邊融資邊閉店,美妝集合店的消費者體驗缺了哪味“藥”?

一邊融資,一邊閉店,冰火兩重天的怪象出現在了美妝集合店領域。

其背后深藏的美妝消費者的需求與體驗的變遷,正是該現象出現的重要原因之一。

本文將基于美妝集合店企業的興衰,對其消費者的需求變化進行解讀。

同時,我們還準備了由云聽CEM與宏原科技聯合推出的《2022新銳美妝護膚品牌成功密碼》微報告,為你拆解美妝護膚產品的成功密碼。更多請聯系云聽CEM。

2022年上半年,新消費領域的投融資雖已遇冷,但美妝集合店企業似乎仍是資本寵兒。

(圖源:Unsplash)

除話梅外,美妝集合店WOW COLOUR、THE COLORIST調色師母公司KK集團、HAYDON黑洞等近幾年都在資本市場備受青睞。

然而,另一方面,調色師加盟店近兩年的數量從170家縮至111家,名創優品旗下的WOW COLOUR門店則從巔峰期的300家銳減至135家、HAYDON黑洞的數個店同樣擴張受阻。

(圖源:Unsplash)

美妝集合店這個在傳統線下美妝之上散開的新枝葉,還能順利生長嗎?

在美妝行業,一向流傳著“得年輕人者得天下”的說法。

但是,以年輕人為主的行業和品牌也已經發現,年輕消費群體的品牌忠誠度相較其他年齡段的群體,明顯要偏低——這導致行業和品牌必須緊跟風向,調整產品和營銷策略,以迎合當代年輕人不斷變化的需求。

瞄準年輕人購物需求的美妝集合店因此應運而生,并將線下美妝渠道“改頭換面”。

相較絲芙蘭、屈臣氏、莎莎等傳統線下美妝店,調色師、WOW COLOUR、黑洞等美妝集合店的商業模式實現了創新變革,這些改變從一開始確實為其帶來了快速增長的機會。

從風格上看,美妝集合店通過極具網紅特色、風格鮮明的門店裝修,為消費者提供便于社交打卡的高顏值場景;

同時,店內采用輕BA模式,創造自由購物的空間,并提供試用、贈送購物小樣,這些都是驅使消費者前往集合店的重要原因。

從選品上看,美妝集合店對新銳品牌的包容度更高,會根據潮流趨勢以及銷售數據監測不斷調整SKU,速度和靈活性成為新的運營亮點。

在國貨彩妝、Z世代、小樣經濟等新消費浪潮的助推下,美妝集合店品牌乘風直上,成為新的市場寵兒。

(圖源:Unsplash)

但好景不長,多個企業的閉店潮來得很快。

調色師母公司KK集團是其中的典型代表。在GMV飆升之下,KK集團近幾年的凈虧損卻持續攀升。KK集團2021年擬在香港主板IPO上市,但今年5月,港交所顯示,KK集團上市申請材料已為“失效”狀態。

應“新式體驗”而生的美妝集合店,其沒落的背后,正是一次對消費者體驗的偏離軌道的預判。

要談美妝,必須先談美妝消費體驗。

無論是媒體、市場,亦或是消費者群體自身,都已經發現了美妝消費需求的變化。

在疫情影響和互聯網時代下的敏捷信息流通中,年輕消費者的消費觀已經向“保守消費”轉變。

(圖源:Unsplash)

《2022線上新品消費報告》顯示,年輕人65%的消費由“剛性需求”驅動,有了反消費主義、對營銷脫敏的趨勢。

而對非剛性需求的美妝產品而言,消費者更加注重“物美價廉”、“高性價比”和“良好體驗”。產品本身能帶來的價值,要高于“網紅打卡”等淺層價值。

對主打高顏值、網紅打卡店的美妝集合店而言,一方面,消費者“嘗鮮”心態終將褪去,另一方面,“打卡”和輕BA模式下的線下流量能否真正促進消費額的增長,仍無定論。

更為重要的是,不同品牌的線下美妝集合店已經出現了裝修雷同化、產品同質化的難題,吸引消費者的購物小樣則面臨貨源不透明、真假混雜等問題。

種種難題之下,美妝集合店無法給消費者留下專屬于品牌的印象和體驗,復購和品牌力就更無從談起了。

再回歸消費者最關注的美妝產品和價格本身。

美妝集合店雖然集合了眾多品牌,產品品類很全,但價格受線下渠道各類支出所限,一般無法做到比線上更優惠。

對進駐美妝集合店的品牌而言,零售渠道與品牌方的線上渠道本就是博弈關系,產品的控制權與定價權一般仍掌握在品牌方而非美妝集合店手中。

同時,線下試妝、線上購買的取巧模式,早已被消費者掌握。美妝集合店吸引來了流量,卻難以促成購買,也是常有之事。

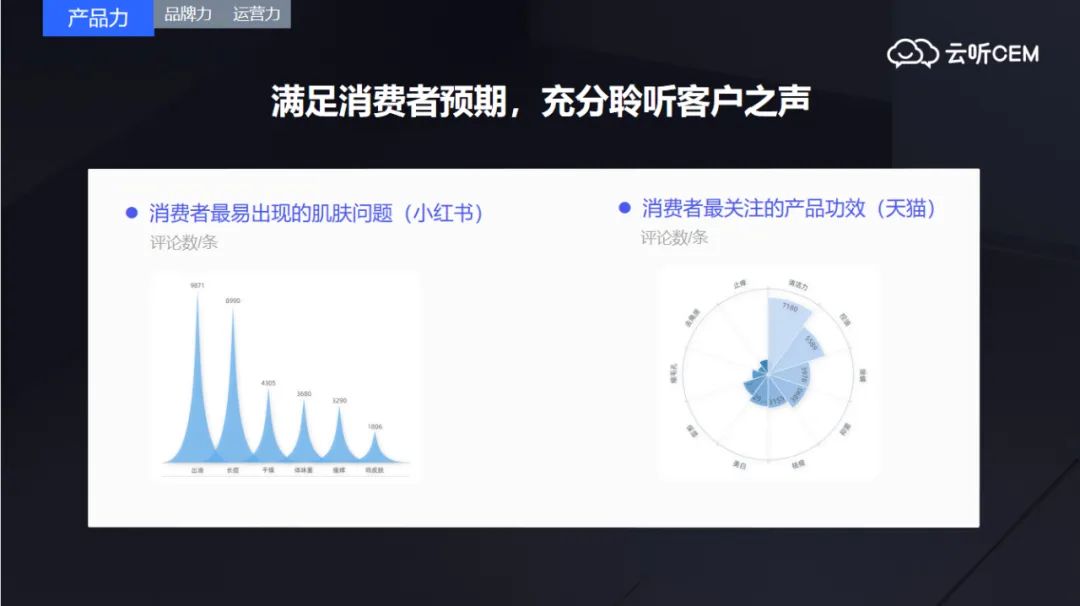

(美妝護膚消費者關注的熱點;圖源:云聽CEM)

云聽CEM通過對海量美妝護膚品牌的消費者反饋進行分析發現,消費者使用美妝護膚產品,最首要的目的仍是解決或暫時緩解肌膚問題——產品本身帶來的體驗仍是其首要關注的核心。

因此,無論風口如何變化,消費者對品牌關注的本質不變。

對品牌而言,可以求新、追新,但更重要的是,要透過現象厘清本質,了解消費者究竟在乎什么、會為了什么買單。

對美妝集合店這類以線下渠道為主的企業而言,深度的問卷調研是更適合洞察消費者的方式:通過特定用戶群對相關問題或產品創新點,以線上+線下的靈活模式做用戶調研,驗證和調整策略方向。

(云聽CEM部分合作品牌一覽)

目前,在美妝護膚賽道,云聽CEM正在為HFP、PMPM、花西子、上海家化、紅之等優質品牌提供消費者洞察和客戶體驗管理體系的搭建,同時不斷完善線下渠道的用戶調研能力,為更多企業和品牌提供數字化增長方法,構建品牌的核心競爭力。

作者:云聽CEM@阿雅

編輯:云聽CEM@萱子