螞蟻的B面,從出海東南亞談起

新眸大公司研究組作品

作者|葉靜 編輯|桑明強 螞蟻正在刷新外界對它的認知。

2003年,在日本留學的崔衛(wèi)平將一臺富士數(shù)碼相機賣給了遠在西安的焦振中,這是淘寶歷史上第一筆成功的跨境交易。作為第三方支付平臺,早期支付寶所扮演的角色,主要為淘寶買賣雙方提供交易的擔保服務,隨著線上支付成為主流,被接入的生活場景也越來越多,以螞蟻為代表的玩家在做深本地服務的同時,也把目光逐漸延伸至海外。

圖:誰也沒想到:后來二維碼會率先從中國走出去,又火遍全世界;并且在20年后,開始了自己的“碼升級”

過去螞蟻拓展跨境游,專注的是自己的跨境支付業(yè)務,如今數(shù)字經(jīng)濟如火如荼,螞蟻也找到了自己的新錨點。從跨境支付、跨境游,到共建本地錢包,再到把全世界更多的電子錢包連接起來,螞蟻近年來步步進階:

2020年,為全球跨境支付提供“技術+營銷”解決方案的螞蟻Alipay+啟動;到今年3月,螞蟻設立東南亞區(qū)域總經(jīng)理全新崗位;4月初螞蟻Alipay+新增4國7萬多家商鋪的接入;截至5月底,螞蟻Alipay+已連接了包括電子錢包和手機銀行在內(nèi)的幾十個亞洲數(shù)字支付,方便其背后的10億亞洲消費者,可直接在全球過百萬的線上和線下商戶輕松跨境支付。從規(guī)模和速度上看,螞蟻出海已經(jīng)到了拓展的關鍵時刻。

從“打造”錢包到“打通”錢包,從Alipay到Alipay+,螞蟻的七年之變表面是一個符號,背后其實是一整套商業(yè)模式和底層能力的升級。在螞蟻東南亞地區(qū)總經(jīng)理郟航看來,“如果這個趨勢是一個必然的話,為什么我們現(xiàn)在不去為這些合作機構、錢包或者是商家提供一個跨境受理的連接呢?”這樣看來,螞蟻的加法,并不只是對本身業(yè)務的加量增重,而是要在海外本地錢包間起到連通作用,這意味著螞蟻的海外布局已經(jīng)深入下沉到支付的更底層,并拓展到支付以外的其他增值領域。

其中最為典型的例子是,螞蟻集團的全資子公司——ANEXT Bank星熠數(shù)字銀行6月6日在新加坡開業(yè),作為新加坡首批獲批的數(shù)字銀行之一,星熠數(shù)字銀行將專注服務于注冊地在新加坡的新加坡及東南亞中小企業(yè),尤其是從事跨境貿(mào)易的小微企業(yè),為其提供創(chuàng)新、安全的多種數(shù)字金融服務。

圖:螞蟻旗下的星熠數(shù)字銀行,6月6日在新加坡掛牌開業(yè),成新加坡首批數(shù)字銀行

“這標志著新加坡銀行業(yè)發(fā)展的又一個里程碑!”在開幕典禮上,新加坡金融管理局(MAS)的首席金融科技官SopnenduMohanty談到,“數(shù)字銀行帶來的新服務、新功能,可以激活新加坡銀行業(yè)的競爭力和創(chuàng)新力。我們預計數(shù)字銀行將與現(xiàn)有銀行一起蓬勃發(fā)展,并提供和提升優(yōu)質(zhì)金融服務的標準,助力新加坡的金融業(yè)更好地支持區(qū)域增長。”

據(jù)悉,新加坡金融管理局(MAS)和信息通信媒體發(fā)展局(IMDA)聯(lián)合發(fā)起的網(wǎng)絡平臺Proxtera,當天就簽約成為了星熠數(shù)字銀行的首個合作伙伴,Proxtera服務的亞洲和非洲中小企業(yè)已達40萬家,星熠銀行將率先為Proxtera上的買家和賣家提供服務,包括在新加坡銀行業(yè)內(nèi)首次提供的遠程開戶新功能。

反觀東南亞,正是全球數(shù)字支付使用增長最快的地區(qū),這一區(qū)域正進入生機勃勃的數(shù)字化轉型關鍵期。相關數(shù)據(jù)顯示,預計2025年印尼、馬來西亞、菲律賓等國家的移動錢包使用數(shù)量將達到4.4億,不少地區(qū)的人均電子錢包使用近3個。在有些國家和地區(qū),除數(shù)字金融行業(yè)外,連交通、商業(yè)等場景都有自己開發(fā)的垂直領域數(shù)字支付,所以對于當?shù)叵M者來說,自己一部手機里裝的各種數(shù)字錢包數(shù)量多,但都使用場景有限、應用壁壘強,這是制約用戶消費體驗的最大掣肘。

而東南亞移動支付碎片化的現(xiàn)狀,對于螞蟻來說,可能是一個很好的試驗田,基于此,這篇文章我們將重點分析:

1、長坡厚雪,拆解螞蟻出海的長線和暗線邏輯;

2、理性討論:螞蟻為什么能更懂東南亞?

3、螞蟻出海為什么是一個值得研究的樣本?

圖:螞蟻東南亞地區(qū)總經(jīng)理郟航

這和郟航的想法如出一轍。他是國內(nèi)金融出海的老玩家,從2006年為銀聯(lián)做國際化業(yè)務,到2015年開始主持螞蟻的出海,再到操刀螞蟻從“錢包時代”到“解決方案”時代的升級,他親歷了中國乃至全球數(shù)字經(jīng)濟的崛起,“現(xiàn)在我們能明顯感覺到,產(chǎn)業(yè)數(shù)字化的進程正在加快,用戶對數(shù)字支付的接受度也有所提高,我們未來將進入到一個基于智能手機和移動錢包的新時代。”

這樣的判斷,來源于數(shù)字化轉型的時代命題:相關數(shù)據(jù)顯示,截至2021年,在線上支付環(huán)節(jié),全球數(shù)字錢包、移動錢包支付占比49%,遠高于銀行卡的使用占比;在線下市場,移動錢包的支付占比也已經(jīng)到了29%,并將2025年之前追平銀行卡,如果將目光放在亞太地區(qū),線上支付的占比將逼近70%。

這一點,從螞蟻提前布局海外便能看出。

2013年以前,螞蟻國際主要為了支持和服務阿里跨境電商,尤其是速賣通,滿足人在海外用支付寶付錢到國內(nèi)的一個過程;2013后是第二階段,隨著國內(nèi)出境游客迅猛增長,拿著支付寶到海外使用,這時候的支付寶,使用場景已經(jīng)由線上延伸至線下的“跨境游”,扮演著國人在海外數(shù)字錢包的角色。

等到2019年,支付寶已經(jīng)做到了中國最大的數(shù)字生活服務平臺,但國內(nèi)活躍用戶超9億的規(guī)模天花板已現(xiàn),但螞蟻在海外卻迎來了新的轉機:很多國外本地錢包為當?shù)氐闹Ц稐l件帶來了便利,但能提供的服務過于有限,于是螞蟻開始通過合作去賦能一些本地錢包的發(fā)展,幫助當?shù)睾献骰锇殚_發(fā)類似支付寶這樣的當?shù)匾苿渝X包,助力他們變成真正意義上的生活實用工具。“一個錢包走遍世界。”在郟航看來,螞蟻的愿景是通過一個系統(tǒng)解決方案,實現(xiàn)全球人員在流動的情況下做到“一個賬戶付/賣全球”。

圖:螞蟻出海轉型的三階段(由新眸繪制)

通過研究螞蟻出海的路徑,我們能發(fā)現(xiàn),從此前的“錢包時代”,到“解決方案時代”,兩者并非替代關系,而是在以前的基礎上更新迭代:一是基于跨境游需求,擴寬支付寶在海外線下支付場景;二是通過資本、技術和經(jīng)驗的輸出,跟當?shù)叵嚓P企業(yè)和機構合作,打造出具備通用性的金融生態(tài),提供更完善的服務。

相較于其他企業(yè)通過海外投資擴張或者建立子公司、分公司實現(xiàn)市場份額占領,螞蟻以“服務”為核心的“交朋友”模式,顯得很不一樣。對此郟航坦言,“螞蟻所提供的這種支付服務,本質(zhì)上是一種服務能力,而服務需要和本地市場、本地文化深度結合的。”

以星熠數(shù)字銀行為例,郟航告訴新眸,“回顧整個過程,從提交申請到正式獲批是比較順利的,他們對來自中國這樣的數(shù)字技術領先國家的公司持開放態(tài)度,也正是基于此,此次星熠數(shù)字銀行開業(yè),可以視作螞蟻國際化業(yè)務升級的關鍵一步,也展現(xiàn)了我們扎根當?shù)厥袌龅臎Q心,因為在海外獲得銀行展業(yè)資格,無論是從牌照、合規(guī)、到風控規(guī)則上,還是對當?shù)乜蛻粜枨蟮母兄希伎梢约由钗覀儗|南亞市場,尤其是小微的理解。”

圖:“這標志著新加坡銀行業(yè)發(fā)展的又一個里程碑!”在開幕典禮上,新加坡金融管理局 (MAS) 的首席金融科技官對新成立的數(shù)字銀行充滿期待

在螞蟻集團國際事業(yè)群總裁趙穎看來,“獨行快,眾行遠。在服務小微,發(fā)展普惠金融方面,星熠數(shù)字銀行剛剛起步。”這背后的原因很簡單,由于文化差異,派人到當?shù)亻_荒風險過大,所以通常情況下,企業(yè)比較保險的海外擴張思路,是對在國內(nèi)成功的業(yè)務,進行經(jīng)驗和模式的輸出,如投資和成立合資公司。但螞蟻目前出海的重點在東南亞的普惠金融領域,面臨的困難更多:

當?shù)匦∥⑸碳一A設施匱乏,政府部門協(xié)調(diào)能力有限,而金融作為強監(jiān)管行業(yè),大部分國家對外資進入處于防備態(tài)度……這就使螞蟻不得不換個思路,通過合作方式深化用戶認知,加強海外本土錢包布局,以戰(zhàn)略投資形式參與,且不追求控股。

圖:印尼版“支付寶”DANA工程師為自己的雙11保駕護航

和過去的卡組織相比,螞蟻Alipay+更注重場景和用戶之間的互動,“除了支付以外,螞蟻AliPay+支持數(shù)字營銷,是把商家和客戶聯(lián)結在一起。”另外,不同卡組織傳統(tǒng)的報文系統(tǒng),導致整個的技術平臺和信息傳遞受制于基礎設施,“考慮到數(shù)據(jù)交互、數(shù)據(jù)標準、標準接口等等這些都要支持大量的信息交互,且是靈活的有彈性的信息交互。”這就有了Alipay+的新思路,基于自身形成一套互聯(lián)網(wǎng)技術、標準以及技術棧。

單從結果來看,從成為UEFA官方贊助商,和有UEFA的Logo技術了聯(lián)標,到2021年的新加坡金融科技節(jié)上公布具體的合作方案,螞蟻Alipay+提高合作伙伴和商家端的認知度,如今已在亞洲覆蓋了大量的用戶市場,這意味著,螞蟻在創(chuàng)新解決方案出海這條路上,也有了自己的根據(jù)地。

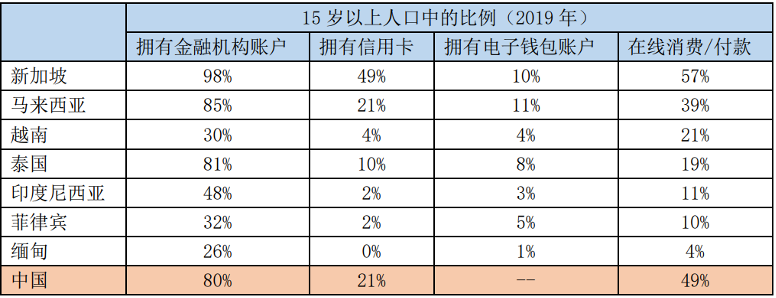

螞蟻出海東南亞,看中的是“越是發(fā)展中國家,傳統(tǒng)的支付方式的覆蓋率將會越低”。不像發(fā)達國家在強大的舊金融勢力下,同時擁有完善的金融體系,大部分東南亞國家經(jīng)濟落后,傳統(tǒng)金融缺乏普惠性、服務覆蓋不足,滲透率極低;其次,東南亞6億人口基數(shù)大,截至2021年共4.4億互聯(lián)網(wǎng)用戶,互聯(lián)網(wǎng)普及率近75%,其中10個用戶中有8個是數(shù)字化服務的消費者,這也是東南亞地區(qū)電商日益發(fā)達的原因。

圖:部分東南亞國家各類金融服務滲透情況

這意味著,人口紅利以及日益崛起的經(jīng)濟、對數(shù)字化經(jīng)濟的投資,移動設備的普及等,為東南亞的數(shù)字經(jīng)濟搭建了龐大的市場體量基礎。傳統(tǒng)資金支付向數(shù)字支付轉變的同時,其他數(shù)字金融服務顯現(xiàn)出普惠金融色彩,例如對于眾多小商戶等用戶,低交易成本的數(shù)字支付逐漸取代高服務費的信用卡支付。

據(jù)國際清算銀行5月發(fā)布報告,基于二維碼支付數(shù)據(jù)的科技信貸創(chuàng)造了中國小微普惠金融新模式,線下商戶的信貸可得率提升了80%,彼時中小企業(yè)占亞洲企業(yè)總數(shù)的96%以上,東南亞各國在數(shù)字化發(fā)展方面已展開布局,如2017年,新加坡政府推出的中小企業(yè)數(shù)字化計劃啟動,至今已有7.8萬多玩家加入。

但不可否認的是,中小企業(yè)在數(shù)字化準備方面仍然落后于大中企業(yè)。原因不外乎:新技術的高成本、數(shù)字化人才的缺少、以及網(wǎng)絡安全、貸款復雜等問題。在眾多的機遇與挑戰(zhàn)下,針對中小企業(yè),除了解決信貸難題的星熠銀行,在螞蟻的解決方案中,還有Alipay+聯(lián)通消費者與商家實現(xiàn)“一同全通”,B類業(yè)務WorldFirst(萬里匯)的一站式解決方案,讓商家把生意做遍五湖四海。

隨著未來市場將呈現(xiàn)出井噴式的反彈,螞蟻的解決方案在東南亞看到了明顯的商業(yè)機會和旺盛需求。與此同時,東南亞移動錢包市場增長,但不同于國內(nèi)支付寶、微信支付、云閃付三足鼎立的穩(wěn)定狀態(tài),前者電子錢包雖多,但大多體量小,連接的場景封閉有限,支付體系碎片化成為數(shù)字化升級的痛點。

圖:數(shù)字支付的碎片化,已成為制約東南亞數(shù)字化升級的關鍵問題

據(jù)郟航透露,“在印尼,一家(錢包機構)打20%的折扣,另一家就敢打30%的折扣,第三家就敢打40%折扣,甚至打折到60%形成惡性競爭”,《2021移動錢包報告》也披露:在印度、印尼等地,消費者人均使用2.74個電子錢包,印度的本地錢包數(shù)量一度超過了90個。用戶在各種錢包之間切換,對用戶和商戶收銀臺都是巨大困擾,這些都讓打破錢包和錢包之間的壁壘成為剛需。

去年下半年以來,螞蟻Alipay+跨境支付和營銷解決方案進入密集落地期。從漢堡王、Tims咖啡的亞太1500家連鎖店,到日韓的新世界百貨、樂天免稅店等;今年3月以來,又有從圣馬力諾到德國、奧地利、韓國、馬來西亞……全球多個國家和地區(qū)的商家密集接入。其中,4月份馬來西亞就有60000家商家接入螞蟻Alipay+,覆蓋旅游、雜貨、食品飲料和打車等線上及線上多場景,其中就包括首個女性專用叫車平臺RidingPink。

在馬來西亞,負責當?shù)?0000商家接入螞蟻Alipay+的Razer Fintech 的CEO Lee Li Meng 說:“創(chuàng)新的數(shù)字化解決方案是加速服務業(yè)數(shù)字化轉型的關鍵。螞蟻Alipay+通過一個簡單集成,就能把本地商戶與全球數(shù)字支付方式連接起來,從而緩解跨境支付痛點,幫更多商戶發(fā)現(xiàn)新的增長機會。”

所以,從某種意義上來說,既是螞蟻選擇了東南亞,也是東南亞選擇了螞蟻。而螞蟻在東南亞立足目的并非單純搶占市場,而是作為一個有效補位:把之前積累的移動支付技術和經(jīng)驗分享出來,和全球商家、收單機構、銀行金融機構、移動支付提供商等角色合作,去填補東南亞支付領域中生活服務功能的空白,通過集成連接的方式,解決數(shù)字支付的碎片難題。

圖:歐洲最古老的“國中國”圣馬力諾,在3月底成為了首個舉國接入螞蟻Alipay+創(chuàng)新方案的歐洲國家

“在這個框架下,無論是電子錢包、手機銀行還是別的數(shù)字支付方式、收單機構,都是螞蟻的合作對象,它們也是螞蟻AliPay+開放生態(tài)的有機組成部分,彼此不存在競爭關系,更多的是在這個數(shù)字生態(tài)的解決方案中各司其職。”郟航如是說。

《數(shù)字經(jīng)濟-聯(lián)網(wǎng)智力時代的承諾和風險》中指出:“信息技術的數(shù)字革命,使數(shù)字經(jīng)濟成了基于人類智力聯(lián)網(wǎng)的新經(jīng)濟。”其中,數(shù)字經(jīng)濟的本質(zhì)在于信息化,后者已成為全行業(yè)的角逐點,由數(shù)字革命創(chuàng)造的信息產(chǎn)業(yè)正成為一種戰(zhàn)略性產(chǎn)業(yè)。

回顧全球數(shù)字經(jīng)濟的進程,經(jīng)歷了要素變化、技術變化、融合變化、和經(jīng)濟變化的四個階段,通過支付手段的創(chuàng)新加快貨幣流轉效率成為數(shù)字經(jīng)濟的標配。事實上,在過去的20多年中,數(shù)字支付領域發(fā)生多次結構性轉變:從NetMarket、短信支付、電子匯款,到如今的移動支付、加密支付,消費者行為正在朝著非接觸式和無現(xiàn)金交易邁進,數(shù)字經(jīng)濟也逐漸成為對沖全球化退潮的一股新動力。

圖:全球有幾十個數(shù)字支付方式,接入了螞蟻的Alipay+跨境支付和營銷解決方案

某種程度上來說,企業(yè)出海實際上就是在推進全球化進程,在這一過程中,不僅僅要處理好地緣政治、文化差異帶來的挑戰(zhàn),還要做到因地制宜。

以近段時間比較火的從中國走出去的SHEIN為例,在進入海外市場之前,會特地設立專門的設計師團隊,對當?shù)嘏缘姆棇徝篮推眠M行研究,通過帶有地方特色的官方首頁推送,并與當?shù)豄OL、KOC合作進行本地化推廣;無獨有偶,Lazada等電商平臺也根據(jù)地方消費者習慣,推出對應APP進行本土化經(jīng)營。此外,包括SHEIN、愛奇藝(海外)以及Lazada、foodpanda、蘋果、谷歌等在內(nèi)的海外消費者知名的線上品牌,也陸續(xù)加入了螞蟻的Alipay+創(chuàng)新方案,這說明大家對于全球化過程中的數(shù)字普惠和一站式服務普遍認同。

過去,無論是內(nèi)容出海,還是軟件出海,中國企業(yè)走出去,大多走的是“本地化內(nèi)容+通用的產(chǎn)品模式”,多少有些強行植入的意味,有的甚至要和當?shù)厝巳尞數(shù)厥袌觥H欢S著這種“進攻型”的出海方式越來越被當?shù)鼐瑁壳跋裎浵佭@樣的“交朋友”模式,以能力和服務為核心的出海,反而給中國民營企業(yè)出海提供新思路。

我們最后再來復盤一下螞蟻出海的現(xiàn)在時:由支付寶走出去帶動了東南亞數(shù)字化生活的加速,讓當?shù)丶词箾]有銀行卡的小微用戶和小微企業(yè),也能有機會享受到數(shù)字時代帶來的紅利;但多地不同移動支付機構之間缺乏操作性,又造成了東南亞數(shù)字支付體系的碎片化,不僅阻礙機構的跨境連接和用戶的跨境消費,還大大降低了區(qū)域數(shù)字化升級的效率——正是針對這一痛點,螞蟻在之前技術分享基礎上,又給出了新解法:

戰(zhàn)略投資但不占大頭,通過聯(lián)合志同道合的本地合作伙伴,以“交朋友”的模式去分享跨境移動支付的成熟技術和創(chuàng)新解決方案;既有Alipay+讓亞洲消費者也能一部手機游全球,也有WorldFirst(萬里匯)和新加坡ANEXT Bank(星熠數(shù)字銀行)服務亞洲小微企業(yè)能一個賬戶賣全球。

圖:螞蟻的Alipay+跨境支付解決方案,讓亞洲10億用戶和全球百萬商家無縫連接

支付寶技術走出去,從昔日的Alipay移動支付服務中國人出境游,到現(xiàn)在螞蟻Alipay+解決方案能服務更多亞洲人……從中國最先發(fā)端的亞洲數(shù)字生活時代,已經(jīng)開啟。據(jù)德勤發(fā)布的一份報告顯示:疫情后亞洲消費者的生活方式正日益數(shù)字化,比如東盟和南亞78%的消費者增加了數(shù)字服務的使用;預計到2025年,亞州地區(qū)的移動支付消費,將比2019年增長三倍以上。

于是,在疫后全球經(jīng)濟復蘇都期盼數(shù)字化升級的當下,螞蟻能和合作伙伴可以共建開放性的全球數(shù)字生態(tài)。作為堅定的全球化支持者,郟航始終認為,“能夠把自己的特色的產(chǎn)品以及服務賣向全球,每一個國家其實都有自己的獨特的優(yōu)勢。只有在全球化的過程當中,這個優(yōu)勢才能夠充分的發(fā)揮出來,然后為這個國家?guī)碜銐蚨嗟呢敻弧?rdquo;

可以預見的是,在數(shù)字經(jīng)濟與全球化雙螺旋浪潮下,像螞蟻這樣以開放姿態(tài)與當?shù)鼗锇閷崿F(xiàn)合作共贏,“交朋友”的中企出海新方式,會引領一場世界風;而在這個過程中,螞蟻也正在做大自己的B面,也就是螞蟻出海的新格局。

本文來自微信公眾號“新眸”(ID:xinmouls),作者:葉靜,36氪經(jīng)授權發(fā)布。