銀行開卡卻要證明“我是我”?銀行客戶體驗何時才能真正“線上走”?(上)

在各行各業數字化轉型如火如荼的今天,在銀行辦理業務居然還會碰上要證明“我是我”的尷尬?

故事要從一張銀行卡說起:

因工作需要,我到某銀行網點辦理開卡,銀行大堂經理接待我并通過手持pad為我做了一系列信息登記。一切都很順利,直到人臉掃描時,pad提示人臉和身份證照片不符,多次嘗試后還是審核失敗。

當時正是下午正常的工作時間段(既非午間輪值人手不足時,也非臨近下班要急于盤點清算的時間),甚至連排隊等候業務辦理的其他顧客都沒有。就在我以為要柜臺人工開卡時,大堂經理告知我:

你要去派出所開證明,證明你確實是身份證上的這個人,我們才能給你開卡。

多番確認并沒有聽錯后,想著銀行的操作標準應該不會有什么差別,于是周末返回戶籍地開了證明。諷刺的是,當再回到該銀行重新辦理時,這張大費周折開的證明并沒有派上用場。柜臺工作人員接過身份證和表單后很快辦理好銀行卡,而要證明“我是我”的事情好像從未發生過……

出于職業本能,我很習慣性地就想要從客戶體驗管理的角度重新復盤一番這段“自我證明”的經歷:

1、問題出在哪里——我為什么覺得體驗很糟糕?

2、問題怎么解決——銀行顧客體驗到底如何改善?

雖然整個過程中筆者非常平靜地交涉并接受了“安排”,但仔細想想,在整個業務辦理過程中其實有幾個關鍵的體驗低谷:

體驗1:“人有我無”的尷尬

當大堂經理拿出平板電腦開始填寫信息時,我已經有些震驚了。畢竟,線下自助開卡設備早已不是什么潮流新物了。但是在這家位于上海城區內的、國有大型商業銀行的服務網點,區區開卡業務居然還要依附人力解決,體驗落差毋庸置疑。

小結:當你的服務能力與水平落后于同行,“什么都不做”就已經成為致命傷。

體驗2:南轅北轍的“外掛”

當系統識別證件與真人不匹配時(此前從未碰到過),一方面是我并沒有看到大堂經理在系統中有人工審核的動作(不知道是“不想”還是“不能”);另一方面,在崗位權責范圍內也沒有提出請柜臺人工開卡等解決辦法。

在身份證都已經可以異地辦理的年代,僅僅因為要辦理一張銀行卡就粗暴地被“打回戶籍地開證明”的做法,實屬把體驗值跌進了“大峽谷”。

小結:大多數情況下,系統、機器確實可以幫助提升效率、降低成本,并且可能在此基礎上帶來不錯的顧客體驗,但這仍然離不開以“人”為核心的底層邏輯。

如果原本始于服務的“智能外掛”在實際應用中卻背離了初衷,那么身為服務者應該“手動”撥亂反正,而不是聽之任之。畢竟,這種被機器“牽著鼻子走”的感覺,對于用戶來說體驗可太糟糕了……

體驗3:服務體驗豈能“狼來了”

等到我千里迢迢帶著一紙證明再回到銀行繼續辦理開卡時,此前的經歷仿佛從未發生過,原本大堂經理參與辦理的環節沒有了,而是直接帶著身份證和手寫表單直接去了柜臺(并且順利完開卡),“證明我是我”的要求也沒有再出現。

前后兩次不一致的流程與結果,不禁讓我陷入自我懷疑中:我是為了什么要高鐵往返6小時回一趟戶籍地?如果換個營業網點辦理是不是有可能免去往返奔波?

小結:對于顧客而言,體驗有記憶。優質體驗不僅要滿足“普適性”需求、還應該有超出期待的創新服務。如果明明可以提供5分體驗,卻因管理方法、職業素養等因素只提供了2分體驗,這中間的落差大概也就是形成不佳體驗的原因。

更可怕的是,這種在線上、線下不同環節造成的體驗落差可能永遠都沒有機會被服務主體感知(比如我這次的體驗),規避或優化也就無從談起。

2.1、從【開卡】觸點說起

1)厘清體驗不佳的因素:

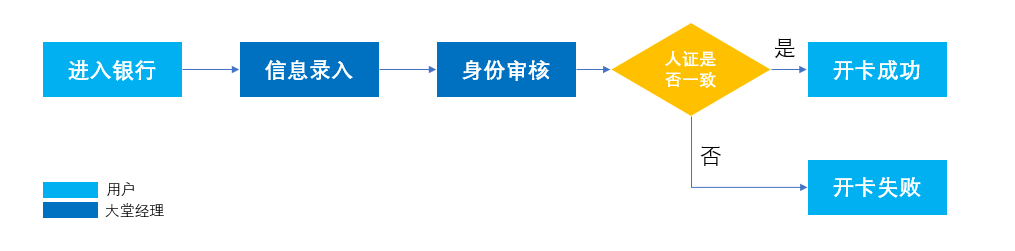

從上述經歷可以看到,影響我在開卡觸點上體驗變化的因素無外乎3條:

- 服務形式:第一次開卡是由工作人員協助,通過工具線上信息錄入、審核,可以理解為是“線上+線下”,第二次開卡則完全由柜臺人員完成,姑且理解為“線下”;

- 服務流程:無論是線上還是線下,開卡流程關鍵環節基本都是【信息錄入】-【身份審核】-【完成出卡】;

- 服務人員:大堂經理、柜員。

2)如何規避“不佳體驗”產生:

我們不妨結合上述3條影響因素,重新對【進入銀行】到【離開銀行】的過程做個假設:

——>【進入銀行】

— 大堂經理協助線上信息錄入,

— 在身份審核時出現信息不匹配的情況時,為了解決服務流程不順暢的問題,

- 如果此時大堂經理可以在系統中人工完成身份審核并順利出卡,顯然體驗并不會差;

- 或者是大堂經理引導至柜臺人工開卡,大概率也可以順利出卡(畢竟通過平板掃描受光線、角度等問題影響,出現人、證不符的情況也是有的)。

——>【離開銀行】

和此前我實際經歷的開卡過程相比較,上述開卡過程中,服務流程調整、服務人員引導等都在一定程度上,或規避可能產生的壞情緒、或挽回已經產生的不良體驗。其核心都主要在我進出銀行之間完成開卡的需求。換言之,我去銀行是為了開卡,也就是所謂的“買錘子是為了洞”的道理。

這里我們不妨再更進一步思考,如何從“規避不佳體驗”到“提供優質體驗”?那可能性就很多了,比如:

- 服務形式:全程線上即可完成、“傻瓜式”操作等;

- 服務流程:信息錄入量少、身份識別快速精準、開卡效率快、卡面可個性化定制等;

- 服務人員:大堂經理服務細致、問詢響應及時、答疑專業、需求協調快速等。

可以看到,“優質體驗”的關鍵點主要在于——超出期待。

而在銀行面向大眾提供服務與產品,【開卡】只不過是再微不足道的一個小觸點。如果站在用戶與銀行業各條線產生交集的全過程中,銀行作為產品或服務的提供方,將如何從服務人員、服務流程以及服務形式3方面持續優化和改善,以保持持續不斷的優質客戶體驗呢?

基于此,接下來就從客戶體驗全旅程的角度來聊聊銀行業的客戶體驗管理,因為主要基于個人業務辦理的感受來做分析,所以下面也主要是以零售銀行的業務場景為例。