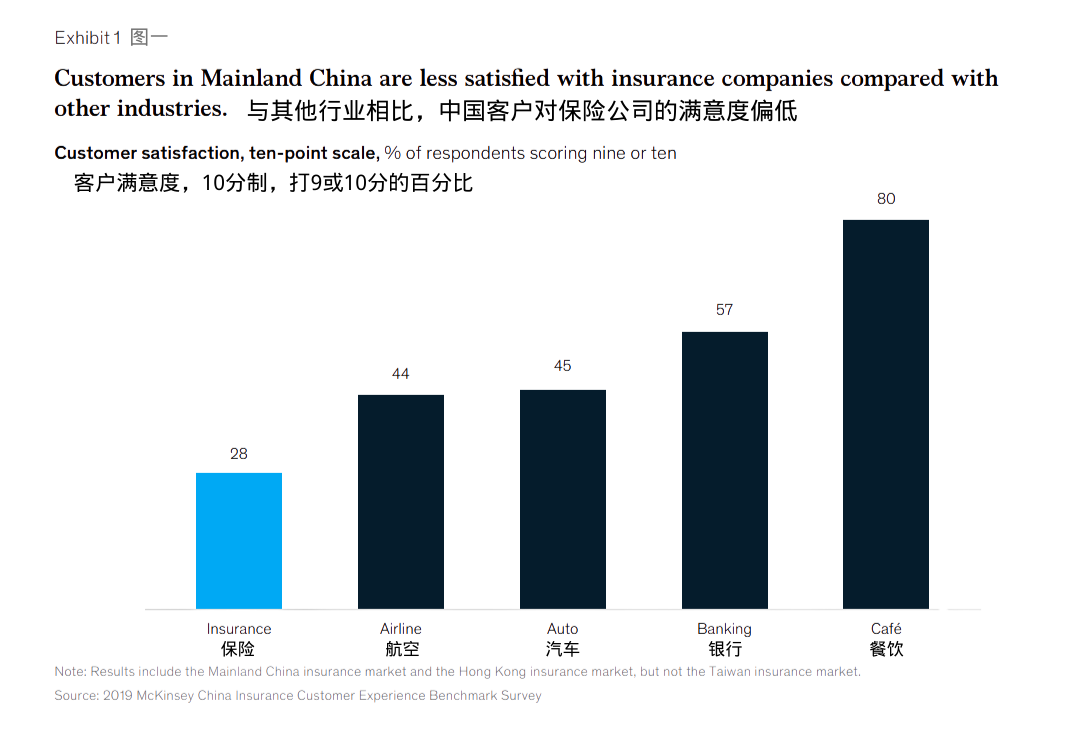

2019年5月至6月,全球管理咨詢公司麥肯錫從中國一二線城市中抽取了3000名在過去12個(gè)月內(nèi)購買過保險(xiǎn)的客戶,對他們進(jìn)行了滿意度調(diào)查。調(diào)查結(jié)果發(fā)現(xiàn),中國保險(xiǎn)行業(yè)的客戶滿意度要明顯低于其他行業(yè)平均水平。

在采用10分制評分標(biāo)準(zhǔn)的滿意度調(diào)查中,只有28%的受訪者為保險(xiǎn)行業(yè)打出了9或10分的高分,與航空(44%)、汽車(45%)、銀行(57%)及餐飲行業(yè)(80%)相比,保險(xiǎn)行業(yè)排名倒數(shù)第一。

究竟是什么原因?qū)е铝吮kU(xiǎn)行業(yè)的客戶滿意度如此之低?讓我們一起來了解一下。

大部分保險(xiǎn)公司在規(guī)劃產(chǎn)品或服務(wù)時(shí)依賴“大數(shù)法則”,即優(yōu)先考慮某一險(xiǎn)種下人群的需求共通點(diǎn),從而推出“適合”普羅大眾的標(biāo)準(zhǔn)化產(chǎn)品,因此導(dǎo)致了保險(xiǎn)產(chǎn)品往往大而全,看似五臟俱全,實(shí)則忽略了很多細(xì)分領(lǐng)域的保障需要,無法滿足消費(fèi)者日益“差異化”和“個(gè)性化”的產(chǎn)品與服務(wù)需求。

而且,保險(xiǎn)業(yè)內(nèi)產(chǎn)品與服務(wù)同質(zhì)化現(xiàn)象嚴(yán)重,也在一定程度上限制了消費(fèi)者的選擇空間。中國《金融時(shí)報(bào)》曾對某位保險(xiǎn)消費(fèi)者進(jìn)行過采訪,該名消費(fèi)者表示:“我曾經(jīng)花費(fèi)很多時(shí)間去對比各家保險(xiǎn)公司重疾險(xiǎn)、醫(yī)療險(xiǎn)產(chǎn)品有什么區(qū)別,事實(shí)是在一定預(yù)算以及想要獲得的服務(wù)框架內(nèi),不同保險(xiǎn)公司的產(chǎn)品有著十分相似的條款和服務(wù),比來比去并沒有感覺到太大差異。”

在與保險(xiǎn)公司打交道的過程中,客戶需要接觸到APP、網(wǎng)站、保險(xiǎn)代理人等多個(gè)渠道和觸點(diǎn),然而,由于各個(gè)渠道“各自為政”,長期處于割裂狀態(tài),存在著客戶數(shù)據(jù)分散、信息不互通、內(nèi)部管理混亂等諸多問題,客戶被多次要求提供相同材料的情況時(shí)有發(fā)生,造成了大量投訴和客戶流失。

也正因如此,使得保險(xiǎn)公司難以站在全局的角度上對客戶數(shù)據(jù)進(jìn)行統(tǒng)籌分析,不能對客戶進(jìn)行全面、整體的了解,更加無法為客戶提供端到端的完整體驗(yàn),導(dǎo)致客戶體驗(yàn)斷層,從而大大降低了客戶的滿意度,直接影響了保險(xiǎn)公司在客戶心中的整體形象。

要問客戶購買了保險(xiǎn)后最擔(dān)心什么問題?成為“孤兒單”絕對榜上有名。

所謂“孤兒單”,是指因原保險(xiǎn)代理人離職,中途切換其他人跟進(jìn)服務(wù)的保單。知乎、豆瓣上面就有很多關(guān)于“孤兒單”的吐槽,其中一位客戶這樣抱怨道:“剛從代理人那買了保險(xiǎn),結(jié)果代理人就離職了,打電話不接,發(fā)微信也不回,給保險(xiǎn)公司打電話也是推三阻四,最后安排了一個(gè)新代理人,對我還不太上心。”

此外,還有不少客戶反映,保險(xiǎn)代理人投保前投保后的態(tài)度差距大。投保前,貼心、周到,服務(wù)體驗(yàn)很好。可一旦投保完成后,就很少再聯(lián)系,只有在繳費(fèi)的時(shí)候才會發(fā)個(gè)鏈接過來。這種體驗(yàn)上的落差,會讓客戶產(chǎn)生購后失落感,從而引發(fā)對保險(xiǎn)公司的不信任,如果不及時(shí)處理,甚至?xí)?dǎo)致客戶退保。

當(dāng)客戶滿意度低、體驗(yàn)差時(shí),對保險(xiǎn)公司有哪些切身影響呢?

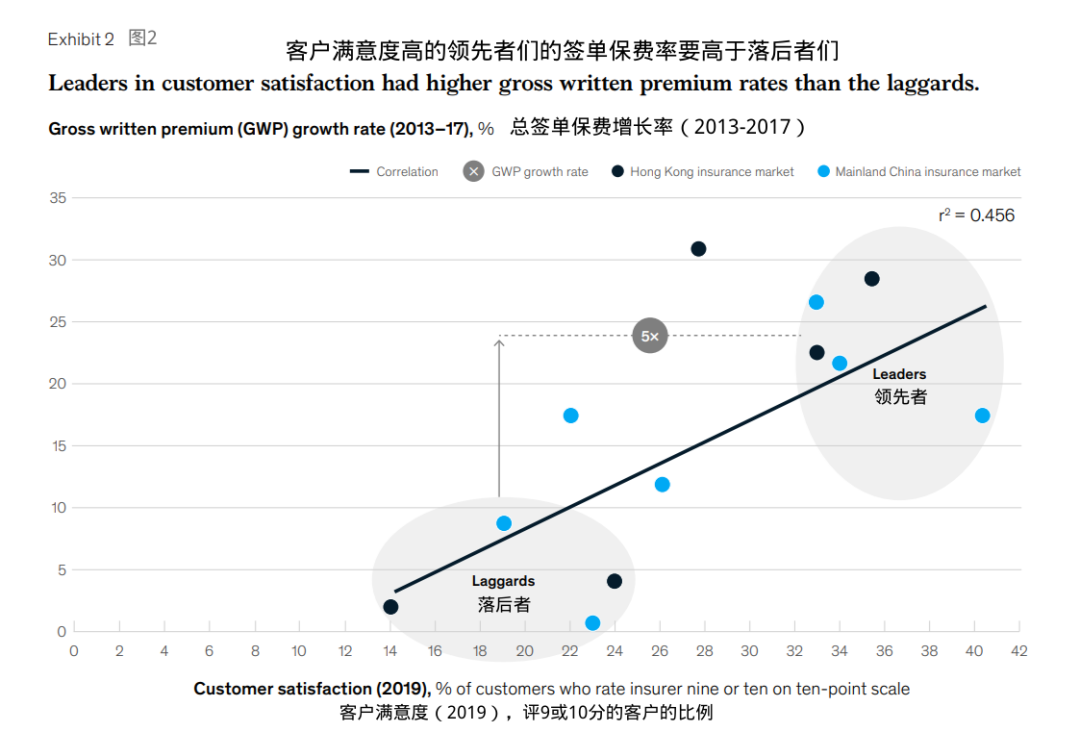

客戶體驗(yàn)會影響到企業(yè)的盈利能力,這一點(diǎn)已經(jīng)在諸多行業(yè)得到了證實(shí),保險(xiǎn)行業(yè)也不例外。根據(jù)麥肯錫的研究,客戶體驗(yàn)與壽險(xiǎn)、意外險(xiǎn)和健康險(xiǎn)的保費(fèi)增長具有很強(qiáng)的相關(guān)性,客戶體驗(yàn)領(lǐng)先者的簽單保費(fèi)增長率是落后者的5倍。

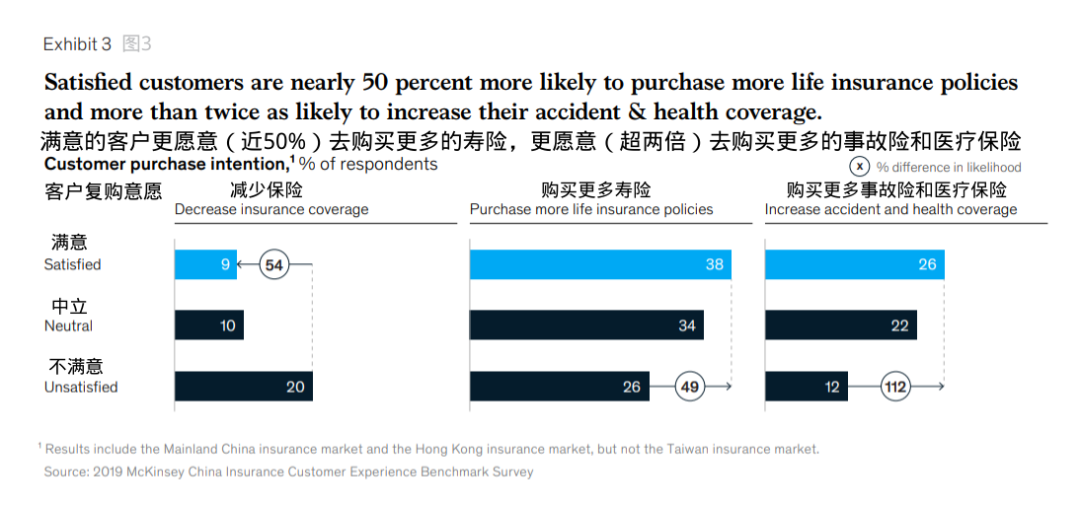

而且,與態(tài)度中立或不滿意的保險(xiǎn)客戶相比,滿意度高的客戶明顯有著更強(qiáng)的留存和復(fù)購意愿。

因此,保險(xiǎn)公司需要把增強(qiáng)客戶體驗(yàn)、提升客戶滿意度當(dāng)作未來發(fā)展的首要任務(wù),具體可以從以下幾個(gè)方面來實(shí)現(xiàn)。

友邦保險(xiǎn)集團(tuán)首席執(zhí)行官兼總裁李源祥曾在演講中說過:“從產(chǎn)品方面來看,大部分保險(xiǎn)公司的產(chǎn)品策略都更關(guān)注于規(guī)模跟規(guī)模的增長,與國外保險(xiǎn)行業(yè)相比,我們的產(chǎn)品責(zé)任、細(xì)分不足,缺乏創(chuàng)新,沒有給客戶提供差異化的選擇空間。”

所以,在制定產(chǎn)品策略時(shí),我們需要從過去只注重規(guī)模轉(zhuǎn)變?yōu)橐詽M足客戶差異化需求為導(dǎo)向,從客戶需求出發(fā),打造保險(xiǎn)產(chǎn)品差異化。「體驗(yàn)家XMPlus」可以幫助企業(yè)有效地傾聽客戶聲音,挖掘客戶的真實(shí)需求。通過在各個(gè)觸點(diǎn)、渠道實(shí)時(shí)地收集、分析客戶反饋,了解每個(gè)客戶在不同階段的保險(xiǎn)需求、個(gè)人偏好和優(yōu)先考慮事項(xiàng),比如,客戶在選擇保險(xiǎn)產(chǎn)品時(shí)最看重的考量因素有哪些?喜歡固收還是分紅,傾向于短期規(guī)劃還是長期規(guī)劃?只有洞察到客戶內(nèi)心的真實(shí)需求和期望,保險(xiǎn)公司才能打造出契合客戶個(gè)性化需求的獨(dú)特產(chǎn)品和服務(wù),建立區(qū)別于競爭對手的差異化競爭優(yōu)勢。

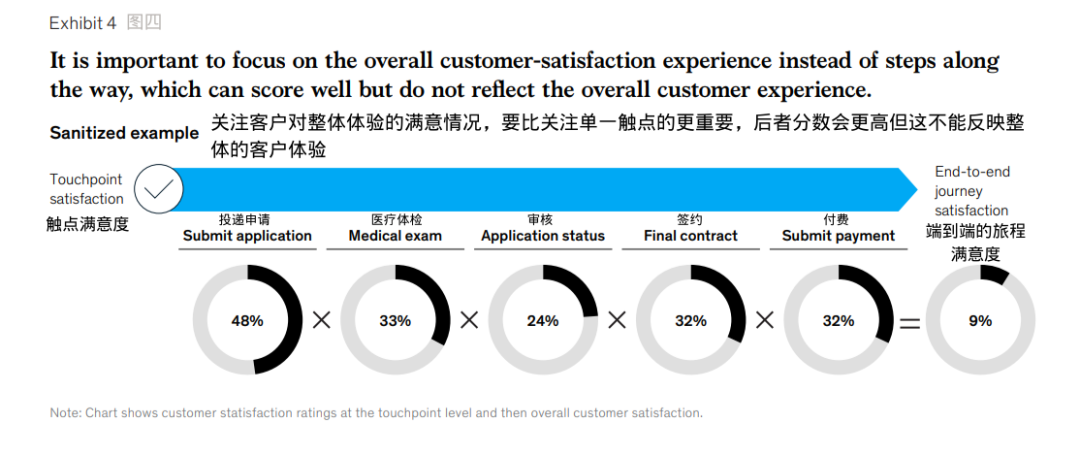

麥肯錫的調(diào)查表明,比起關(guān)注單個(gè)觸點(diǎn),關(guān)注客戶旅程對于提升整體的客戶體驗(yàn)來說,是更為可取的策略和方法。在調(diào)查中,麥肯錫分別測量了客戶對投保(48%)、體檢(33%)、等待審核(24%)、簽約(32%)、付費(fèi)(32%)這5個(gè)關(guān)鍵觸點(diǎn)的滿意度情況,以及客戶對整個(gè)保險(xiǎn)購買流程的滿意度情況(9%),結(jié)果顯示,客戶對整個(gè)流程的滿意度要遠(yuǎn)低于各個(gè)觸點(diǎn)的滿意度平均值。

因此,以任何一個(gè)單一的觸點(diǎn)來衡量客戶體驗(yàn)都是不夠的,重要的是整個(gè)旅程中的客戶體驗(yàn)。不過,僅關(guān)注客戶旅程也是不夠的,最好是將其制作成可視化的圖表,即客戶旅程圖,讓員工作為工具來使用,才能讓客戶旅程發(fā)揮出作用。「體驗(yàn)家XMPlus」支持客戶旅程圖的繪制,幫助企業(yè)快速、高效地實(shí)現(xiàn)客戶旅程可視化。通過展示不同場景、不同觸點(diǎn)下的各個(gè)體驗(yàn)指標(biāo)(如NPS)的得分情況,實(shí)時(shí)監(jiān)控客戶旅程中各個(gè)場景、觸點(diǎn)下的客戶體驗(yàn)數(shù)據(jù)的變化情況,幫助保險(xiǎn)公司從整體、全流程的角度提升客戶體驗(yàn),消除體驗(yàn)斷層,為客戶提供端到端的完整客戶體驗(yàn)。

隨著國內(nèi)保險(xiǎn)行業(yè)的快速發(fā)展和國外保險(xiǎn)公司的進(jìn)入,使得保險(xiǎn)市場競爭加劇,許多保險(xiǎn)公司忙于開拓市場、發(fā)展新客戶,卻忽略了對老客戶的管理和維護(hù),因此面臨著由于保單失效、退保、或合同到期后轉(zhuǎn)投競爭對手的客戶流失危機(jī)。據(jù)一家老字號保險(xiǎn)公司的總經(jīng)理透露,在保險(xiǎn)合同履行完畢的老客戶中,只有7%-8%的比例會選擇回流,絕大部分都是頭也不回地選擇離開。

有沒有什么解決方法呢?保險(xiǎn)公司可以在一些關(guān)鍵觸點(diǎn)上設(shè)置流失預(yù)警,追蹤客戶不滿的原因,并且及時(shí)地為客戶解決問題。舉個(gè)例子,針對成為“孤兒單”的客戶,如果保險(xiǎn)公司能夠及時(shí)地了解到客戶對新的保險(xiǎn)代理人不滿意,那么就可以安排代理人主動與客戶溝通、安撫,或者采取替換代理人的方式來消除客戶心中的不滿。如此一來,不僅能夠降低客戶退保的風(fēng)險(xiǎn),還能避免客戶在社交平臺上吐槽,防止負(fù)面口碑的傳播。「體驗(yàn)家XMPlus」提供智能預(yù)警功能,一旦收集到客戶的負(fù)面評價(jià),會自動通知到相關(guān)的人員,如保險(xiǎn)代理人或客服,提醒他們及時(shí)地跟進(jìn)客戶,幫助客戶解決問題,從而有效降低客戶流失率,增強(qiáng)客戶粘性和復(fù)購率,提升客戶滿意度和品牌口碑。

最后,體驗(yàn)經(jīng)濟(jì)時(shí)代已經(jīng)到來,出色的客戶體驗(yàn),不再是錦上添花,而是各行各業(yè)生存的必要條件。保險(xiǎn)行業(yè)更是如此,只有將客戶需求當(dāng)作一切決策的行動準(zhǔn)則,洞悉客戶或大或小、尚未滿足的各種需求,交付出色的客戶體驗(yàn),才能抓住客戶贏得未來。還在等什么?

參考文獻(xiàn):

1. China insurance customer experience: How insurers can improve where it matters | McKinsey

2. 2020年保險(xiǎn)行業(yè)用戶體驗(yàn)全面洞察

3. 巨頭搏殺互聯(lián)網(wǎng)保險(xiǎn),下一個(gè)十年拼什么?