預算切記:勿將管理意識抹殺!

- 一堆EXCEL表格

- 一張張不難”看懂”的表格,卻又是有”讀不懂”的內容

- 有說是財務報表、有說是企業支出的計劃、有說是銷售預計、…、是差旅申請、是報價等等

- 是企業經營的數字化原型

- 是企業高管的日常工作

這些都是預算的一些特征。

預算出現在歐美的企業約有過百年歷史,它的威力就是在“預”計上。很快它就成為大企業的寵兒,歷史把它捧上了神秘的高臺,成為企業經營的神器。它是用來規劃企業在未來周期的經營預測,提前規避經營風險。誰又知道預算也會出現失策的時候,錯誤判斷“未來周期“就會讓預算失去效用。過往把預算作為每年一度的大事,就是基于認為業務的周期重復性而定,而今這個年度的周期是否還能強制使用呢?

當我們談預算時是否看到在不同崗位、職責上對預算有著不同的視角?預算是有層次的,而每個預算都帶著不同有效周期。經常看到的企業年度預算是由多個多種不同預算匯總而成,可是這個匯總過程很多時候會把每單個預算的有效周期淹沒了,同時也會把用款權限等原始信息淡化了。沒錯預算是為未來經營計劃,但忽略了預算制作過程卻是把很多細微和重要的管理意識抹殺了!

啟示

我對“全預算”管理的理解并不是所有支出都有預算計劃,而是由“全部員工”參與到預算去,要用款就需要有相關預算計劃支持。

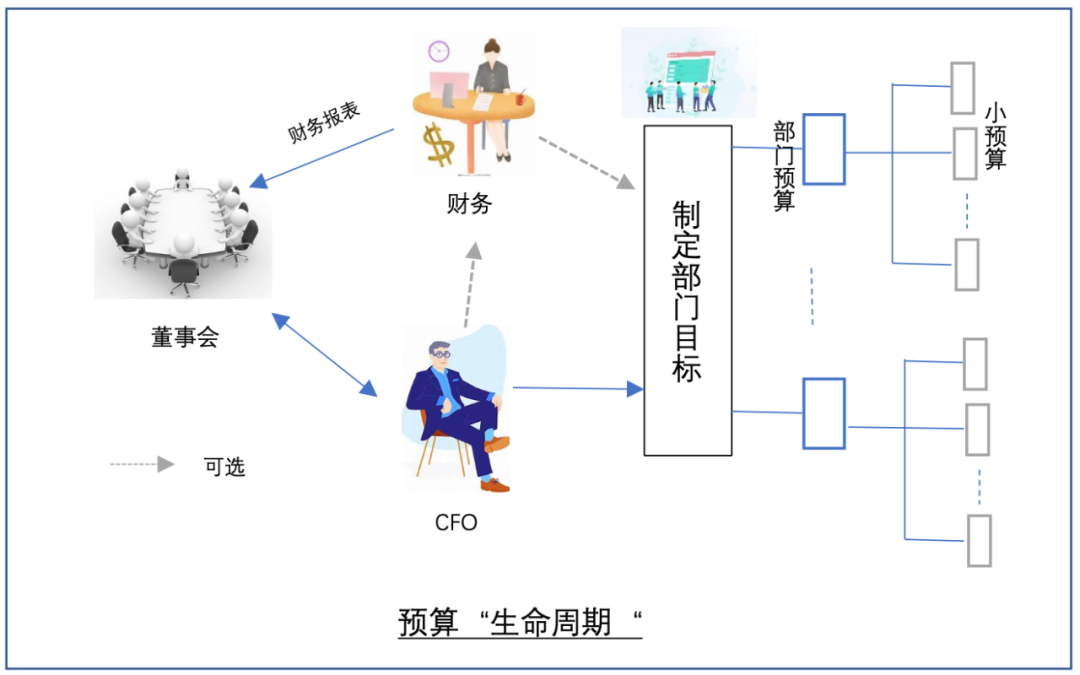

生命周期

從下圖示例的預算“生命周期“,我們可以了解預算的層次和它們的匯合,最底層的是最接近執行實況的預算,有稱為小組預算(小預算);

多個小預算匯總成本部門預算。 再由多個部門預算匯總為財務預算,財務按企業對外年報格式歸納后,交與財務總監和董事會審批。

各種類預算的理解

當你看到一個報價,可能它是一個銷售的小預算;當你看到一份出差費用申請時,它就是一個差旅預算;當你看到財務手上的預算時它看起來就像往年的財務報表,只是數值不同而已。

這里我們看到差旅預算并不是企業年度預算的一部分,它的存在只為輔助部門小預算控制而建立。

預算模型的本質

不管什么樣的預算,它就是把用款和收入分類起來,再明細列出每項的金額作為限制目標。那為什么每人口中的預算就是那么不同呢?這是歸咎於預算模型建立的不同,不同崗位和職業習慣的人都有著不同的分類方法,也有是企業累積下來的模型。

財務部門與預算的關系

很多企業預算是由財務部門負責,而財務部門與高層和對外都是使用企業對外年報格式,因此他們習慣使用財務系統的科目分類來建立預算模型,稱為以財務驅動的預算系統。這種預算模型純粹是為了“計劃”,卻失去大量日常經營信息,對于經營人員沒有提供預算帶來的好處。