火熱背后盈利堪憂,SaaS之路何去何從

在企業(yè)數(shù)字化加速轉(zhuǎn)型的趨勢(shì)下,SaaS無(wú)處不在。數(shù)據(jù)、電商、研發(fā)管理、物聯(lián)網(wǎng)、安全、中臺(tái)、OA等方向成為當(dāng)下的熱門產(chǎn)品類型。

海比研究院發(fā)布的《2021中國(guó)SaaS研究報(bào)告》調(diào)研數(shù)據(jù)顯示,中國(guó)SaaS市場(chǎng)規(guī)模穩(wěn)步上升,2020年中國(guó)SaaS市場(chǎng)規(guī)模為498.2億元,同比2019年增長(zhǎng)了31.6%,預(yù)計(jì)到2021年中國(guó)SaaS市場(chǎng)規(guī)模為666億元。

一方面是SaaS市場(chǎng)規(guī)模蘊(yùn)藏的巨大潛力,另一方面SaaS市場(chǎng)熱度不減,大型企業(yè)跑馬圈地,中小企業(yè)跑步入局。但與火熱市場(chǎng)形成鮮明對(duì)比的是,SaaS廠商盈利情況普遍處于較低水平,未來(lái)有較大提升的空間。隨著SaaS成熟期的即將到來(lái),中小型企業(yè)將成為SaaS用戶的主力軍.

自2020年開(kāi)始,受大環(huán)境的影響和政策的推動(dòng),SaaS市場(chǎng)的火熱有增無(wú)減。

雖然國(guó)內(nèi)的SaaS廠商以對(duì)標(biāo)國(guó)外競(jìng)品為目標(biāo),在技術(shù)能力等方面存在一定的差距,但國(guó)內(nèi)互聯(lián)網(wǎng)效應(yīng)的存在,促使SaaS的成熟周期被大大地壓縮,服務(wù)能力和產(chǎn)品能力得到顯著提升。

目前,國(guó)內(nèi)大多數(shù) SaaS 廠商已經(jīng)具備基礎(chǔ)的服務(wù)能力,不僅可以匹配市場(chǎng)需求,也能適配用戶需求。這些改變也在一定程度上帶動(dòng)了SaaS市場(chǎng)的火熱。

與此同時(shí),經(jīng)過(guò)疫情的“洗禮”,企業(yè)對(duì)SaaS的認(rèn)知度進(jìn)一步提高。在企業(yè)數(shù)字化轉(zhuǎn)型的背景下,企業(yè)的關(guān)鍵業(yè)務(wù)等最終都會(huì)落實(shí)到位于云端的應(yīng)用層面上,而 SaaS 將成為數(shù)字化轉(zhuǎn)型的主要服務(wù)方式和業(yè)務(wù)應(yīng)用載體。

如今,包括阿里、騰訊、百度等互聯(lián)網(wǎng)巨頭正在積極布局,搭建自身的企業(yè)服務(wù)生態(tài),一些中小企業(yè)也在躋身SaaS賽道,成為新入局的玩家。

從廠商數(shù)量看,2020年中國(guó)SaaS廠商數(shù)量再創(chuàng)新高,達(dá)到4500家,近五年新增SaaS廠商數(shù)量呈現(xiàn)顯著提升的態(tài)勢(shì),SaaS市場(chǎng)的競(jìng)爭(zhēng)激烈程度在不斷增加。

SaaS市場(chǎng)的火熱也引起了資本的廣泛關(guān)注。據(jù)億邦動(dòng)力不完全統(tǒng)計(jì),2021年1-4月,國(guó)內(nèi)SaaS行業(yè)有54起融資事件,融資金額總計(jì)約106.17億元,已經(jīng)達(dá)到了2020年全年融資金額的68%左右。其中通用型有21起,垂直類SaaS有33起。

中國(guó)軟件網(wǎng)根據(jù)公開(kāi)信息整理發(fā)現(xiàn),僅今年5月至今,就有至少14家不同細(xì)分領(lǐng)域的SaaS廠商公開(kāi)了融資情況。融資金額也從數(shù)千萬(wàn)元到上億元不等。

值得一提的是,在這其中,多數(shù)廠商為多輪融資,北森和紛享銷客更是獲得F輪融資。SaaS 行業(yè)作為國(guó)內(nèi)企服市場(chǎng)中關(guān)鍵的一個(gè)組成部分,資本關(guān)注向頭部聚攏的形勢(shì)更加明顯,那些技術(shù)能力強(qiáng)、服務(wù)能力好,市場(chǎng)規(guī)模大的廠家,也將獲得資本更多的青睞。

火熱的市場(chǎng)帶動(dòng)了SaaS廠商數(shù)量的激增,但與此同時(shí),激烈的競(jìng)爭(zhēng)之下,除了一些細(xì)分領(lǐng)域的頭部廠商業(yè)績(jī)“亮眼”外,多數(shù)SaaS廠商的盈利情況難以達(dá)到預(yù)期。

以有贊為例,在今年第一季度中無(wú)論是付費(fèi)商家數(shù)還是GMV(平臺(tái)總交易額)方面都出現(xiàn)增速放緩的趨勢(shì)。

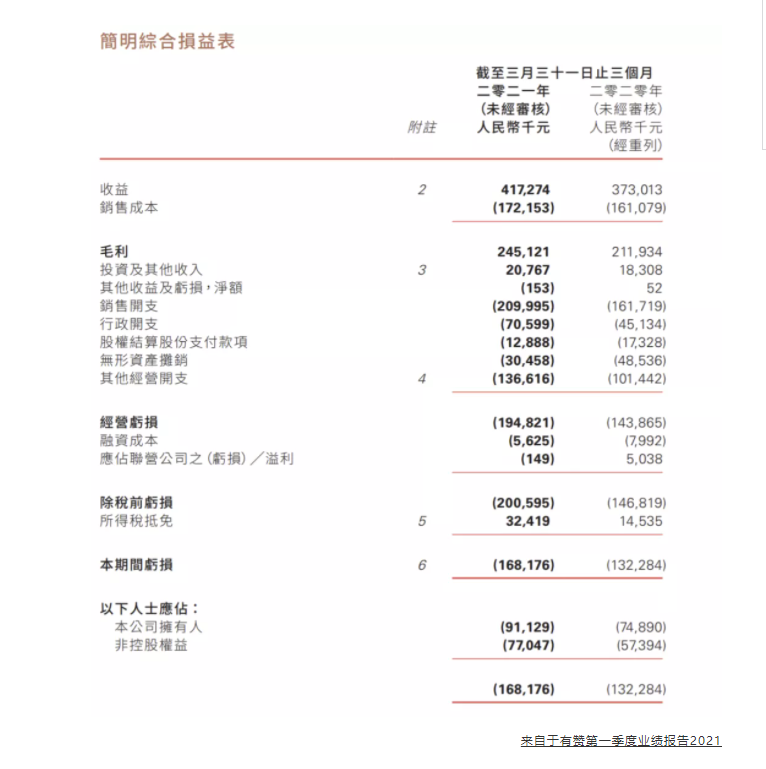

根據(jù)有贊5月發(fā)布的今年一季度財(cái)報(bào)數(shù)據(jù),今年前三個(gè)月,有贊收入為4.17億元,同比增速11.75,較去年同期的同比增速27.21%下滑超一半。

作為SaaS企業(yè)的關(guān)鍵性經(jīng)驗(yàn)數(shù)據(jù)之一的“付費(fèi)商家數(shù)”方面,有贊在今年一季度公司的存量付費(fèi)商家數(shù)量為95692家,同比增長(zhǎng)僅為5%。去年一季度,公司存量付費(fèi)商家數(shù)量為91209家,較上年同比增長(zhǎng)達(dá)48%。

另外在新增付費(fèi)商家數(shù)量一項(xiàng)上,今年一季度,公司實(shí)現(xiàn)新增7961家,去年同期這一數(shù)據(jù)為13987家,較2019年的7604家增長(zhǎng)84%,今年出現(xiàn)嚴(yán)重的負(fù)增長(zhǎng)。

受存量付費(fèi)商家數(shù)量放緩的影響,一季度有贊的GMV為236億元,同比增速為13%,而去年同期的這兩項(xiàng)數(shù)據(jù)分別為208億元與119%。

對(duì)此,冰鑒科技研究院高級(jí)研究員王詩(shī)強(qiáng)分析表示,有贊終極競(jìng)爭(zhēng)對(duì)手是阿里、京東、拼多多等電商巨頭。SaaS企業(yè)在初創(chuàng)期,聚焦于細(xì)分領(lǐng)域,一般都可以比較快速增長(zhǎng),并不會(huì)引起巨頭關(guān)注。

但是,隨著其上市,不可避免要面對(duì)巨頭及其他同行的競(jìng)爭(zhēng)及模仿,再加上企業(yè)上市后又要顧忌股東對(duì)財(cái)報(bào)等數(shù)據(jù)的關(guān)注,因此顧慮較多,很多項(xiàng)目投資前有詳細(xì)測(cè)算投入產(chǎn)出,而不像上市前不顧盈利,只要跑馬圈地就可以。“有贊想要突圍,還得在領(lǐng)域構(gòu)建護(hù)城河,加大研發(fā)投入,將客戶體驗(yàn)做到極致,才能吸引更多企業(yè)客戶付費(fèi)。”

除了有贊外,近期計(jì)劃在納斯達(dá)克掛牌上市的家裝SaaS企業(yè)群核科技近兩年來(lái)也一直處于虧損狀態(tài)。其招股書內(nèi)容顯示,從2019年-2020年,以及2021年一季度實(shí)現(xiàn)營(yíng)業(yè)收入分別為2.82億元、3.53億元以及1億元;凈虧損分別為2.60億元、2.97億元、1.17億元。

此外,雖然有些SaaS廠商呈現(xiàn)虧損態(tài)勢(shì),但SaaS廠商整體競(jìng)爭(zhēng)能力強(qiáng)勁,美股上市的極光就是這類的代表。極光在今年一季度虧損全面收窄,盈利能力有所提升。數(shù)據(jù)顯示,開(kāi)發(fā)者服務(wù)業(yè)務(wù)貢獻(xiàn)收入約5240萬(wàn)元,同比大增近七成。其中,訂閱服務(wù)收入達(dá)3370萬(wàn)元,同比增長(zhǎng)35%。

根據(jù)海比研究院發(fā)布的《2021中國(guó)SaaS研究報(bào)告》,從盈利能力來(lái)看,56%的廠商收入規(guī)模低于2000萬(wàn),49%的廠商利潤(rùn)低于500萬(wàn)。從SaaS廠商年均銷售訂單數(shù)量分布來(lái)看,訂單數(shù)量低于50個(gè)的占比最高,達(dá)33%,其次是51-100個(gè)占比25%,超過(guò)500個(gè)的僅有21%。

總體來(lái)看,由于SaaS服務(wù)市場(chǎng)仍處在快速擴(kuò)張的較早期階段,一些SaaS廠商處在虧損或微利局面已成為行業(yè)的共識(shí)。但現(xiàn)金流、凈利潤(rùn)率等核心指標(biāo)改善帶來(lái)的積極預(yù)期無(wú)疑也會(huì)成為市場(chǎng)關(guān)注的重點(diǎn),隨著一些SaaS廠商在細(xì)分領(lǐng)域的深耕,滲透率的逐步提升,并隨著客戶數(shù)的進(jìn)一步拓展以及客戶價(jià)值的深挖,有望逐步擴(kuò)大市場(chǎng)份額。

市場(chǎng)火熱,競(jìng)爭(zhēng)激烈,未來(lái)的SaaS會(huì)呈現(xiàn)哪些發(fā)展趨勢(shì),SaaS廠商又該何去何從?

對(duì)此,海比研究院研究總監(jiān)宋濤認(rèn)為,首先,即將進(jìn)入成熟期的SaaS市場(chǎng)在細(xì)分領(lǐng)域會(huì)帶來(lái)更多的機(jī)會(huì)。

中國(guó)的SaaS市場(chǎng)經(jīng)過(guò)十幾年的發(fā)展,現(xiàn)在已經(jīng)正處于高速發(fā)展的成長(zhǎng)期,預(yù)計(jì)在2025年之前進(jìn)入成熟期。隨著企業(yè)上云需求的進(jìn)一步提升,企業(yè)對(duì)于SaaS產(chǎn)品的需求較高,SaaS產(chǎn)品逐漸多樣化、個(gè)性化,為SaaS廠商帶來(lái)了更多發(fā)展機(jī)會(huì),SaaS市場(chǎng)規(guī)模會(huì)進(jìn)一步擴(kuò)大,產(chǎn)品細(xì)分領(lǐng)域眾多,市場(chǎng)競(jìng)爭(zhēng)激烈程度也會(huì)逐步提高。

其次,SaaS廠商推出自營(yíng)PaaS產(chǎn)品并與SaaS產(chǎn)品結(jié)合推廣將是重要發(fā)展趨勢(shì)。目前,大部分跑在頭部的SaaS企業(yè)都在過(guò)去的一兩年推出了不同的行業(yè)解決方案,而這些行業(yè)解決方案恰是基于PaaS中臺(tái)。在如今的SaaS賽道,云、PaaS能力正在成為SaaS企業(yè)在自身業(yè)務(wù)能力之外的硬性考核指標(biāo)。不論是自研還是合作,PaaS和云正在成為SaaS企業(yè)如今和未來(lái)幾年競(jìng)爭(zhēng)的關(guān)鍵。

此外,從用戶需求角度看,宋濤表示,2020年大型企業(yè)和小微型企業(yè)占比相比2019年有所下降,而中型企業(yè)的占比則出現(xiàn)明顯的上升,這與中型企業(yè)也開(kāi)始注重?cái)?shù)字化建設(shè)轉(zhuǎn)型有密切關(guān)系。因此,中小型企業(yè)將成為SaaS用戶的主力,SaaS廠商更應(yīng)該挖掘成長(zhǎng)型企業(yè)的需求。

放眼未來(lái),國(guó)內(nèi)的SaaS行業(yè)的黃金時(shí)代才剛剛開(kāi)始。隨著SaaS市場(chǎng)規(guī)模的持續(xù)擴(kuò)大,專注于細(xì)分領(lǐng)域的SaaS廠商或?qū)⒏吒?jìng)爭(zhēng)力。但總體來(lái)看,滿足客戶需求已經(jīng)成了基礎(chǔ)條件。在此前提下,解決標(biāo)準(zhǔn)化和個(gè)性化的問(wèn)題,保證產(chǎn)品的易用性、穩(wěn)定性和滿足性,才能在SaaS之路上走得更長(zhǎng)遠(yuǎn)。

本文來(lái)源:海比研究院

[免責(zé)聲明]

原文標(biāo)題: 火熱背后盈利堪憂,SaaS之路何去何從

本文由作者原創(chuàng)發(fā)布于36氪企服點(diǎn)評(píng);未經(jīng)許可,禁止轉(zhuǎn)載。