自 2010 年云服務興起至今,中國企業服務市場孕育了無數富有開拓、創新精神的成功企服創業公司,而當下中國企服行業也在經歷了萌芽與低谷、探索與蛻變之后,步入了新的發展黃金期。

在新時代,無論是已經深耕多年的先行者還是追逐機遇大膽闖入的后來者,越來越多的人已經意識到擁有被市場認可的產品、服務是企業生存的生死線,而構建可持續規模化獲客的營銷體系是企業能否成為行業領軍者的分水嶺。本文是報告系列解讀的第一期,我們來聊一聊中國企服市場的發展與變遷。

在我們查看任何一項現代技術時,老舊、創新、失敗、成功、泡沫、繁榮和破產總是相伴其左右。與羅馬帝國或古希臘詩歌相比,軟件的歷史短到幾乎可以忽略。但是,在這短短的數十年間,無論是數量還是質量,企業服務軟件、云服務、云原生產業的發展都令人興奮。

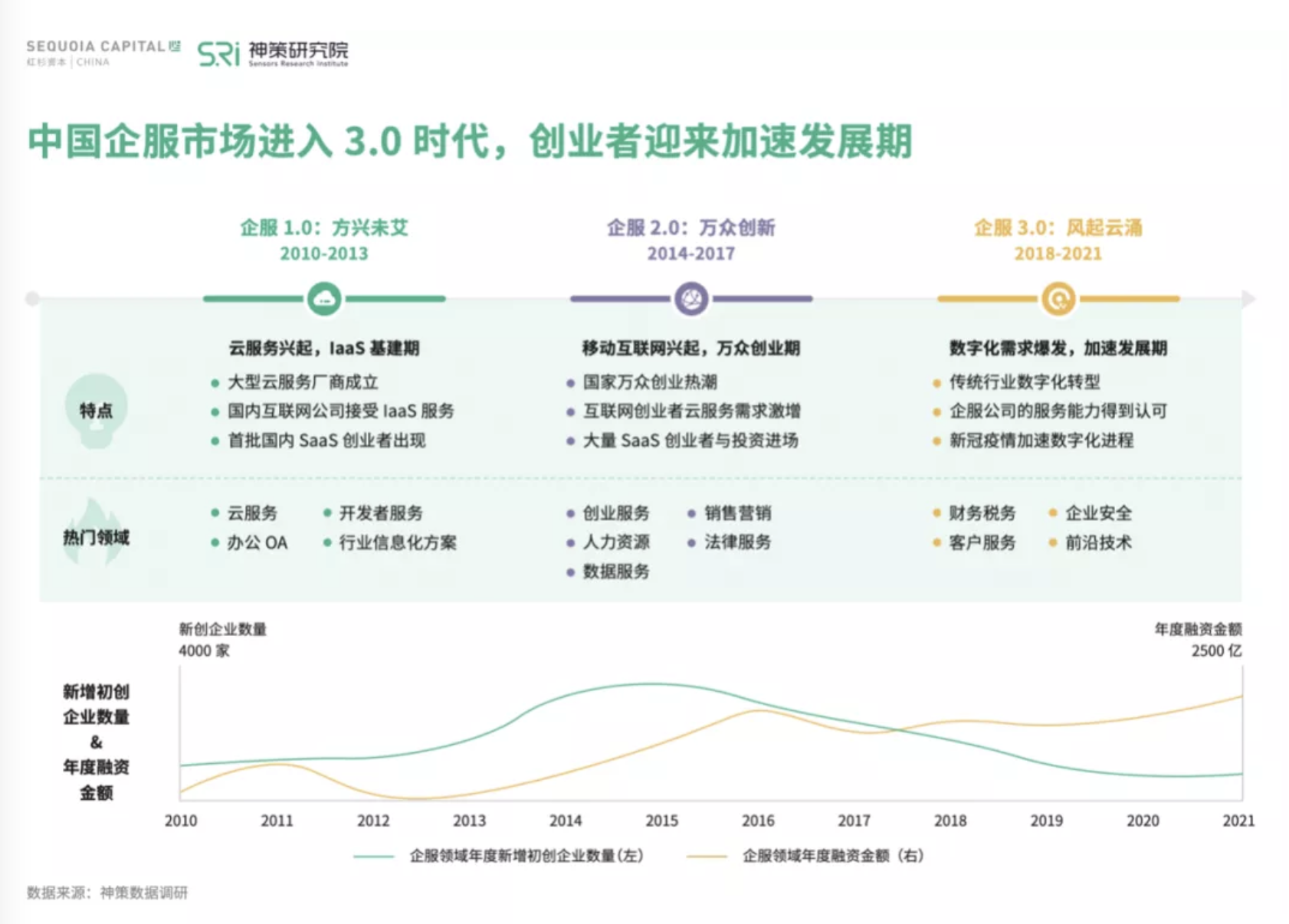

在 20 世紀 90 年代,如今我們耳熟能詳的一些巨頭開始出現,比如 Intacct(Sage)、NetSuite(Oracle),當然還有 Salesforce。中國企服產業在上個十年中始終在追逐這些巨頭的路上,中國企服市場可以分為三個時代:

1.0 時代(2010-2013 年):方興未艾——云服務興起,IaaS 基建期

在這一階段,受國外 AWS 云火熱的影響,大型云服務廠商開始成立并嶄露頭角。國內互聯網公司同步開始接受云服務的概念,IaaS/SaaS/PaaS 的服務模式也逐步被先進的互聯網創業者接受。國內首批 SaaS 創業者出現,但此時傳統行業客戶對云服務和云原生尚處于觀望階段,SaaS 創業環境堪憂。這時具有代表性的熱門賽道包括:云服務、辦公 OA、開發者服務、行業信息化解決方案。

2.0 時代(2014-2017 年):萬眾創新——移動互聯網興起,萬眾創業期

這個階段,響應國家萬眾創業熱潮,大批移動互聯網創業者出現,這批互聯網創業者對云服務的認可度和接受度高,云服務需求激增。因此同期大批 SaaS 創業者與投資人進場,創業者數量與年度投資金額都達到一個波峰。不難發現,如今大量企服獨角獸均誕生于這一時期,此時具有代表性的熱門賽道包括:創業服務、銷售營銷、人力資源、法律服務、數據服務。

3.0 時代(2018-2021 年):風起云涌——數字化需求爆發,加速發展期

在 3.0 時代, “數字化轉型”成為全行業熱詞,傳統行業數字化轉型熱度高漲,新冠疫情更是加速了數字化意識覺醒。這一時期許多成熟的企服產品已走出 PMF 時期,打磨出可用、好用的產品,服務能力也得到了市場認可,多家云服務公司已然走向 IPO 道路。企服投資者也從投早、投小逐漸向后期遷移,2021 年企服年度投資額逼近 2500 億人民幣。此時具有代表性的熱門賽道包括:財務稅務、企業安全、客戶服務、前沿技術。

進入 21 世紀以來,美國企服市場持續快速增長,孕育了眾多市值超千億美金的龍頭 To B 公司;北美市場成為全球企服市場良性發展的代表。伴隨著中國企服行業供給側、需求側關鍵要素的逐漸改善,市場發展將換擋提速,并迅速縮小與成熟市場的差距。

首先從宏觀分析角度看,政策、經濟、社會與技術發展推動市場需求全面爆發。

政策:新基建推動企業轉型,數字經濟重要性日益增長。2019 年以來,自主可控高科技軟件成為國家重點發展方向之一;2020 年“新基建”正式寫入政府工作報告,“十四五”規劃中明確,到 2025 年數字經濟核心產業增加值占 GDP 比重提升至 10%。

經濟:從紅利經濟向效率經濟轉型,進入降本增效發展期。2021 年公布第七次人口普查數據,顯示人口老齡化趨勢仍在加劇;整體人口、土地紅利正在逐步消減,企業需要改變粗放式增長方式,探索降本增效的發展方案,轉型向管理、技術要效益。

社會:疫情讓傳統獲客模式面臨挑戰,數字化需求集中爆發。疫情高峰期多行業面臨挑戰,傳統銷售觸達客戶的營銷模式亟待新的解法;2020 年 2 月中國辦公類 APP 日均獨立設備數增長近三倍,協同辦公、移動營銷等數字化需求集中爆發。

技術:云服務基礎設施逐漸成熟,移動互聯網日益普及。隨著產業互聯網的發展,各行業上云進程加快,中國公有云市場形成以阿里云、騰訊云、華為云為代表的穩定格局;2021 年中國手機網民數首次突破 10 億,移動辦公成廣為接受的工作方式。

其次是供給與需求側共同變革,讓中國企服行業發展換擋提速。

在供給側,越來越多的企服創業公司和產品能力都得到市場認可,2014 年-2016 年創業熱潮下,中國企服領域共有1萬多家企業注冊成立,截至今日已走出多家獨角獸;企服產品打磨周期長,產品及解決方案打磨需十年磨一劍,經過多年發展,產品能力日益提升;企業級客戶較為滿意其購買企服應用的比例達到80.8%。同時,近年來消費互聯網增速趨于平緩,更多的投資機構開始關注企服領域的創業公司,使企服相關公司平均單筆融資金額逐年上漲。

在需求側,過往大企業與政府主導一體化服務主導性消退,企服整體客戶中,中小微企業占比高達 87%,2018 年以來 SaaS 產品客戶增長數量超過往年之和;同時,中高端 IT 人才供不應求,定制化開發成本越來越高,IT 外包不足以解決企業軟硬件系統需求;疫情促進企業增強利用專業信息化產品降本增效意識,2020 年近 7 成企業增加 IT 預算投入。

中國企服市場進入發展黃金期的當下,市場規模正快速增長。據艾瑞咨詢統計,2015-2020 年中國云服務市場年度增長率均保持在 30% 以上;2020 年規模達 2256 億元;預計 2020 至 2024 年云服務市場年均復合增長率為 42%,至 2024 年市場規模將達近萬億人民幣。

趨勢一:短期內,云服務商生態助推更多企服產品被市場廣泛接受。

伴隨騰訊云、阿里云、華為云等底層云生態的成熟和壯大,IaaS 基建已非常良好,逐步走向大型云服務廠商 PaaS 平臺,提供良好的底層技術平臺、數據鏈、賬號體系和流量。大量 SaaS 服務廠商將選擇與云服務商生態合作,生長出完整的解決方案。同時,根據 2020 年市場調研顯示,約 55.1% 的企業傾向于選擇公有云的部署模式,約 36% 的客戶選擇云巨頭作為企業服務合作伙伴,約 82% 的 SaaS 廠商選擇加入生態聯盟。云服務生態效應顯著。

趨勢二:中長期,中國企服公司服務能力將全面滲透到各行各業。

對于行業中技術狂熱者(如互聯網),已經接受核心業務系統使用新興的企服軟件、系統產品,標志特征是企服產品正深入核心業務;效率、效果優先,標準化與定制化需求共存;愿意與新興廠商一起迭代業務系統,抽象數字化應用需求。

對于行業中高瞻遠矚者(如金融業),進一步擁抱云上標準化產品,標志特征是深耕數字化轉型,繼續業務上云;注重擁有行業 Know-how 的產品方案和訂閱制模式下的持續服務迭代。

對于行業中穩健實用者(如制造業),將逐漸嘗試多種云服務模式,快速補全各類應用,標志特征是正在嘗試各類標準化產品,試圖用混合云解決安全性顧慮;傾向全套工具包的產品業務數字化轉型,需要一體化解決方案,長期需要買斷制與訂閱制模式共存。

綜上,企服創業者需要把握中國企服 3.0 時代的黃金發展期,考慮通過多種服務模式全方位滿足客戶多樣化需求及應用場景,打造規模化獲客體系,在下個五年厚積薄發。