曾明確表態(tài)“不會(huì)做支付”的華為,高調(diào)入局支付系統(tǒng)

作者:雨涵

編輯:楊小天

頭圖來(lái)源:電腦報(bào)

支付行業(yè)再次風(fēng)起云涌,這一次,華為支付高調(diào)入局。

其實(shí)早在2016年,華為首次明確表態(tài)“不會(huì)做支付”。時(shí)任華為云服務(wù)部總裁的蘇杰曾公開(kāi)表示,華為“不會(huì)申請(qǐng)支付牌照”,原因是“一個(gè)公司必須有自己的邊界意識(shí)”。2021年4月,華為企業(yè)BG全球金融業(yè)務(wù)部總裁曹沖也公開(kāi)表示,“華為沒(méi)有進(jìn)入支付市場(chǎng)的計(jì)劃”。

然而,時(shí)隔不到一年,華為不但進(jìn)入支付市場(chǎng),而且正在全力推廣華為支付。從“不會(huì)”到“不要”再到“全面開(kāi)花”,華為“迷之操作”背后,意欲何為?

早在2014年,蘋(píng)果公司推出了基于NFC的手機(jī)支付方式——ApplePay,2016年ApplePay業(yè)務(wù)在中國(guó)上市。此后,搭載銀聯(lián)云閃付的SamsungPay服務(wù)也隨即上線,以“銀聯(lián)+手機(jī)Pay”的組合布局。

2016年8月,華為與中國(guó)銀聯(lián)聯(lián)合宣布云閃付全面支持HuaweiPay,涵蓋NFC等各類(lèi)支付創(chuàng)新技術(shù)應(yīng)用。以NFC為例,華為手機(jī)可以通過(guò)NFC功能讀取銀行卡數(shù)據(jù)來(lái)讀取銀行卡,然后,當(dāng)需要付款時(shí),只需觸摸卡的銷(xiāo)售點(diǎn)即可完成付款。

雖然包括NFC在內(nèi)的功能有其優(yōu)越性,但由于當(dāng)時(shí)沒(méi)有支付牌照,無(wú)法開(kāi)展結(jié)算業(yè)務(wù)。只能通過(guò)利用合作銀行的II、III類(lèi)賬戶(hù)的應(yīng)用,來(lái)實(shí)現(xiàn)華為錢(qián)包余額支付,并且通過(guò)與銀聯(lián)合作,實(shí)現(xiàn)手機(jī)端云閃付,華為手機(jī)只需靠近支持銀聯(lián)云閃付的POS終端機(jī)便能完成支付。

2018年1月,華為與銀聯(lián)國(guó)際在深圳簽署合作協(xié)議,將HuaweiPay推向國(guó)際市場(chǎng),稱(chēng)為全球華為終端用戶(hù)提供更好地移動(dòng)支付體驗(yàn)。同年7月,華為和銀聯(lián)共同推出了基于NFC技術(shù)的“碰一碰”支付,其最大特色是減少了用戶(hù)的操作成本,通過(guò)“滴”一下建立機(jī)器之間的聯(lián)系,買(mǎi)家甚至不用打開(kāi)軟件即可完成支付。

2020年7月,華為錢(qián)包上線了“商家收款”功能,9月,華為與中信銀行推出了HuaweiCard信用卡,通過(guò)華為錢(qián)包App實(shí)現(xiàn)信用卡賬單的全面在線管理。

截至到2021年,作為銀聯(lián)國(guó)際加速移動(dòng)支付服務(wù)本地化的重要合作伙伴,華為已攜手推動(dòng)境外7個(gè)國(guó)家和地區(qū)共15家銀行接入銀聯(lián)手機(jī)支付HuaweiPay,支持這些銀行的銀聯(lián)卡持卡人“揮”機(jī)支付。

一路走來(lái),雖然HuaweiPay在不斷優(yōu)化功能、持續(xù)創(chuàng)新,但HuaweiPay在金融布局上存在的一些局限性,與華為支付不可同日而語(yǔ)。

易觀分析金融行業(yè)高級(jí)分析師蘇筱芮表示,HuaweiPay只是單一的一種支付工具,而華為支付不僅涵蓋了HuaweiPay這樣的支付工具,還代表了其支付生態(tài)體系。

在這樣的趨勢(shì)之下,華為收購(gòu)支付牌照成為發(fā)展過(guò)程中的必經(jīng)之路。

2021年3月,華為正式獲得支付牌照,以合規(guī)為前提,為用戶(hù)提供支付賬戶(hù)服務(wù)。至此彌補(bǔ)了金融功能上的重要一環(huán)。

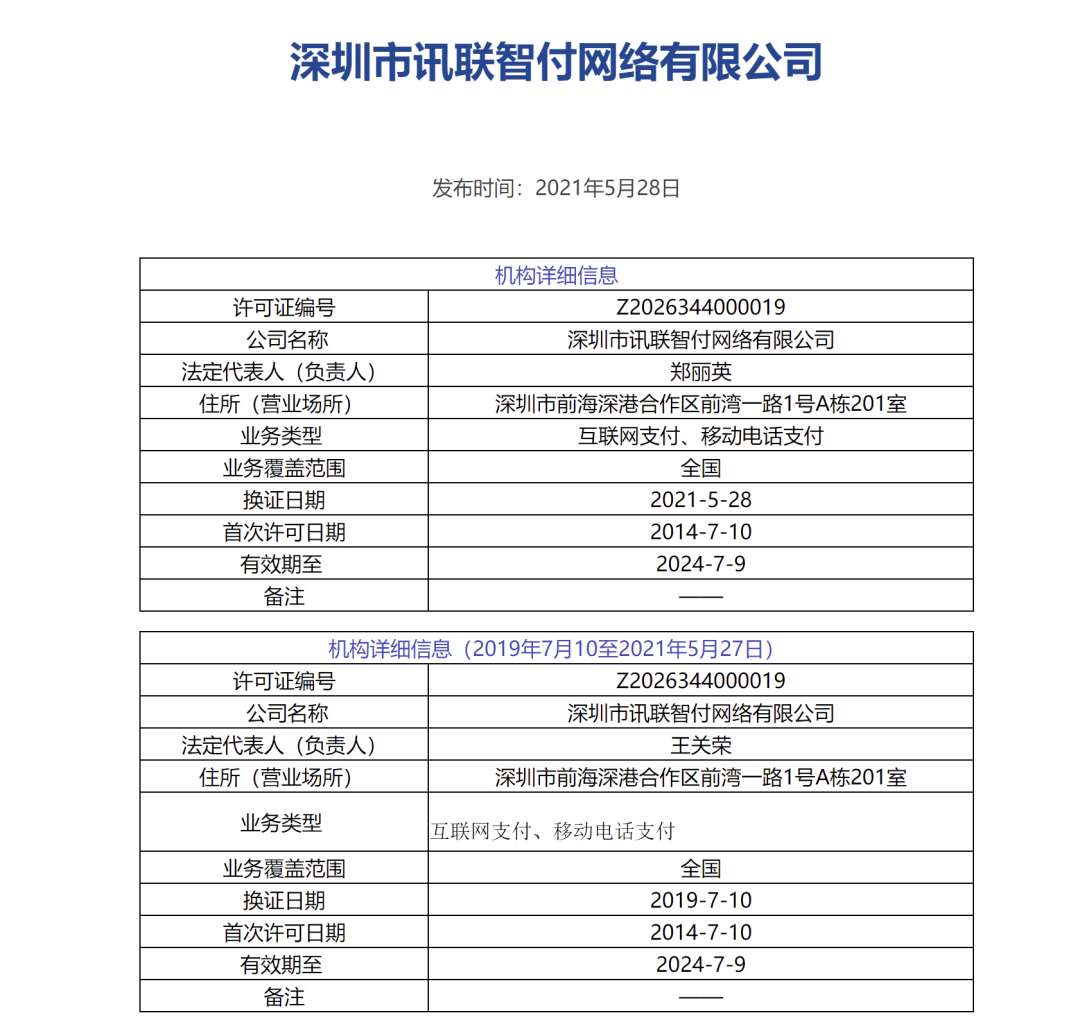

根據(jù)天眼查信息顯示,2020年12月,深圳市訊聯(lián)智付網(wǎng)絡(luò)有限公司(以下簡(jiǎn)稱(chēng)“訊聯(lián)智付”)完成工商信息變更,上海沃芮歐信息科技有限公司從股東中退出,新增華為技術(shù)有限公司為該公司股東,持股比例100%。這也意味著華為通過(guò)收購(gòu)的方式正式獲得了《支付業(yè)務(wù)許可證》。

訊聯(lián)智付成立于2013年06月18日,注冊(cè)資本2億元。2014年7月10日,訊聯(lián)智付獲得央行頒發(fā)的《支付業(yè)務(wù)許可證》,準(zhǔn)許其在全國(guó)范圍內(nèi)開(kāi)展互聯(lián)網(wǎng)支付和移動(dòng)電話支付、數(shù)字電視支付業(yè)務(wù)。訊聯(lián)智付于2019年7月10日順利完成續(xù)展,同時(shí)主動(dòng)終止數(shù)字電視支付業(yè)務(wù),有效期至2024年7月。

(訊聯(lián)智付《支付業(yè)務(wù)許可證》,摘自央行官網(wǎng))

需要說(shuō)明的是,華為收購(gòu)訊聯(lián)智付實(shí)際為第二次交易。早在2016年6月,同樣是手機(jī)廠商的中興通訊曾發(fā)發(fā)布公告稱(chēng),以3.83億元出售其全資子公司中興軟件擁有的訊聯(lián)智付90%股權(quán)。同年8月10日晚間,中興通訊公告稱(chēng),收到央行深圳市中心支行下發(fā)的《關(guān)于深圳市訊聯(lián)智付網(wǎng)絡(luò)有限公司變更股權(quán)結(jié)構(gòu)的批復(fù)》,同意中興軟件向上海沃芮歐出售訊聯(lián)智付90%股權(quán)。另?yè)?jù)天眼查信息顯示,2018年1月份,中興通訊轉(zhuǎn)讓剩余的訊聯(lián)智付10%股權(quán),但未披露具體轉(zhuǎn)讓價(jià)格。

眾所周知,支付屬于金融基礎(chǔ)設(shè)施,是建立金融生態(tài)的基礎(chǔ)。業(yè)內(nèi)人士也強(qiáng)調(diào),支付業(yè)務(wù)主要有兩方面的價(jià)值。第一是有效解決合規(guī)問(wèn)題,尤其是在面對(duì)沒(méi)有支付牌照做平臺(tái)存在二清等質(zhì)疑;第二是隨著合規(guī)問(wèn)題的解決,支付牌照能夠幫助平臺(tái)整合商業(yè)生態(tài)、完善商業(yè)鏈條。在數(shù)據(jù)方面,可以不再受制于外部機(jī)構(gòu),能夠拿到第一手的交易數(shù)據(jù);在金融方面,可以開(kāi)展相關(guān)增值服務(wù),也可以進(jìn)一步衍生出供應(yīng)鏈金融等業(yè)務(wù)。

而華為收購(gòu)訊聯(lián)智付,把華為支付與硬件結(jié)合在一起,手機(jī)將成為真正意義上的錢(qián)包。

中南財(cái)經(jīng)政法大學(xué)數(shù)字經(jīng)濟(jì)研究院高級(jí)研究員金天認(rèn)為,此前由華為和銀聯(lián)等合作推出的huaweipay僅是一種支付方式,通過(guò)綁定銀行卡實(shí)現(xiàn)線上支付、銀聯(lián)二維碼支付和NFC支付等。而華為支付則是依托華為錢(qián)包提供的支付服務(wù),用戶(hù)不僅可以用于消費(fèi)和轉(zhuǎn)賬,還可以進(jìn)行錢(qián)包充值、提現(xiàn)、余額管理,在華為生態(tài)內(nèi)購(gòu)買(mǎi)和使用各類(lèi)應(yīng)用;除提供個(gè)人用戶(hù)服務(wù)外,還為企業(yè)用戶(hù)提供資金和賬務(wù)管理、營(yíng)銷(xiāo)賦能等支持。

近年來(lái),伴隨著數(shù)字經(jīng)濟(jì)發(fā)展的持續(xù)深入,支付牌照已成互聯(lián)網(wǎng)及產(chǎn)業(yè)巨頭競(jìng)逐的賽場(chǎng),華為的入局既能夠提升整個(gè)支付市場(chǎng)的活力,也表明支付牌照對(duì)于巨頭而言存在較高的商業(yè)價(jià)值。

根據(jù)第三方研究機(jī)構(gòu)對(duì)外發(fā)布的《2021年中國(guó)移動(dòng)支付行業(yè)研究報(bào)告》數(shù)據(jù)顯示,截至2021年6月,國(guó)內(nèi)移動(dòng)支付用戶(hù)規(guī)模達(dá)8.72億,其中使用移動(dòng)支付的比例為86.3%。

華為在此階段,發(fā)力支付領(lǐng)域,背后又有何原因?

金天表示,就華為自身來(lái)說(shuō),收購(gòu)支付牌照不僅能節(jié)省通道成本,還能讓其完成自身生態(tài)閉環(huán),有利于在華為自身龐大的C端流量基礎(chǔ)上,開(kāi)展其他增值業(yè)務(wù),為企業(yè)提供更多想象空間。

以支付通道手續(xù)費(fèi)為例,華為支付上線兩周年時(shí),華為官方表示HuaweiPay 發(fā)卡量較第一年同比增長(zhǎng)300%,流水增長(zhǎng)350%,交易筆數(shù)增長(zhǎng)400%,如果接入第三方支付機(jī)構(gòu)為商家進(jìn)行交易結(jié)算時(shí),需要支付0.6%~1%的手續(xù)費(fèi)。這也意味著,隨著華為業(yè)務(wù)量的增長(zhǎng),支付高額的手續(xù)費(fèi)成本不可避免。

但收購(gòu)支付牌照后,這樣的局面大為改觀。華為不僅能夠砍掉大額的渠道費(fèi)用支出,而且也能確保金融業(yè)務(wù)的合規(guī)化,搭建自己的支付體系。

蘇筱芮認(rèn)為,華為布局支付有三方面的原因。首先,作為手機(jī)頭部廠商,華為擁有較好的知名度與忠實(shí)用戶(hù),能夠借助現(xiàn)有用戶(hù)群體來(lái)使自有支付業(yè)務(wù)得到拓展;其次,華為已在手機(jī)Pay等支付方式上進(jìn)行過(guò)試水并積累了一定的運(yùn)作經(jīng)驗(yàn);再次,當(dāng)下5G消息、數(shù)字人民幣試點(diǎn)推廣以及鴻蒙系統(tǒng)的覆蓋率不斷提升等科技領(lǐng)域的趨勢(shì)逐步顯現(xiàn),為華為進(jìn)軍支付行業(yè)帶來(lái)了良好的背景和發(fā)展機(jī)遇。

“從上述背景來(lái)看,華為支付近期的動(dòng)作能夠在夯實(shí)自身實(shí)力的同時(shí)抵御外部競(jìng)爭(zhēng),為生態(tài)圈內(nèi)支付結(jié)算業(yè)務(wù)的合規(guī)打下根基”,蘇筱芮進(jìn)一步分析,“與此同時(shí),華為也能夠借助鴻蒙系統(tǒng)的持續(xù)擴(kuò)張來(lái)對(duì)支付業(yè)務(wù)的商用進(jìn)行前瞻性布局,未來(lái)支付業(yè)務(wù)結(jié)合華為專(zhuān)長(zhǎng)的5G消息、數(shù)字人民幣硬錢(qián)包等前沿應(yīng)用均存在一定的想象空間。”

如今,支付業(yè)務(wù)儼然已成為像華為這樣的生態(tài)型互聯(lián)網(wǎng)巨頭不可或缺的業(yè)務(wù)構(gòu)成之一。無(wú)論是其商業(yè)布局、數(shù)據(jù)還是用戶(hù)都具有較高的價(jià)值,并發(fā)展成為頭部互聯(lián)網(wǎng)公司的標(biāo)配。

蘇筱芮指出,華為拓展支付的路徑是先在小額零售類(lèi)業(yè)務(wù)中進(jìn)行發(fā)掘,以及運(yùn)用自身的生態(tài)優(yōu)勢(shì)嵌入自有場(chǎng)景,后續(xù)預(yù)計(jì)待業(yè)務(wù)成熟后再進(jìn)一步豐富場(chǎng)景類(lèi)型、擴(kuò)大使用規(guī)模。

此前面臨的支付市場(chǎng)主要被支付寶、微信支付等以軟件見(jiàn)長(zhǎng)的玩家分割,目前則出現(xiàn)了更多“軟硬混戰(zhàn)”跡象,硬件廠商推出的支付服務(wù)或有更多參與機(jī)會(huì)。金天坦言,不過(guò)分食支付寶和微信支付的市場(chǎng)份額并非易事,與包括京東支付、美團(tuán)支付和抖音支付等在內(nèi)的更多潛在競(jìng)爭(zhēng)者相比,華為支付更缺乏場(chǎng)景優(yōu)勢(shì),如何將自身?yè)碛械挠布?yōu)勢(shì)進(jìn)行轉(zhuǎn)化仍需持續(xù)探索。

無(wú)論怎樣,華為大舉布局支付仍然值得關(guān)注,在巨頭林立的支付賽道,華為該如何突圍?又會(huì)如何發(fā)力?

本文來(lái)自微信公眾號(hào)“中智觀察”(ID:Hapiweb-soft6),作者:雨涵,36氪經(jīng)授權(quán)發(fā)布。

原標(biāo)題《華為“舞劍”支付,意在哪位“沛公”?》