零信任領導者Zscaler:收入增長放緩 過高估值后走勢深不見底?

作者 | JR Research

編譯 | 華爾街大事件

概括:Zscaler 報告了強勁的 FQ3'22 收益發布,并提高了 FY22 的指導。但是,其基本指標表明增長可能會進一步放緩。市場已經大大消化了它的溢價倍數,因為它做得對。因此,Zscaler可能難以維持其激進的增長節奏。

Zscaler(ZS)是零信任安全領域的領導者。該公司報告了強勁的第三季度卡并提高了指導。但其溢價倍數已被市場大幅消化。

再加上其缺乏GAAP 盈利能力,盡管其市場領先地位,但市場反應似乎是合理的。我們學會了永遠不要與市場爭論,無論你的信念水平如何。

我們對高增長股票的堅定信念之一是在頭寸變得站不住腳時設定合理的止損水平。在高增長股票中看到的懲罰非常有啟發性。

作為高增長投資者自己,我們學到了很多東西。我們認為,高增長投資最關鍵的原則仍然是嚴格的資本配置。

如果公司無利可圖,請不要對您的分配過于激進。我們從未動搖過這一原則,它使我們保持安全。然后,確保您加班以管理潛在的波動。沒有人能完美地把握市場時機。

但是投資者可以為高增長但無利可圖的股票增加了額外的風險管理措施。確保使用止損來防止在下降的過程中握住袋子。

投資者總是可以根據建設性的價格行為在適當的時候重新入場。

我們的價格行為分析表明ZS近期見底。但是,我們還沒有觀察到熊市陷阱反轉價格走勢,一系列關鍵阻力位令人擔憂。

等待潛在的雙底熊陷阱形成,目前風險/回報情況沒有吸引力。

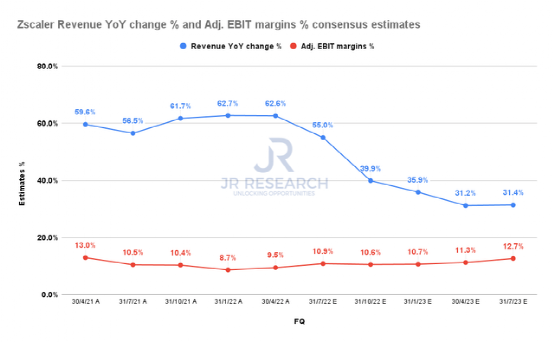

Zscaler 報告收入為 2.8681 億美元,在 22 財年第三季度增長 62.6%。雖然它代表該公司另一個 60% 以上的季度,但預計其增長將放緩。

該公司將其對 FQ4 和 FY22收入的指導上調至 3.05 億美元(中點)和 1.078B 美元。第四季度經修訂的收入共識估計為 3.0541 億美元,符合管理層的指導。

然而,這意味著其第四季度的收入增長可能會顯著放緩至同比 55%。

Zscaler收入變化百分比和調整后的息稅前利潤率

(來源:S&P Cap IQ)

此外,預計該公司的收入增長也將顯著放緩,到 23 財年將降至 30% 以上。對于標有溢價倍數的股票來說,這并不是一個好兆頭。

因此,我們認為,盡管市場在零信任方面處于領先地位,但市場已經敏銳地定價收入大幅放緩。市場已經做對了,因為即使是 Zscaler 的基本運營指標也顯示出顯著的減速。

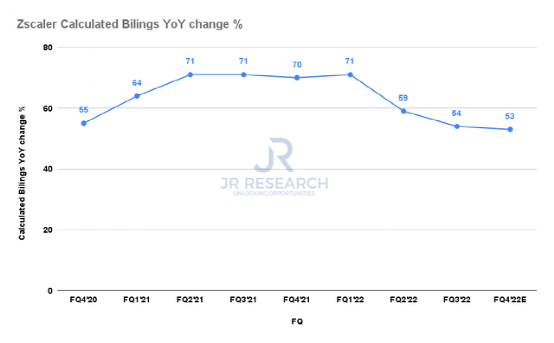

值得注意的是,其計算的賬單在第三季度已降至 54%,繼續其下降的增長趨勢。此外,盡管該公司提高了收入指引,但該公司在第四季度的計算賬單增長中指導了 53%。

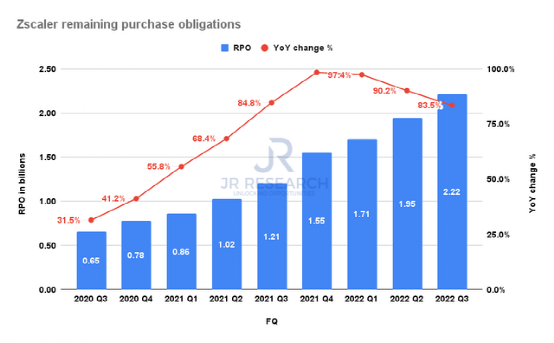

盡管第三季度 RPO 增長依然強勁但也在放緩,我們認為賬單增長應該是投資者應該關注的關鍵指標。

管理層的評論也證實了我們的觀察。首席財務官 Remo Cannessa 闡述:“盡管我們的 RPO/cRPO 指標非常出色,但我們仍然認為 billings 是 Zscaler 的最佳衡量標準。”

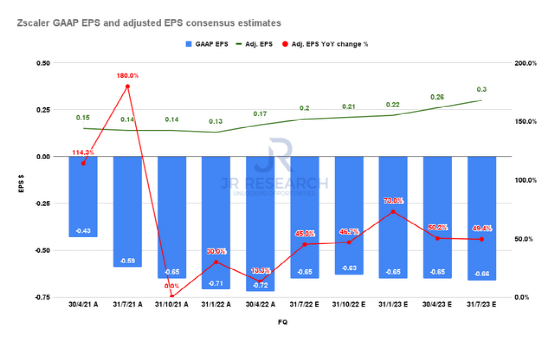

Zscaler 強調,它仍然優先考慮“高增長”,并沒有針對盈利能力進行優化。

因此,它鼓勵投資者考慮其“80法則”的成就,而不是其潛在的盈利能力。但是,市場顯然有其他想法,不同意管理層。

Zscaler GAAP EPS 和調整后的 EPS 共識估計

(S&P Cap IQ)

在更為嚴酷的宏觀環境中,市場一直要求強大的經營杠桿和 GAAP 盈利能力。不幸的是,ZS 目前都非常缺乏這兩種措施。

管理層表示:“杰伊(Zscaler 的首席執行官)非常關注運營盈利能力,坦率地說,我們關注的是底線。

但是,我們看到了巨大的市場機會,我們認為我們是該市場的領導者。我們將繼續投資,我們將在我們認為符合股東和員工最大利益的審慎基礎上進行投資。”

Zscaler 基于股票的薪酬利潤率

(S&P Cap IQ)

此外,市場還擔心其積極使用基于股票的薪酬(SBC)。它的 SBC 利潤率仍然很高,盡管它們一直在下降。

Zscaler 還表示,即使 SBC 增加招聘,投資者也應該預期 SBC 的利潤率將繼續下降。我們認為,低迷的股價可能會對 ZS 在不顯著稀釋股東的情況下利用激進的 SBC 產生重大影響。因此,我們敦促投資者密切關注其未來趨勢。

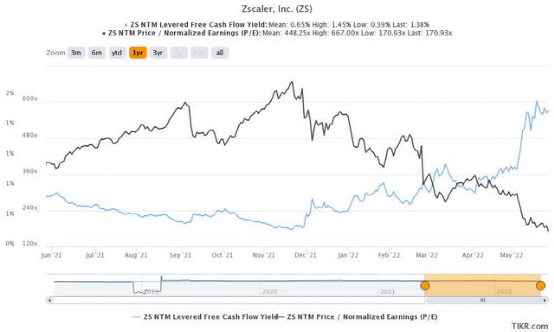

ZS的最后交易價格為 170.9 倍的 NTM 標準化市盈率和 1.38% 的 NTM FCF 收益率。

因此,它的估值仍然很高,錯誤的余地仍然很小。

ZS 價格圖表(TradingView)

此外,市場一直擔心其收入增長減速,這可能會影響其推動杠桿的能力。

我們的價格行為分析表明,該股可能處于近期底部。但是,我們沒有觀察到熊市陷阱反轉價格走勢。此外,由于 ZS 仍處于負流動狀態,因此有一系列近期和中間阻力位可供 ZS 導航。

ZS 股票 NTM FCF 收益率和 NTM 標準化市盈率 (TIKR)

因此,我們更傾向于先觀察潛在的雙底熊陷阱價格反轉。考慮到目前的價格走勢,投資者應該繼續等待重新評估的另一個機會。

END

本文來自微信公眾號 “美股研究社”(ID:meigushe),36氪經授權發布。

原標題《收入增長放緩,過高估值的Zscaler走勢深不見底?》