美國制造業在加速回流嗎

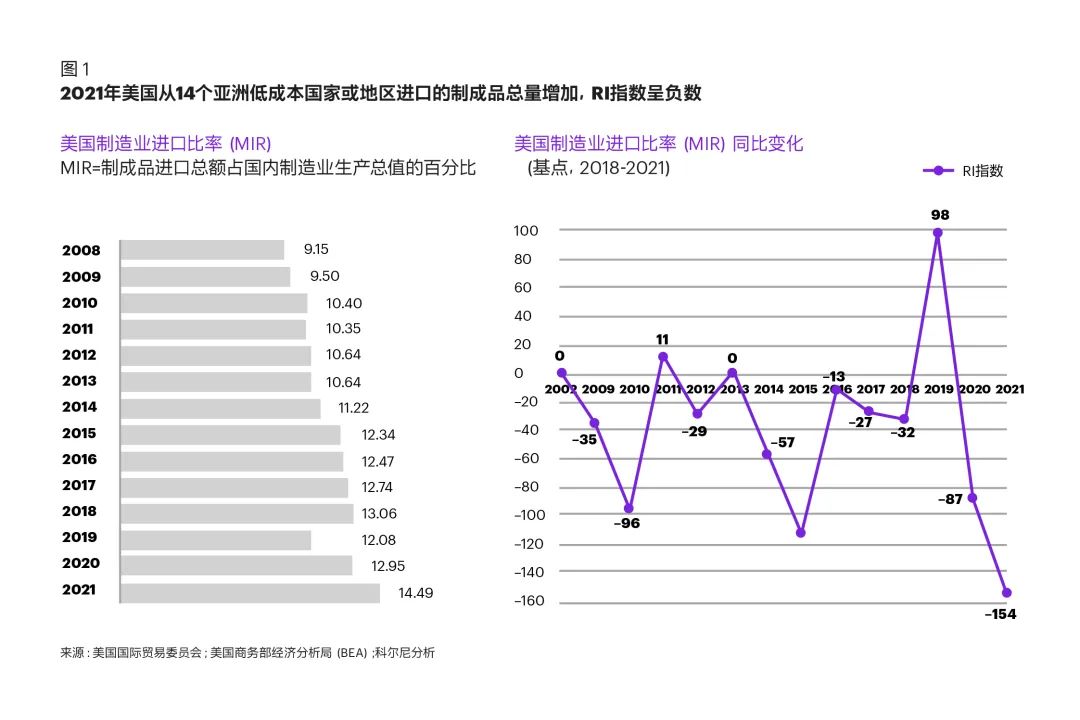

受新冠疫情影響,雖然美國國內制造業生產總值增長7.3%,但卻比之前更加依賴14個亞洲低成本國家或地區的制造生產

科爾尼的最新研究顯示,2021年,美國制造業對低成本國家或地區的依賴程度高于2020年,回流指數出現負值。但有強烈的跡象表明,美國制造業企業對回流的態度和策略正在發生轉變。在新冠疫情、貿易戰和關稅戰,以及供應鏈中斷等問題的共同影響下,美國企業開始更多地考慮將生產基地遷到離美國市場更近的地方。

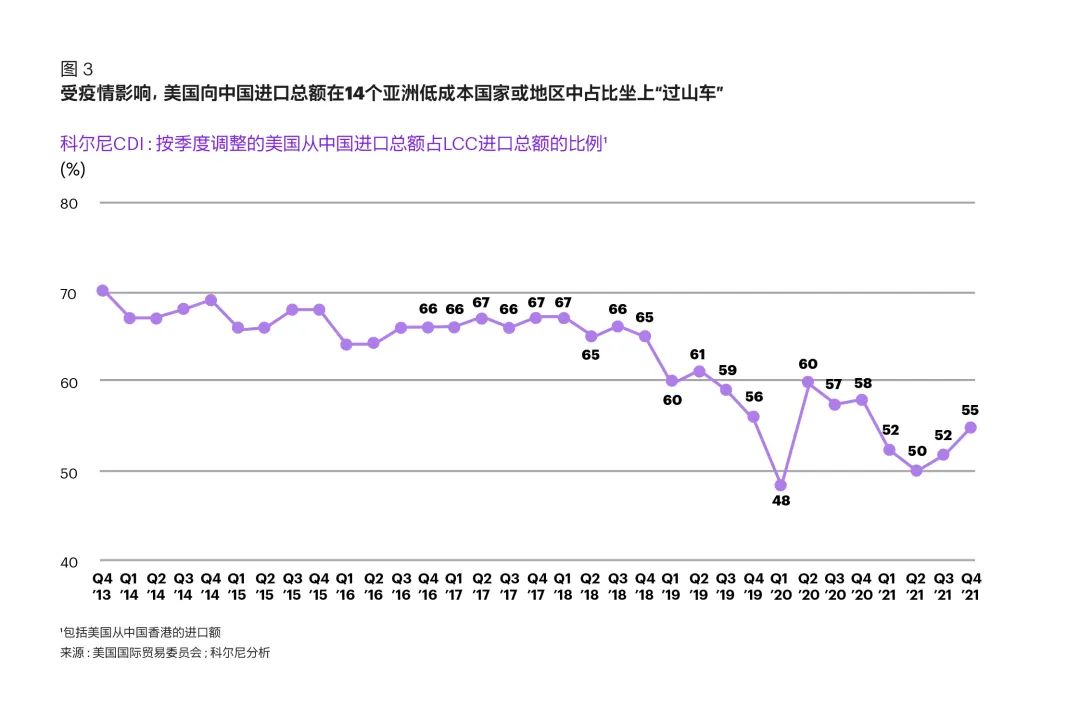

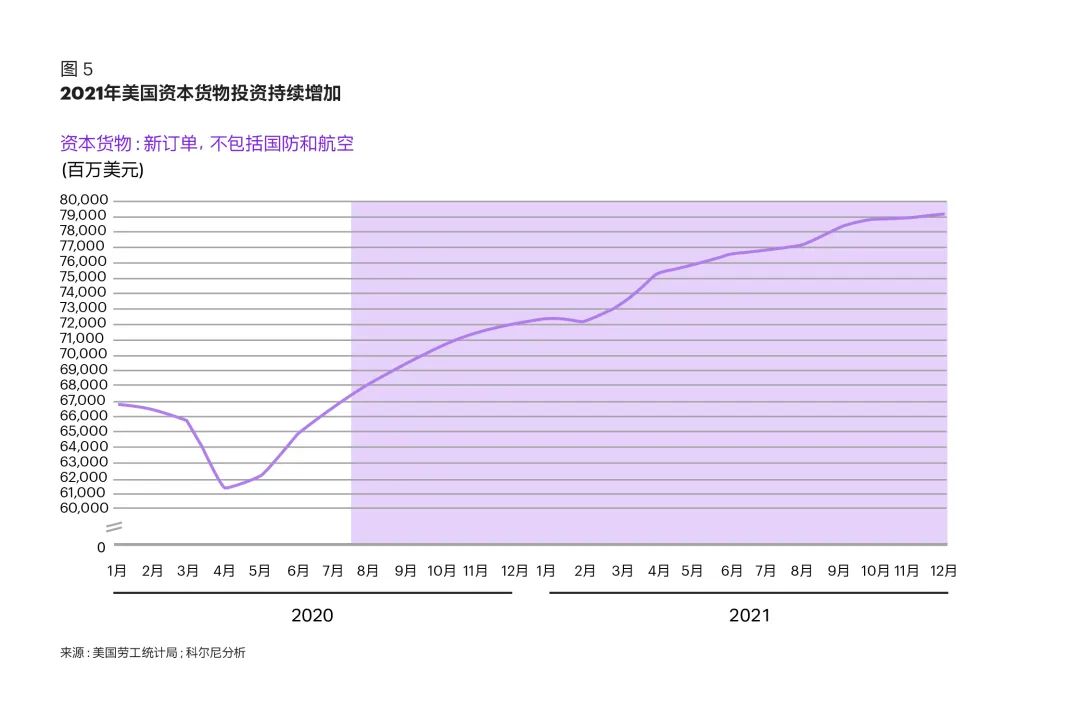

例如,美國在中國的紡織廠產量下降了38%,而在其他亞洲低成本國家或地區的產量增長了26%。但有意思的是,2021年第三季度和第四季度美國從中國的進口量再次上升(如圖3所示),對此我們在2022年將會密切跟蹤。

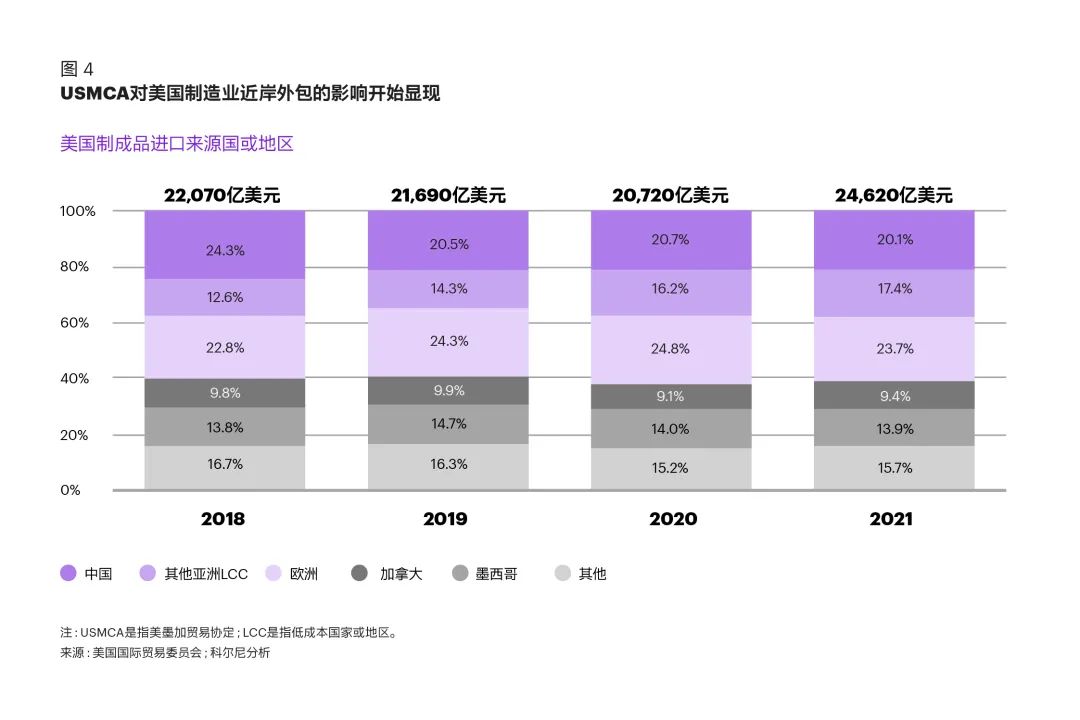

從更多的制造業進口來源上看,美墨加貿易協定(USMCA)對某些行業的影響開始顯現(見圖4)。以初級金屬制品為例,墨西哥甚至是加拿大都看到了供應來源多樣化帶來的意外收獲。雖然2021年墨西哥各行業對美國制造出口都有所減少,但根據我們的研究,70%的CEO或已經計劃,或正在考慮,或希望將部分制造相關的業務轉移到離自己更近的墨西哥。

對此,他們首要考慮的五大因素有勞動力成本、勞動力可用性、商品質量、交付周期和物流成本。這種近岸外包究竟是應對疫情的權宜之計,還是高瞻遠矚的長期發展策略,時間會證明一切。

為何選擇近岸外包

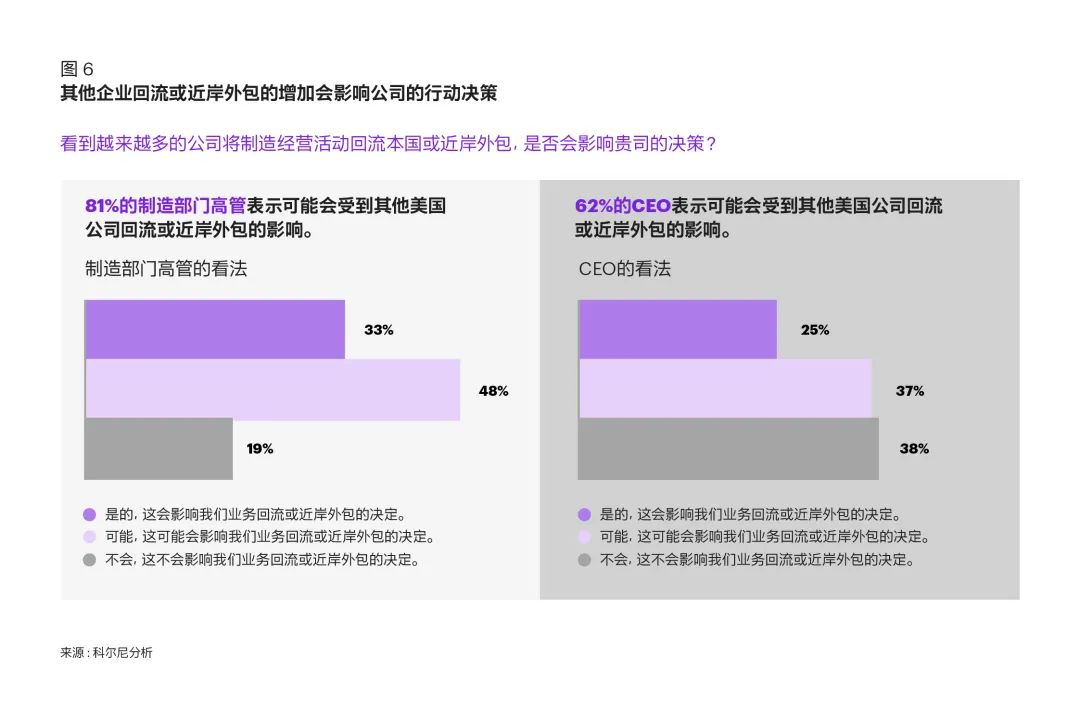

當問及為什么考慮近岸外包時,管理層給出了五個主要考量因素:

-

勞動力成本

-

勞動力可用性

-

交付周期

-

物流成本

-

減少碳足跡

有趣的是,企業對這五大因素的排序會因規模不同而有所差異。最出乎意料的是,大型企業往往把勞動力成本排在第一位,尤其是當初因此選擇離岸外包的企業。但是這似乎也符合他們投資發展自動化的總體意圖,即緩解回流本土的高勞動力成本壓力。另外值得注意的是,商品質量并不在大型企業考慮回流的五大因素之中,但卻是中小型企業選擇回流的首要考量因素。此外,交付周期和物流成本是各個規模的企業都關心的問題,因為疫情期間交付周期和物流都受到了嚴重的影響。

我們對供應鏈完全回流美國和將部分供應鏈轉移到附近國家或地區(近岸外包)的細微差別進行了分析。數據表明,對“回流”的重新定義囊括了墨西哥、加拿大和中美洲等國家或地區,而且這些國家或地區的未來投資潛力基本相當。接近70%的CEO表示正在評估、或者已經完成、或者計劃將業務轉移到附近這些國家或地區。其中,17%的CEO表示已經將業務轉移到墨西哥,16%表示已經將業務轉移到中美洲。這和我們對墨西哥及中美洲發展和投資的研究結果一致。比較出乎意料的是,36%的CEO表示將在未來三年內把業務轉移到加拿大,遠遠高于當前制造業活動趨勢所體現的水平,所以這是一個值得關注的問題。

制造業回流的阻力和推動力

從近期和中期來看,美國制造業回流的前景似乎比2013年科爾尼開始跟蹤美國制造業回流指數時更加明確,很多因素都有利于美國公眾對“美國制造”支持的增加以及制造業企業董事會的決策。

例如,沃爾瑪承諾將在未來10年投資3500億美元采購在美國制造、種植或組裝的商品,作為其“美國燈塔”計劃的一部分。沃爾瑪已經確定了若干優先在美國采購的類別,包括紡織品、塑料、食品加工、電機和金屬,以及藥品和醫療用品。其實,沃爾瑪并不是唯一希望加強美國本土制造的大公司。美國的其他一些國內和國際制造商,包括安進(Amgen)、富士膠片(Fujifilm)、英特爾(Intel)和薩博(Saab),都紛紛承諾要在美國建立生產基地,其中許多項目在今年啟動。

生產基地靠近市場還有助于促進可持續發展,比如減少碳足跡,提高其他ESG(環境、社會和治理)承諾的得分。經過我們的調研發現,ESG承諾在許多公司決定將其業務回流或轉為近岸外包的過程中都發揮著重要作用。比如,生產制造高管對減少碳排放和提高ESG價值的重視排在貿易政策和知識產權保護之上。對于大中型企業來說,通過回流來減少碳排放是至關重要的。

關稅政策和政府資金支持繼續為美國制造業的回流增添動力。到目前為止,特朗普政府對中國制造商品征收高關稅的政策仍在實施。將制造業務遷回美國或墨西哥附近,有助于減輕關稅負擔。即使有些政府行為看似鼓勵從亞洲進口,如為港口相關項目提供撥款以提高美國港口的處理能力并改善貨物流動等等,但實質上還是向國內制造業傾斜,因為申請這些撥款的公司必須同意支持國內采購和建設。

最后,通貨膨脹可能會影響消費者對美國制造產品的價格敏感度。以前,即使美國消費者表示更喜歡國內制造的產品,但并不愿意支付更多的價錢購買,往往會選擇低成本國家或地區(LLC)更便宜的商品。但現在,美國消費者已經感受到漫長供應鏈帶來的痛苦,由此產生的通貨膨脹推動了商品價格的上漲,即使是來自低成本國家或地區的商品價格也在上漲。之前的幾次調研結果顯示,在整個新冠大流行期間,美國消費者開始更加支持本國制造的商品,或者至少對本國制造的商品有了一些好感,并且開始愿意為這些商品買單。

然而,盡管制造業回流顯露出明確的勢頭,但仍有巨大的阻力需要克服。由于提前退休、消費降級、平價托兒服務緊缺、以及創業活動增加,美國的勞動力參與率遠遠低于歷史水平。勞動力短缺,特別是制造業技術型人才的短缺,是一個非常關鍵的問題,因為隨著自動化和機器人越來越普遍,吸引和留住技術型人才對于制造業的繁榮發展至關重要。

諷刺的是,各行業供應鏈的延誤既突出了制造業回流的必要性,同時也是導致回流計劃延遲的阻力。例如,貨物和原材料運輸集裝箱短缺和滯留瓶頸問題,以及鋼鐵制造等行業的積壓問題,都阻礙了制造商打造新產能和快速實現現有產能自動化的能力建設。

此外,政策環境也不一定總是能發揮積極作用。比如半導體制造業就是一個受供應鏈延誤嚴重沖擊的典型行業。2021年1月國會通過了《美國芯片法案》(CHIPS for America Act),批準撥款520億美元,扶持美國本土的半導體生產。雖然該法案有可能在短時間取得立竿見影的效果,但因為美國參眾兩院的意見不統一,目前該法案尚未能落實。

最后,美國制造業回流的另一個重要阻力是交通基礎設施投資不足。多年來,美國沒有對道路、橋梁和其他實體和數字基礎設施進行投資,導致交通運輸效率低下和瓶頸問題,使得美國企業在本國經營的成本增加,加大了國內業務的擴展的難度。

服裝業的特例研究

原材料和人工成本是服裝企業的兩個最大的成本要素,因此原材料的可用性和高勞動力成本一直都是美國服裝和紡織品公司大規模回流的阻礙。正是因為這兩大關鍵因素,中國很久以來都是美國最大的服裝進口來源之一。然而,自新冠大流行以及特朗普政府對中國產品加征關稅以來,美國從中國進口的服裝開始持續減少。但是對于亞洲其他低成本國家或地區來說,中國仍然是最大的面料供應國,這也在一定程度上對美國供應鏈的抗風險能力造成影響。

沃爾瑪推出了“美國燈塔”計劃,其最初的宗旨就是要支持服裝和紡織品生產回流美國。沃爾瑪宣布要增加對小企業和各類供應商的投入和支持。雖然美國有大量的棉花供應源,但缺乏紡織品生產的基礎設施,包括生產基礎材料所需的紡紗廠和織布廠。這一計劃的實現需要供應商、制造商以及學術界和行業組織的共同努力,攜手從跨價值鏈的角度出發解決問題,全面了解相應的成本和挑戰,共同探索解決方案。

此外,服裝業價值鏈上的每個階段都有許多非增值的、勞動密集型的環節,以及一些中間環節,比如材料處理。裁剪和縫紉環節尤其如此,大多數操作只有大約20%的有效作業時間。那些無效作業需要精簡、自動化,或完全消除

以上問題都可以通過借鑒其他行業的做法來解決:比如引入可制造性設計(DfM)和客戶價值設計(DtV)、后期差異化以及織物焊接等新技術。但這需要跨價值流的創新和發展,如服裝制造商與紗線制造商合作,開發不需要縫紉、可以直接焊接或模壓成型的面料,同時仍然保留相同的功能和觸感。在所有主要行業中,服裝企業的研發預算幾乎是最低的,但是這種思維方式顯然需要改變了。

除了為美國本土創造更多制造業崗位外,沃爾瑪的“美國燈塔”計劃還設定了多項ESG目標。這些目標的實現需要在美國打造更精簡、高效的供應鏈,縮短交通運輸時間。

全球時尚業產生的碳排放量占人類活動總碳排放量的10%,產生的垃圾給垃圾填埋場的處理能力帶來巨大壓力。要改變這種現狀,企業必須找到創新方法,將廢棄衣服分離成原始材料,再通過機械或化學方法分解出可以重新利用的纖維材料。如果服裝的產地在美國,做到這一點相對會更容易一些,因為美國的服裝消費占全世界服裝消費總量的22%。隨著服裝業從快時尚向可持續時尚轉變,那些投資于敏捷制造設施的公司將成為先行者,而這些設施恰恰是使美國制造業回流在經濟上可行的必要條件。

這確實有挑戰,但也是可以做到的。例如,美國知名男士服飾品牌布克兄弟(Brooks Brothers)選擇將其西裝制造業務從海外遷回馬薩諸塞州。該公司摒棄最低成本理念,采用最佳成本理念在美國本土布局工廠,通過垂直化加快服裝生產:即縮短設計、生產和銷售流程。另一個選擇回流美國并從中受益的企業是體育運動裝備品牌安德瑪(Under Armour)。對這家公司來說,加快新品上市速度以及對消費者的響應速度是其決定回流的主要原因。

最后,服裝業的一種全新計算方法(即基于對初始加價毛利(IMU)的重新審視做出新的權衡)將有助于解決國內勞動力成本上升的問題。這種新的計算方法的另一個要點是可以減少采購量,使其更接近客戶真實需求。從長遠來看,它可以降低庫存,進而減少浪費,提高所有相關方的利潤,打造更清潔的供應鏈。

深度 | 一文讀懂美國制造業回流的現狀、原因、影響及對策——科爾尼發布《美國制造業回流指數》

本文來自微信公眾號 “財經十一人”(ID:caijingEleven),36氪經授權發布。