基于 SDAF 閉環(huán)的消費(fèi)金融復(fù)貸場景精細(xì)化運(yùn)營實踐

互聯(lián)網(wǎng)金融的有序發(fā)展持續(xù)提升用戶對線上借貸行為的認(rèn)知與接受度,加快著消費(fèi)金融領(lǐng)域的發(fā)展進(jìn)程,并逐步提升消費(fèi)金融的線上滲透率。

現(xiàn)階段,消費(fèi)金融企業(yè)紛紛依托互聯(lián)網(wǎng)與大數(shù)據(jù)技術(shù)加速產(chǎn)品創(chuàng)新、業(yè)務(wù)流程優(yōu)化及風(fēng)險管控等,在疫情與政策強(qiáng)監(jiān)管的影響下,消費(fèi)金融已迅速進(jìn)入精細(xì)化運(yùn)營時代,借助數(shù)據(jù)的力量,以用戶為中心打造精細(xì)化運(yùn)營體系。

本文將圍繞神策數(shù)據(jù)某消費(fèi)金融客戶 S,詳細(xì)講述如何針對消費(fèi)金融復(fù)貸場景做精細(xì)化運(yùn)營。(文中數(shù)據(jù)均為模擬,不涉及客戶隱私)

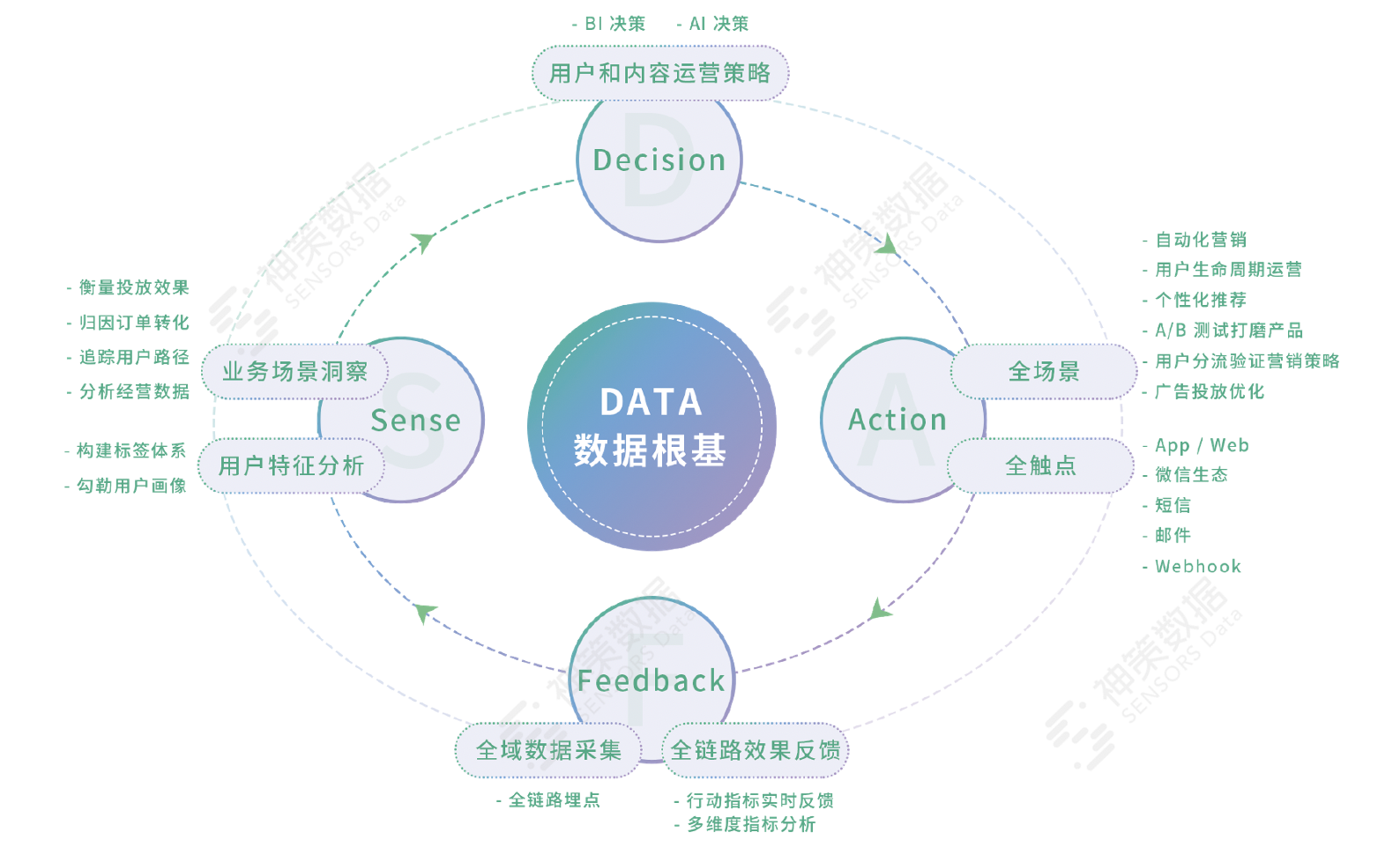

在與神策數(shù)據(jù)合作伊始,企業(yè) S 提出,希望能在激烈的同行競爭、極高的獲客成本背景下,通過精細(xì)化運(yùn)營深度挖掘存量用戶價值,持續(xù)提高留存與用戶復(fù)貸率。針對這一訴求,神策數(shù)據(jù)服務(wù)團(tuán)隊基于 SDAF 數(shù)據(jù)閉環(huán)方法論,為其打造了一套從數(shù)據(jù)感知到?jīng)Q策、行動,再到反饋的完整閉環(huán)方案。

起初,企業(yè) S 提出,希望能在激烈的同行競爭、極高的獲客成本背景下,通過精細(xì)化運(yùn)營深度挖掘存量用戶價值,持續(xù)提高留存與用戶復(fù)貸率。針對這一訴求,神策數(shù)據(jù)服務(wù)團(tuán)隊基于 SDAF 數(shù)據(jù)閉環(huán)方法論,為其打造了一套從數(shù)據(jù)感知到?jīng)Q策、行動,再到反饋的完整閉環(huán)方案。

-

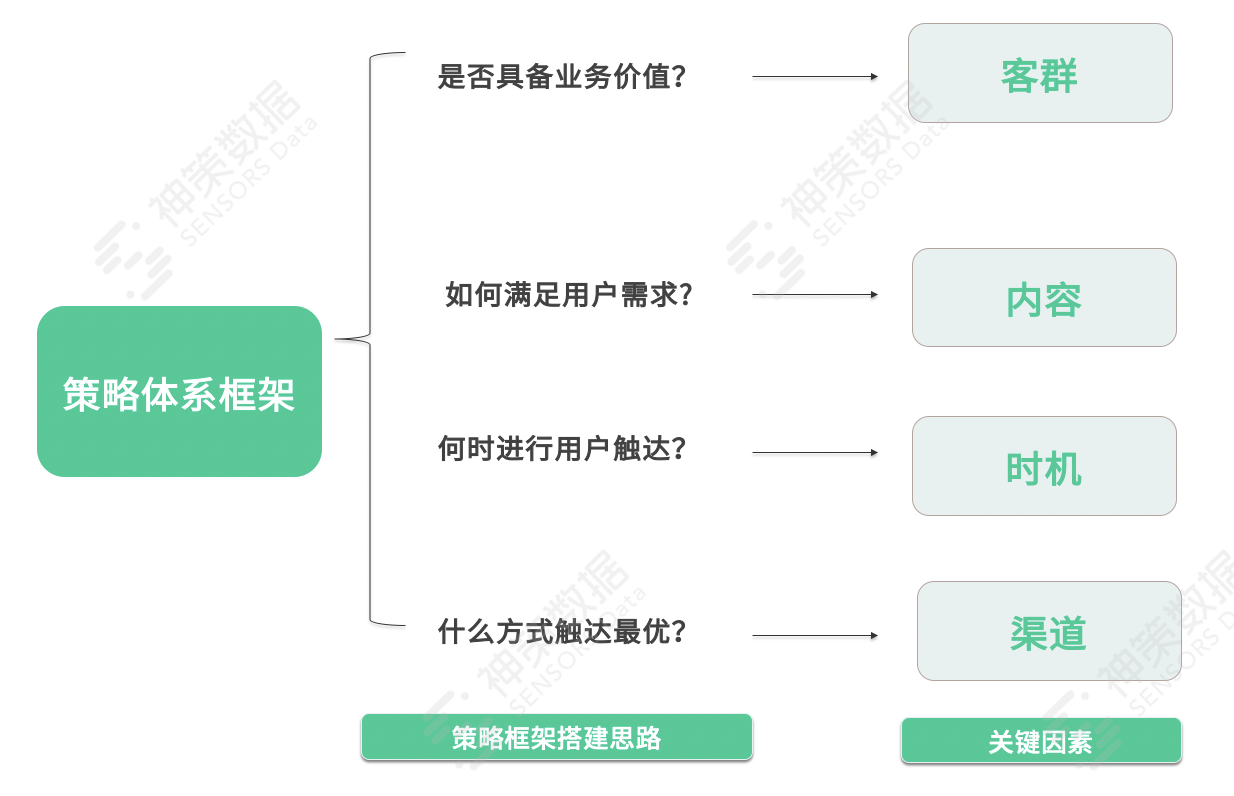

客群。圍繞企業(yè) S 的核心業(yè)務(wù)目標(biāo),遵循 MECE 相互獨(dú)立和完全窮盡的原則,基于用戶畫像及標(biāo)簽完成用戶分層,確保劃分邏輯科學(xué)且人群相互獨(dú)立,避免無效的重復(fù)觸達(dá)。 -

內(nèi)容。滿足用戶需求或解決用戶達(dá)到業(yè)務(wù)目標(biāo)過程中的阻塞問題,比如申請額外額度等。 -

時機(jī)。考慮到原運(yùn)營策略按照“時機(jī)”劃分結(jié)清、還款、提前還款場景的邏輯不夠嚴(yán)謹(jǐn),會出現(xiàn)客群重疊造成重復(fù)觸達(dá)用戶,容易引起用戶反感導(dǎo)致流失,因此執(zhí)行策略的時機(jī)要符合用戶使用習(xí)慣且頻次適宜,保證用戶的策略觸達(dá)更高效、順暢。

- 通道。考慮到成本等因素,根據(jù)實際情況選擇觸達(dá)效果最優(yōu)的渠道和組合。

Sense:洞悉全貌,讓每一個策略的制定都有數(shù)可依

首先,通過對客群進(jìn)行數(shù)據(jù)分析,深入洞察“未曾逾期且曾提前還款”“未如期還款”“曾逾期還款”的用戶信用風(fēng)險,并基于業(yè)務(wù)實踐經(jīng)驗為其匹配業(yè)務(wù)價值,發(fā)現(xiàn)“未曾逾期且曾提前還款”的用戶信用風(fēng)險較低、業(yè)務(wù)價值更高;“未如期還款”和“曾逾期還款”的用戶群體具有無法復(fù)貸的風(fēng)險。同時,從“潛在可復(fù)貸群體”的角度進(jìn)一步深入,發(fā)現(xiàn)“未曾逾期且曾提前還款”和“未曾逾期還款”的用戶中單純因“額度不足”而不可借款的比例高達(dá) 50%+。

其次,針對內(nèi)容進(jìn)行數(shù)據(jù)洞察后,了解到用戶對產(chǎn)品/期數(shù)的偏好較為集中,且現(xiàn)有推送內(nèi)容與優(yōu)惠組合未能精準(zhǔn)觸達(dá)用戶需求點(diǎn),點(diǎn)擊率偏低。

然后,在時機(jī)側(cè),明確了訪問高峰、次高峰、借款高峰和借款次高峰的時間區(qū)間。

最后,結(jié)合行業(yè)經(jīng)驗面向渠道觸達(dá)進(jìn)行數(shù)據(jù)分析之后,發(fā)現(xiàn)用戶對“結(jié)清還款”等關(guān)鍵動作的平臺觸達(dá)反饋率較高,而日常還款相關(guān)的站內(nèi)消息、短信提醒等不僅反饋率較低,而且成本偏高,亟需優(yōu)化。

Decision:目標(biāo)導(dǎo)向,每一個環(huán)節(jié)都聚焦核心指標(biāo)的提升

基于以上數(shù)據(jù)洞察,企業(yè) S 考慮將運(yùn)營資源向低信用風(fēng)險、高業(yè)務(wù)價值的群體傾斜,擴(kuò)大該類用戶規(guī)模,在低風(fēng)險情況下盡最大可能提升單客貸款金額,并強(qiáng)化還款提醒設(shè)置,降低用戶逾期還款的幾率。另外,針對因“額度不足”而無法借款的用戶,強(qiáng)化補(bǔ)充額息的引導(dǎo),幫助用戶盡快拿到提額資格獲得復(fù)貸機(jī)會,進(jìn)而提升復(fù)貸率。

在運(yùn)營側(cè),計劃參考用戶借款偏好調(diào)整運(yùn)營內(nèi)容,以豐富多樣的產(chǎn)品形式提升對用戶的吸引力,在訪問高峰和借款高峰時間段增強(qiáng)對用戶的精細(xì)化運(yùn)營;在產(chǎn)品側(cè),強(qiáng)化用戶體驗適配,降低用戶搜索成本。

針對觸達(dá)渠道,可以按照還款時機(jī)進(jìn)行細(xì)分,強(qiáng)化高反饋率的渠道觸達(dá)策略。

Action:工具加持,能夠落地的策略才是好的策略

在具體操作過程中,企業(yè) S 通過神策用戶畫像定位低信用風(fēng)險、高業(yè)務(wù)價值的用戶群,通過 Lookalike 能力圈選目標(biāo)用戶群,并針對該部分用戶做精細(xì)化運(yùn)營,全面提升復(fù)貸率。

同時,通過神策分析云針對目標(biāo)用戶群做進(jìn)一步深入分析,了解其借款偏好后,運(yùn)營同學(xué)及時調(diào)整運(yùn)營內(nèi)容,選擇偏好程度高的產(chǎn)品做單品/組合方案的重點(diǎn)運(yùn)營推送。

為了最大程度提升用戶體驗,產(chǎn)品同學(xué)借助神策 A/B 測試對產(chǎn)品頁面進(jìn)行試驗洞察,根據(jù)試驗報告反饋選擇較優(yōu)版本全量上線,以低成本、高效率、高質(zhì)量完成產(chǎn)品設(shè)計迭代。

Feedback:全面提升,每一次的迭代終將獲得數(shù)據(jù)層面的反饋

該策略上線半個月以后,企業(yè) S 的人均借款金額和復(fù)貸率均有明顯漲幅,且團(tuán)隊已經(jīng)完成了數(shù)據(jù)平臺、標(biāo)簽體系的構(gòu)建,業(yè)務(wù)部門、運(yùn)營部門、產(chǎn)研部門等各個角色均可以從中獲得數(shù)據(jù)支撐。

更重要的是,企業(yè) S 熟練掌握了 SDAF 數(shù)據(jù)閉環(huán)方法論,能夠根據(jù)業(yè)務(wù)需求自主設(shè)計科學(xué)的營銷策略,沉淀 SOP 經(jīng)驗為后續(xù)運(yùn)營賦能。

小 結(jié)

通過此次合作,企業(yè) S 借助神策數(shù)據(jù) SDAF 閉環(huán)方法論,完成了認(rèn)知、實踐等維度的全面提升,充分實現(xiàn)了復(fù)貸場景下的用戶精細(xì)化運(yùn)營,并將該思維模型充分運(yùn)用到消費(fèi)金融信貸業(yè)務(wù)的全流程各環(huán)節(jié),加速邁向高質(zhì)量數(shù)字化發(fā)展階段。

接下來,神策數(shù)據(jù)也將繼續(xù)為更多互聯(lián)網(wǎng)金融企業(yè)賦能,以營銷科技助力金融數(shù)字化,推動營銷、風(fēng)控、運(yùn)營等全業(yè)務(wù)流程數(shù)字化進(jìn)度,助力業(yè)務(wù)營收持續(xù)增長。

[免責(zé)聲明]

原文標(biāo)題: 基于 SDAF 閉環(huán)的消費(fèi)金融復(fù)貸場景精細(xì)化運(yùn)營實踐

本文由作者原創(chuàng)發(fā)布于36氪企服點(diǎn)評;未經(jīng)許可,禁止轉(zhuǎn)載。