9月22日,首份“中國上市公司雙碳領導力排行榜”發布。文末可獲取《中國上市公司碳排放排行榜暨雙碳領導力榜(2022)》報告全文

中國政府提出雙碳目標兩周年之際,《財經》雜志在京舉辦第二屆“碳中和高峰論壇”,并在論壇上發布了《中國上市公司碳排放排行榜(2022)》、《中國上市公司雙碳領導力排行榜(2022)》、以及榜單分析報告。

2020年9月22日,習近平主席宣布中國力爭在2030年前“碳達峰”、2060年前“碳中和”。

《中國上市公司碳排放排行榜(2022)》由“總量榜”和“強度榜”組成,覆蓋100家高碳排放上市公司。這些公司2021年度的二氧化碳排放量合計約51億噸,剔除重復計算后,超過當年全國碳排放總量的40%,與現階段全國碳市場覆蓋的排放規模相當。

《中國上市公司雙碳領導力排行榜(2022)》綜合雙碳行動中的十大議題,用五個等級來評價企業在落實雙碳目標上的進程。該榜由6個分榜單組成,分別評價百家高碳排放公司,及互聯網、汽車、商業銀行、證券、房地產五大行業的頭部上市公司。各分榜中,表現可稱卓越的公司數量均只有1-3家。

全球變暖正加劇氣候系統不穩定性,致使極端天氣頻發。而中國的減碳行動對緩解全球變暖至關重要。據BP能源統計,2021年度,中國的二氧化碳排放量約105.23億噸,居全球首位。

盡管當前全球不確定性日益加劇,但中國的碳中和事業仍在持續推進。過去一年,中央政府指導雙碳行動的“1+N”政策體系已經基本建立。

上市公司是中國數千萬市場主體中的優秀代表,其產生的碳排放也占中國碳排放總量的一多半,對于實現雙碳目標,他們可謂“舉足輕重”。目前,中國上市公司碳排放數據的披露水平參差不齊,很多高排放企業都未主動披露碳數據。同時,統計和披露碳數據只是第一步,更重要的是,企業要有行動機制來落實雙碳目標。

2021 年11月,《財經》雜志和中創碳投聯合發布國內首份《中國上市公司碳排放榜》,引起了各方對上市公司碳排放的關注,帶來的影響力遠超團隊預期。受此鼓舞,雙方決定繼續這項工作。2022年,我們將榜單從高碳行業延展到其他對實現雙碳目標有重要影響的行業,評價維度也從單一的排放數據統計,延展到上市公司在落地雙碳目標過程中所展現出來的領導力。

我們感受到,當前越來越多的上市公司正在關注雙碳議題,但實踐中卻面臨重重阻礙:政策、資金、人才、意識、能力……內外部的各方面條件都有待完善。推進“碳中和”這項難而正確的事業,需要長期主義價值觀,也需要各方攜手并進。對上市公司自己,更應該努力做到公開、透明、負責、行動。

今年的碳排放榜單仍然覆蓋了石化、化工、建材、鋼鐵、有色、造紙、電力、航空八大高耗能行業。我們依據上市公司披露數據或估算數據,按照排放量從大到小,篩選出前100家高碳排放公司。需要說明的是,由于化工行業碳排放計算復雜,難以掌握估算偏差,因此僅考慮披露過碳排放數據的企業。

從總量看,百家上市公司的碳排放量合計約51.0億噸,比上年度的44.2億噸增長15.38%。百家上市公司的排放量門檻,也從去年的619萬噸上升至933萬噸,增幅50.73%。

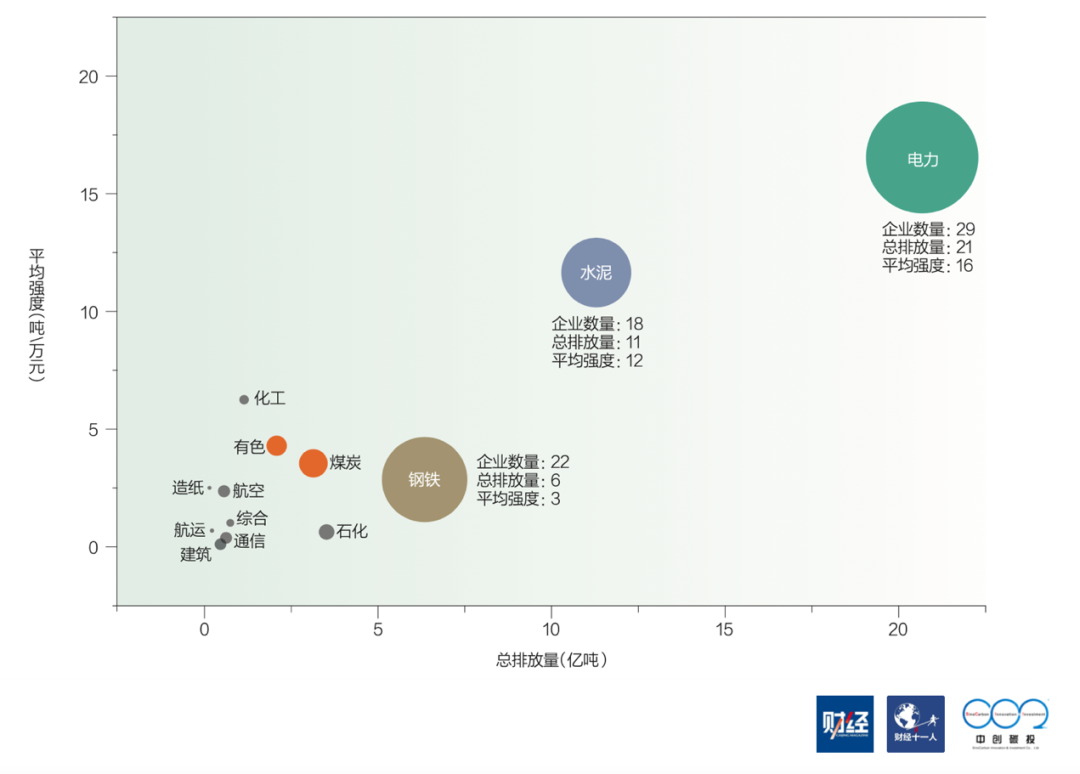

發電、水泥、鋼鐵,仍是構成榜單的三個主要行業 (見圖1) ,入選上市公司數量分別為29家、18家、22家,碳排放總量分別為20.64億噸、11.26億噸、6.34億噸。這三個行業合計占榜單總排放量的75%,與上一年度基本持平。

圖1-榜單各行業公司數量、總排放量與平均碳強度

碳排放總量榜中的大多數公司,排放量都集中在1000~3000萬噸 (見圖2) ,但排名前10位的公司 (見表1) ,排放量均超過1.5億噸,合計約占百家總量的44.31%;前20名的公司,排放量均超過6000萬噸,合計約占百家總量的62.37%;前30名的公司,排放量均超過4000萬噸,合計約占百家總量的72.71%。這30家公司未來如何行動,對實現雙碳目標至關重要。

圖2-2020年和2021年榜單公司碳排放量分布情況

這30家公司里,仍有11家未主動披露碳排放數據。其中,排放量位居第一、第二的公司,估算排放量都超過3億噸,但均未主動披露數據。

整體來看,高碳排放上市公司的數據披露情況仍不容樂觀。今年有12家公司首次上榜,剩余88家公司中,有7家在本年度首次披露2021年碳排放數據。但由于新上榜公司的披露情況不佳,今年榜單中,主動披露碳排放的上市公司數量從上年度的44家減少為43家。

A股公司的碳排放數據披露情況遠不及港股。榜單中A股上市公司59家,僅9家披露了碳排放數據,占比15%;A+H股上市公司24家,20家披露了碳排放數據,占比83%;H股公司17家,14家披露了碳排放數據,占比82%。

碳排放強度榜中,前30名全部來自發電和水泥行業 (見表2) 。以萬元營收為強度單位,發電、水泥兩個行業的營收碳強度分別為16.50噸/萬元、11.65噸/萬元,遠高于榜單平均值2.74噸/萬元。

前30名

綜合來看,發電、水泥這兩個行業,不僅碳排放總量大,而且營收碳強度高,這意味著它們減碳任務重且難,需要予以重點關注和支持。

此外,2021年,榜單內10個行業的平均營收碳強度出現下降 (見圖3) ,其中航運、有色、鋼鐵降幅最大,分別達到43.73%、32.76%、27.09%。榜單整體平均營收碳強度也較上一年度下降4.52%,達到2.74噸/萬元。

圖3-各行業平均營收碳強度變化情況

不過,營收碳排放強度的下降并非主要源于碳排放減少,而是受到商品價格的影響。以發電行業為例,其平均營收碳強度下降了8.06%,這與2021年電力供需緊張形勢下煤電價格上漲直接相關。

上市公司作為我國經濟的優質力量和碳排放的主要來源,公眾和投資者對于其減碳行動抱有更高期待。近年來,隨著資本市場對ESG (Environment環境、Social社會、Governance治理) 重視度的提升,越來越多上市公司不斷完善ESG相關披露。而應對氣候變化及與之相關的溫室氣體排放,是E (環境) 議題的重要組成部分。

為了衡量上市公司在雙碳議題上的行動力、領導力,《財經》雜志聯合中創碳投,設計了一套評價體系。我們基于中創碳投“SMART-ABC”企業碳管理框架,識別出雙碳目標下企業應具備的各項要素,同時還參考TCFD (氣候相關財務披露工作小組) 的建議報告,納入對氣候風險和機遇的識別、評估與管理等方面的要求。最終,“上市公司雙碳領導力評價體系”共包含10大關鍵議題 (見表3) ,35個維度,超過120個細分指標。 (詳見完整報告。文末可獲完整報告)

表3-上市公司雙碳領導力評價體系概要

基于該體系所得的最終評分,我們用卓越、優秀、良好、中等、一般五個等級來評價公司在落實雙碳目標上的表現。評價結果顯示,百家高碳排放公司的表現呈現出“中間多、兩頭少”的分布特征 (見圖4) ,且整體表現評級偏低,多集中在“中等”級別。

圖4-百家高碳排放上市公司雙碳領導力表現分布

其中,表現為“卓越”等級的企業僅2家,“優秀”等級的僅10家 (見表4) 。

表4-雙碳領導力“卓越”、“優秀”的12家高碳排放公司

分行業來看,電力、鋼鐵、水泥這三個重頭行業中,水泥行業整體表現相對較好,電力、鋼鐵行業表現不佳 (見圖5) 。盡管這幾個行業中均有龍頭公司入選“優秀”乃至“卓越”等級,但僅僅是龍頭公司的努力無法真正實現行業整體的減碳。減碳不是少數企業的“獨角戲”,需要讓龍頭企業發揮引領帶頭作用,也要想辦法激勵其他企業進行對標,縮小差距。

分公司屬性來看,中央國有企業響應雙碳目標的積極性高、行動力強,而地方國有企業行動相對遲緩,尚不及民營企業。榜單內央企、地方國企、民營企業上市公司分別有49家、32家、14家,評級在“良好”及以上的公司占比分別為57.1%、12.5%和21.4%。

分議題來看,百家公司在各議題的整體平均得分都不高,其中僅“信息披露與溝通”一項,平均得分超過50 (見圖6) 。而正如前文所述,高碳排放上市公司的數據披露情況并不好。可見,這些企業在其他議題上更是有很大提升空間。

圖6-各議題整體得分情況

比如,在“碳排放管理機制”議題上,我們發現,盡管企業高層表達了對雙碳目標的支持和重視,但實際執行中卻普遍缺乏落實機制。主要表現為:高碳排放上市公司缺少頂層規章制度設計、專職專業的碳排放管理團隊,以及用于碳管理的信息化工具,也尚未建立以低碳發展為導向的目標分解與考核獎懲機制 (見圖7) 。

圖7-碳排放管理議題各維度平均得分

再比如,百家上市公司中,僅29家上市公司提出了減碳目標,覆蓋的碳排放規模約為18.7億噸,占百家總排放量的36.7%。其中,寶鋼股份、中電控股、華潤水泥控股的目標中涉及范圍3 (包含企業上下游) 排放,其余企業的目標均涉及自身運營層面,即范圍1與范圍2排放。

各企業提出的減碳目標類型不一。主要包括碳中和、總量目標、碳達峰、強度目標四類 (見圖8) 。其中,碳中和目標和總量減碳目標可以明確減排量,而碳達峰目標往往意味著排放量還將增長,強度減碳目標則難以明確減排量。后兩者目標力度不足,上市公司可以嘗試在合理預判業務擴張和產出增長的基礎上,制定總量減碳目標和碳中和目標。

盡管百家公司在各議題上整體得分不佳,但每個議題均有表現優異的公司,它們分別是:中國石化-碳排放管理機制;中國移動-氣候風險識別與管理;寶鋼股份-碳排放績效;華新水泥-碳排放目標;中電控股-低碳戰略;中國石油-低碳行動;中國電力-業務發展;中國神華-低碳投融資;復星國際-目標評估與調整。

上述公司在相應議題上的做法可謂標桿,值得借鑒。 (29家公司提出的具體目標內容、各議題標桿做法詳情,及其他議題的詳細解釋分析,請參見完整報告)

針對雙碳領導力榜單,我們正逐步構建“1+X”體系。 其中,“1”為主榜單,評價中國排放量最高的100家上市公司,即前述碳排放榜單中的公司。 “X”為分榜單,2022年,我們評價了汽車、房地產、互聯網、銀行、證券五個行業的頭部上市公司。

這些行業自身運營排放量不高,但影響力大,勢能高,同樣是推動雙碳實現的重要力量。 考慮到五個行業對雙碳目標的貢獻方式有所不同,我們針對每個行業自身特性,在主榜單評價體系的基礎上,有針對性地調整了評價議題、評價維度和議題權重。

汽車產業具有規模大、產業鏈長、帶動性強的特點,在雙碳目標下占據重要地位。

一方面,2021年中國汽車車隊全生命周期碳排放達到12.1億噸,其中78.5%的碳排放來自燃料生產、運輸和使用過程,還有21.5%的碳排放來自車輛生產、制造、運輸和報廢過程。在汽車保有量仍將持續增長的前提下,汽車全產業鏈減碳面臨較大壓力。 (注:中國汽車車隊全生命周期碳排放,即某一年份中國境內乘用車和商用車保有量中處于不同生命周期階段的所有車輛的碳排放)

另一方面,電動汽車作為大規模的儲能載體,有望成為新型電力系統的重要組成部分。

我們選擇2021年度營收超過10億元,并且發布ESG相關報告的國內上市車企進行評價。最終結果如下:

表5-汽車行業雙碳領導力排行榜(2022)

當前,中國數字經濟規模超過45萬億元,占國內生產總值的39.8%。互聯網行業作為中國數字經濟的組成部分,在中國經濟發展進入高質量、數字化的新階段,互聯網公司在實現自身低碳發展的同時,也能為其他各行業的減排賦能。

我們選取2021年度營收超過100億元,主營業務為信息技術服務,且發布了ESG相關報告的國內上市互聯網公司進行評價,結果如下:

表6-互聯網科技行業雙碳領導力排行榜(2022)

23家受評互聯網公司中,阿里巴巴、百度、騰訊控股等級為“卓越”。

歷史上所有偉大變革,幾乎都離不開金融體系在背后的支持。對于碳中和這項長達40年的事業而言,綠色金融的重要性僅次于能源革命。綜合不同機構的預測,到2060年,中國實現碳中和需要的資金量均在百萬億元級別。

實現雙碳目標亟需金融體系助力。目前,中國已初步形成綠色貸款、綠色債券、綠色保險、綠色基金、綠色信托、碳金融產品等多層次綠色金融產品和市場體系,但在綠色投融資總量上尚存較大缺口。

我們選取商業銀行和證券公司兩類金融機構營收排名靠前的30家中國上市公司,評價其表現,結果如下:

表7-商業銀行雙碳領導力排行榜

表8-證券公司雙碳領導力排行榜(2022)

商業銀行整體表現較好,除了兩家銀行等級為“中等”外,其他銀行均為“良好”及以上級別。其中,工商銀行、中國銀行表現為“卓越”。證券公司則整體表現不佳,一半的公司等級為“中等”或“一般”。

房地產開發商的業務本質,是整合資金、土地、設計、施工等各方資源開發不動產,其溫室氣體排放主要來源于辦公、項目施工、自持物業的運營等,總量并不高。但其開發的建筑物,以及建筑行業的上下游,卻產生了大量碳排放。

據中國建筑節能協會測算,2019年全國建筑全過程碳排放總量為49.97億噸,占當年全國碳排放的50.6%。其中,建材生產階段碳排放為27.7億噸,建筑施工階段碳排放1億噸,建筑運行階段碳排放21.3億噸。

房地產開發商在整個行業鏈條中處于強勢地位,也應該發揮出相應的領導力。

2021年,房地產行業動蕩不已,在克而瑞全口徑銷售額排名前30的上市房企中,中國恒大、龍光集團、綠地控股、陽光城暫未發布ESG報告或社會責任報告。另外,中國鐵建的房地產開發收入占其營收比重較小,因此不在房地產行業中評價。最終,我們評價了25家房企的披露內容,結果如下:

表9-房地產行業雙碳領導力排行榜(2022)

25家受評房企中,中海地產與遠洋集團表現等級為“卓越”。