本文系基于公開資料撰寫,僅作為信息交流之用,不構(gòu)成任何投資建議

本文系基于公開資料撰寫,僅作為信息交流之用,不構(gòu)成任何投資建議

在周期拐點下注,要用勇氣戰(zhàn)勝恐懼。

一個行業(yè)虧損最嚴重的時候,也是投資者對這個行業(yè)最悲觀的時候,呈現(xiàn)的股價往往也是最具有吸引力的時候。

當下的面板行業(yè)就是如此。從2022年10月開始,面板的價格開始呈現(xiàn)明顯反彈。周期向上的拐點正在呈現(xiàn)。

行情在猶豫中展開,在彷徨中延伸。盡管行業(yè)見底邏輯已充分演繹,但恐懼仍然在主導(dǎo)著市場。

在我們看來,關(guān)于行業(yè)拐點的諸多草蛇灰線,預(yù)示著面板產(chǎn)業(yè)的周期巨輪正在悄悄起航。

在強周期的面板行業(yè),產(chǎn)品價格變動邏輯,是繞不開的指標。

如果我們把全球面板行業(yè)的建設(shè)周期、產(chǎn)能爬坡速度和庫存周期放在一起觀察,不難發(fā)現(xiàn),面板行業(yè)的周期呈現(xiàn)清楚的3年一輪周期的特點。

面板的上一輪周期始于2016年,結(jié)束于2019年,并以中國面板產(chǎn)業(yè)大獲全勝而告終。

隨著日企退出,三星關(guān)閉一條7代線,2016年下半年開始,面板行業(yè)開啟了周期上行之路,但2017年隨著大陸京東方和華星的10.5/11代高世代線集中投產(chǎn),價格進入長周期下行,至2019年12月見底。

這輪周期中,伴隨著價格的慘烈下跌,既加速了韓國企業(yè)的退出,也成就了中國面板廠商產(chǎn)業(yè)地位歷史性跨越:三星和LG陸續(xù)開始退產(chǎn),三星蘇州廠賣給華星,中電賣給京東方,完成了一輪行業(yè)洗牌,實現(xiàn)了京東方和華星全球領(lǐng)先的地位。

在此之后,中國大陸顯示產(chǎn)業(yè)的產(chǎn)值已超過4000億元,市場份額也提升至全球第一位。

而最近這一輪,全球面板產(chǎn)業(yè)也走出了相似的36個月周期。

經(jīng)過上一次洗牌,從2020年6月至2021年7月,面板漲價周期持續(xù)了13個月之久。與漲價周期同向的,是眾多面板廠的利潤紛紛創(chuàng)下新高。

以TCL 科技為例,2021 年半年度實現(xiàn)營業(yè)收入為 742.99 億元,同比增長 153.29%;歸母凈利潤 67.84 億元,同比增長 461.55%。

周期的力量也直接提振了所有面板廠商的市值:京東方,TCL科技和彩虹股份的股價在2021年的二季度不約而同的完成了周期登頂。

在14個月時間內(nèi),TCL科技股價最高站上了9.76元,市值沖至1369億。

不過,史上行業(yè)最長的漲價周期的派對很快就戛然而止。這一次的問題來自于需求端。

從2021年8月開始,由于新冠疫情反復(fù)、俄烏戰(zhàn)爭、海外通脹和歐洲能源危機交錯影響,面板終端需求開始共振下行。

不過,本輪一年半的需求下行周期,也預(yù)示著新的上行周期不會太遠:周期投資的時間節(jié)點的規(guī)律清楚可見。

圖:液晶電視面板價格走勢(美元/片),來源:WitsView

【2】新周期的黎明——供給出清引發(fā)需求拐點

對于所有周期行業(yè)而言,供給出清是大機會的必要前提。任何一個超級周期,無一例外都在兌現(xiàn)這一邏輯:

以2015年的煤炭為例,當時的產(chǎn)能供給嚴重過剩,煤價一路狂跌,超七成煤企陷入虧損。

從2016年開始,國家開始推動煤炭供給側(cè)改革,小型煤礦退出,行業(yè)集中度得到大幅提升。

隨著主動去產(chǎn)能的加速和行業(yè)集中度的顯著提升,煤炭行業(yè)的上行周期很快到來。

以龍頭陜西煤業(yè)為例,2021年的陜西煤業(yè)營業(yè)利潤達414億,2016年僅為51億。而市值更是連漲近10倍,從2016年的最低點272億,沖到2022年最高2458億。

面板行業(yè)同樣如此,我們不妨從供需兩個層面來看這個問題:

從2021年Q3算起,已經(jīng)衰退整整5個季度,從供給端看已經(jīng)實現(xiàn)了率先出清。

從行業(yè)玩家的近況,周期見底的信號已經(jīng)非常明顯:

首先是,面板行業(yè)2022年三季報都陷入巨額虧損。

財報顯示,受消費市場低迷影響,各家業(yè)績一片慘淡,虧損公司之間差距正在拉大,其中,友達、群創(chuàng)、LGD虧損較大。

昔日面板巨頭LG顯示第三季度銷售額6.77萬億韓元,第三季度經(jīng)營虧損7593.1億韓元(近40億人民幣)。

而中國臺灣“面板雙虎”——友達和群創(chuàng)的2022年三季度財報則更為糟糕。

數(shù)據(jù)顯示,友達第三季度單季虧損 104.26 億新臺幣(約 23.46 億元人民幣)。群創(chuàng)光電10月27日公布2022年第三季營運成果,營業(yè)凈損154億元新臺幣(約人民幣34.7億元),稅后凈損127億元新臺幣(約人民幣28.6億元)。

大陸廠商方面,京東方更是交出了6年來最差的三季報:總營收411.3億元,同比下降24.7%;歸母凈利潤虧損13億元,同比下降118%。

彩虹股份的三季報營業(yè)總收入20.18億元,同比下降39.94%,三季度歸母凈利潤-9.74億元,同比下降257.34%,自2021年四季度開始已連續(xù)虧損4個季度。

TCL科技三季度營業(yè)總收入420.15億元,同比下降9.98%,三季度歸母凈利潤-3.83億元,同比下降116.59%。

不難理解,當一個行業(yè)每一個玩家都在虧損的時候,面板生產(chǎn)已逼近材料成本線,部分尺寸的面板甚至跌破現(xiàn)金成本,實際向我們證明了一件事:跌入谷底的面板價格已經(jīng)沒有進一步下探空間。

從11月上旬電視面板價格全線上漲,我們已經(jīng)可以看到這個不可逆趨勢。實際上,從10月份看,部分規(guī)格液晶面板已經(jīng)開始進行試探性漲價。

數(shù)據(jù)來源:Witsview

不難看出,韓國廠商已經(jīng)失去了競爭力,在經(jīng)營壓力之下,韓國廠商選擇加速產(chǎn)能退出,優(yōu)勝劣汰得以強化。

2022年6月,三星關(guān)閉了在韓國的最后一條LCD面板生產(chǎn)線,結(jié)束了運營30年的液晶面板業(yè)務(wù)。而LG Display決定在2023年前停止為韓國電視市場生產(chǎn)LCD面板,而其中國LCD工廠也決定將部分電視面板生產(chǎn)線轉(zhuǎn)換為IT面板生產(chǎn)線。

當年風(fēng)光無限的韓系面板雙雄將全線退出LCD行業(yè),全球產(chǎn)能供給將得到進一步優(yōu)化。

隨著韓廠逐漸退出產(chǎn)能,中國臺灣廠商也因為世代線低舊失去競爭力而逐步退出TV面板主流市場,轉(zhuǎn)去工控、商顯等細分領(lǐng)域。根據(jù)Business Korea數(shù)據(jù),在2021年,中國大陸面板廠商銷售收入份額為41.5%,超過韓國廠商33.2%,終結(jié)了韓國在全球新型顯示領(lǐng)域長達17年的霸主地位。

中國廠商在電視面板領(lǐng)域市占率更是一騎絕塵,2022年上半年出貨量也達到8400萬片,全球市占率達到67%,較去年同期上漲了6.2個百分點;韓國廠商上半年電視液晶面板市占率僅剩15%。

市占率過半之后,中國大陸面板廠商就掌握了產(chǎn)能控制的主動權(quán),在本次需求下行周期中,中國廠商開始主動降低稼動率,穩(wěn)定面板產(chǎn)品價格,提升中國大陸企業(yè)的定價權(quán)。

根據(jù)Forecast數(shù)據(jù),2022年4月開始,各大面板廠紛紛加大減產(chǎn)力度,在三季度末稼動率已降低至7成以下。在價格恢復(fù)到合理水平前,預(yù)計行業(yè)稼動率將維持低位運行。

圖:面板廠加大減產(chǎn)力度,預(yù)計稼動率降至7成以下,來源:Forecast

綜合以上幾點,我們不難看出,面板在低價位徘徊已經(jīng)很難持續(xù),價格回歸理性的黎明正在到來。

從需求端分析,雖然經(jīng)濟復(fù)蘇疲弱、高通脹導(dǎo)致的購買力下降對面板造成了短期很大程度影響,但沒有真正削弱人們對面板的長期穩(wěn)定需求。

從電視角度看,2022年作為電視消費低基數(shù)的一年,2023年顯示行業(yè)比較確定會回到正增長,無論是北美還是中國,隨著面板價格下跌,終端市場受低價狀態(tài)刺激,聰明的消費者開始了一波換機潮的啟動。

不難判斷,2017-2019年的50-55吋主流尺寸將被新的65-75吋替換。中國市場雙十一的銷售數(shù)據(jù)已經(jīng)在體現(xiàn)這一趨勢,據(jù)GFK統(tǒng)計,2022年雙十一期間,中國市場75吋電視面板銷售份額超過30%,提升至第一位,甚至有很多消費者開始選擇85吋電視,帶動85吋和86吋電視銷售額份額也達到了10%,超大屏?xí)r代加速來臨。

長期看,不出意外的話,TV作為面板消費主力會保持在一個長期穩(wěn)定的銷量,過去10年全球TV銷量一直穩(wěn)定在2-2.2億臺的區(qū)間。

短期來看,隨著Q4 進入銷售旺季,各大TV終端品牌的采購逐季改善,開啟回補庫存動作,為傳統(tǒng)銷售旺季和2023年終端需求回歸做戰(zhàn)略庫存準備。

根據(jù)The Elec,全球電視機龍頭三星Q4季度的液晶電視面板的采購量已上調(diào)兩成,從原計劃的850萬增加至950萬-1000萬。三星定下2023年電視出貨量超過4000萬臺的目標,明顯高于2022年出貨量。

巨頭的準備自有其邏輯,需求拐點已經(jīng)清晰可見:

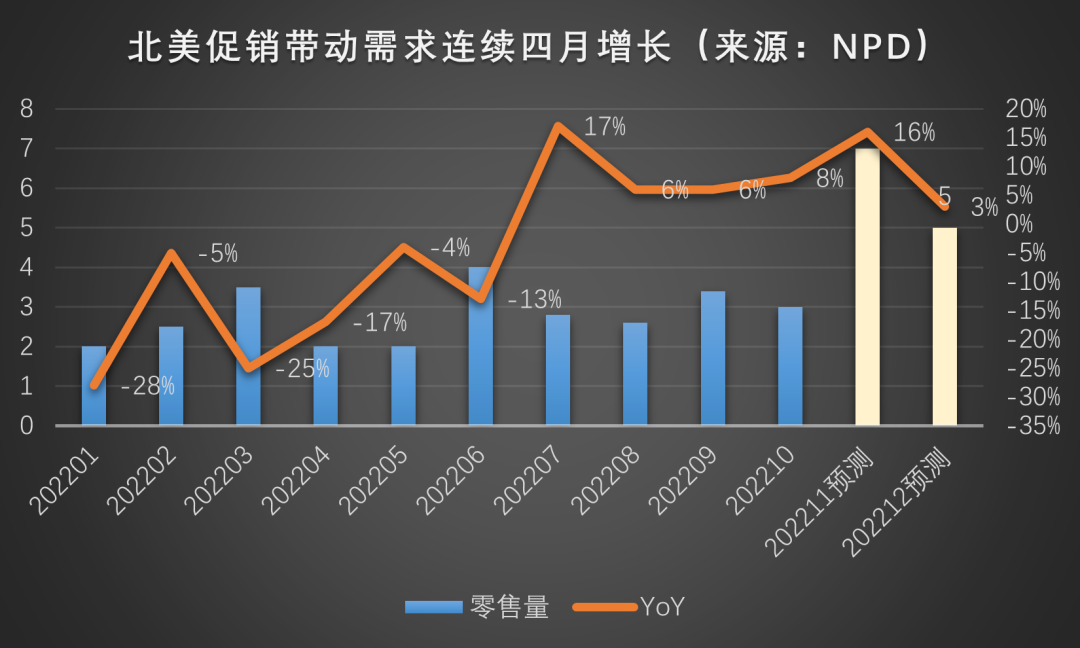

其中,北美已經(jīng)擺脫了上半年負增長趨勢,自2022年7月開始,已連續(xù)4個月銷量同比實現(xiàn)正增長。而新興市場更是一改之前的頹勢,在低價促銷的刺激下,全球增量需求開始爆發(fā)。

數(shù)據(jù)來源:Witsview

不難看出,韓國廠商已經(jīng)失去了競爭力,在經(jīng)營壓力之下,韓國廠商選擇加速產(chǎn)能退出,優(yōu)勝劣汰得以強化。

2022年6月,三星關(guān)閉了在韓國的最后一條LCD面板生產(chǎn)線,結(jié)束了運營30年的液晶面板業(yè)務(wù)。而LG Display決定在2023年前停止為韓國電視市場生產(chǎn)LCD面板,而其中國LCD工廠也決定將部分電視面板生產(chǎn)線轉(zhuǎn)換為IT面板生產(chǎn)線。

當年風(fēng)光無限的韓系面板雙雄將全線退出LCD行業(yè),全球產(chǎn)能供給將得到進一步優(yōu)化。

隨著韓廠逐漸退出產(chǎn)能,中國臺灣廠商也因為世代線低舊失去競爭力而逐步退出TV面板主流市場,轉(zhuǎn)去工控、商顯等細分領(lǐng)域。根據(jù)Business Korea數(shù)據(jù),在2021年,中國大陸面板廠商銷售收入份額為41.5%,超過韓國廠商33.2%,終結(jié)了韓國在全球新型顯示領(lǐng)域長達17年的霸主地位。

中國廠商在電視面板領(lǐng)域市占率更是一騎絕塵,2022年上半年出貨量也達到8400萬片,全球市占率達到67%,較去年同期上漲了6.2個百分點;韓國廠商上半年電視液晶面板市占率僅剩15%。

市占率過半之后,中國大陸面板廠商就掌握了產(chǎn)能控制的主動權(quán),在本次需求下行周期中,中國廠商開始主動降低稼動率,穩(wěn)定面板產(chǎn)品價格,提升中國大陸企業(yè)的定價權(quán)。

根據(jù)Forecast數(shù)據(jù),2022年4月開始,各大面板廠紛紛加大減產(chǎn)力度,在三季度末稼動率已降低至7成以下。在價格恢復(fù)到合理水平前,預(yù)計行業(yè)稼動率將維持低位運行。

圖:面板廠加大減產(chǎn)力度,預(yù)計稼動率降至7成以下,來源:Forecast

綜合以上幾點,我們不難看出,面板在低價位徘徊已經(jīng)很難持續(xù),價格回歸理性的黎明正在到來。

從需求端分析,雖然經(jīng)濟復(fù)蘇疲弱、高通脹導(dǎo)致的購買力下降對面板造成了短期很大程度影響,但沒有真正削弱人們對面板的長期穩(wěn)定需求。

從電視角度看,2022年作為電視消費低基數(shù)的一年,2023年顯示行業(yè)比較確定會回到正增長,無論是北美還是中國,隨著面板價格下跌,終端市場受低價狀態(tài)刺激,聰明的消費者開始了一波換機潮的啟動。

不難判斷,2017-2019年的50-55吋主流尺寸將被新的65-75吋替換。中國市場雙十一的銷售數(shù)據(jù)已經(jīng)在體現(xiàn)這一趨勢,據(jù)GFK統(tǒng)計,2022年雙十一期間,中國市場75吋電視面板銷售份額超過30%,提升至第一位,甚至有很多消費者開始選擇85吋電視,帶動85吋和86吋電視銷售額份額也達到了10%,超大屏?xí)r代加速來臨。

長期看,不出意外的話,TV作為面板消費主力會保持在一個長期穩(wěn)定的銷量,過去10年全球TV銷量一直穩(wěn)定在2-2.2億臺的區(qū)間。

短期來看,隨著Q4 進入銷售旺季,各大TV終端品牌的采購逐季改善,開啟回補庫存動作,為傳統(tǒng)銷售旺季和2023年終端需求回歸做戰(zhàn)略庫存準備。

根據(jù)The Elec,全球電視機龍頭三星Q4季度的液晶電視面板的采購量已上調(diào)兩成,從原計劃的850萬增加至950萬-1000萬。三星定下2023年電視出貨量超過4000萬臺的目標,明顯高于2022年出貨量。

巨頭的準備自有其邏輯,需求拐點已經(jīng)清晰可見:

其中,北美已經(jīng)擺脫了上半年負增長趨勢,自2022年7月開始,已連續(xù)4個月銷量同比實現(xiàn)正增長。而新興市場更是一改之前的頹勢,在低價促銷的刺激下,全球增量需求開始爆發(fā)。

圖:北美銷售數(shù)據(jù);來源:NPD

TrendForce集邦咨詢報告顯示,2022年第三季度,全球電視出貨量達5139萬臺,環(huán)比增長12.4%,考慮到為沖刺今年的出貨量,各大品牌進行了大促銷,預(yù)計將推動四度電視出貨量環(huán)比增長10.8%,達到5696萬臺。

從前文我們可以得出結(jié)論,供給側(cè)的迅速出清,和需求側(cè)清晰可見的翻轉(zhuǎn),都預(yù)示著接下來,面板行業(yè)會迎來一輪新的上行周期。

在這輪面板價格的上行周期,不難看出,TV收入占比超過50%的TCL科技將最為受益:TCL早已占據(jù)全球電視面板龍頭的位置。

關(guān)于TCL科技在電視面板行業(yè)的競爭力,一組中報文字足以說明問題:

TCL華星TV面板市場份額位居全球第二,55吋和75吋產(chǎn)品份額全球第一,65吋產(chǎn)品份額全球第二,8K和 120HZ高端電視面板市場份額穩(wěn)居全球第一。而在交互白板、數(shù)字標牌、拼接屏等商用市場,TCL華星也已經(jīng)成為頭部客戶的核心供應(yīng)商,其中交互白板市場份額全球第一。

【1】經(jīng)過一輪周期洗禮,大陸面板廠實現(xiàn)寡頭壟斷,盈利穩(wěn)定性大幅提升

如果我們回看比賽錄像,不難發(fā)現(xiàn),從日本到韓國,到中國臺灣,全球面板主陣地經(jīng)歷了數(shù)次轉(zhuǎn)移,最終來到中國大陸。

經(jīng)過逆周期投資,大陸面板廠獲得了絕對的份額優(yōu)勢——擁有全球占比最高的LCD高世代線條數(shù)以及面板產(chǎn)能。

展望未來,新的產(chǎn)業(yè)轉(zhuǎn)移地或不復(fù)存在,而新進者又很難在成熟階段進入分到一杯羹。

以京東方和TCL為首的大陸面板廠領(lǐng)先的地位將更加難以撼動,他們將成為參與終局盛宴的超級玩家。

圖:2016-2025年全球面板產(chǎn)能區(qū)域占比趨勢預(yù)測,來源:CINNO Research

全球面板行業(yè),份額進一步向中國大陸集中后,產(chǎn)業(yè)供給側(cè)將更加有序,供給波動也將隨之降低。

同時,隨著大陸廠逐漸掌握產(chǎn)業(yè)鏈話語權(quán),帶來的規(guī)模效應(yīng)和技術(shù)優(yōu)勢也將逐步體現(xiàn),最終都會體現(xiàn)在公司利潤表上。

回看面板產(chǎn)業(yè)發(fā)展的歷史,就是一部價格戰(zhàn)的歷史。不過,這一次很可能有所不同。隨著,競爭格局穩(wěn)定之后,龍頭廠商已經(jīng)由擴充產(chǎn)能獲得比較優(yōu)勢轉(zhuǎn)向追求長期收益。

投資龍頭,將成為開啟這次周期的關(guān)鍵密匙。

實際上,面板格局的這場龍頭游戲,在存儲芯片市場早已上演,結(jié)局并不難測。

就在2021年,三星、海力士、美光占有率依次為43%、28%、23%,合計達94%,從2013年至今,三大原廠合計市占率持續(xù)超過90%,在2019年達到頂峰99%。

但完成這一切,三星用了整整20年:2000年互聯(lián)網(wǎng)泡沫,導(dǎo)致內(nèi)存行業(yè)大洗牌。2001年現(xiàn)代LG合并,之后,韓國的三星、海力士,美國的鎂光、德國的英飛凌和日本的爾必達成為主要玩家。

2008年金融危機,DRAM跌破成本價,三星利用存儲器行業(yè)強周期性的特點,在產(chǎn)能過剩,價格下跌,其他企業(yè)減產(chǎn)時,靠韓國政府輸血,逆勢擴產(chǎn),進一步殺價,逼迫對手退出競爭。

2009年,由英飛凌內(nèi)存部門拆分出去的奇夢達宣布破產(chǎn)。

2012年,DRAM價格又一次下跌,三星再次瘋狂擴產(chǎn)打壓低價格,這次日本的爾必達沒有堅持住,隨后被鎂光收購。

最終,三星、海力士、鎂光成為DRAM最大贏家,吃下整個市場。隨后就是今天海力士工廠火災(zāi),明天三星工廠斷電,存儲芯片從供大于求變成經(jīng)常供不應(yīng)求。

回看歷史,三星的 “反周期套路”確實很高明,不過,這次的戲碼中,中國大陸面板廠商變成了主角。

眾所周知,面板行業(yè)的資金壁壘極高,以TCL/華星光電開建11代面板生產(chǎn)線為例,單條線投資規(guī)模427億元,新企業(yè)的進入門檻高的驚人。

在新世代線投產(chǎn)潮——產(chǎn)能過剩——面板降價——利潤下滑——面板廠主動降低產(chǎn)能利用率,落后企業(yè)面臨淘汰——需求回升,產(chǎn)能不足——面板漲價——新一輪的產(chǎn)線投入的殘酷淘汰賽循環(huán)下,最終只會呈現(xiàn)剩者為王的局面。

我們此時的預(yù)測不妨大膽一點:歷經(jīng)多輪周期洗禮,面板產(chǎn)能快速擴張期已經(jīng)落下帷幕。

2021年之后,整個面板產(chǎn)業(yè)已經(jīng)很少有新增產(chǎn)能,一般產(chǎn)線建設(shè)和量產(chǎn)爬坡的周期需要2-3年,目前清晰可預(yù)見的未來2-3年已經(jīng)開建但尚未量產(chǎn)的只有廣州華星T9這一條產(chǎn)線。不難理解,2020年大陸面板廠份額占據(jù)第一之后,新建產(chǎn)能動力開始明顯放緩,更多是在周期低谷行業(yè)整合,比如之前華星收購三星蘇州廠,京東方收購中電2條線。

除了行業(yè)低谷的并購,大家看到的產(chǎn)能擴張,更多是查漏補缺的選擇:TCL華星要補足中尺寸IT產(chǎn)能,所以投建了廣州t9,通過8.6代高規(guī)格IT產(chǎn)線降維打擊臺灣現(xiàn)有的低世代IT產(chǎn)線,復(fù)制其在TV面板的領(lǐng)先之路,實現(xiàn)全尺寸龍頭地位。

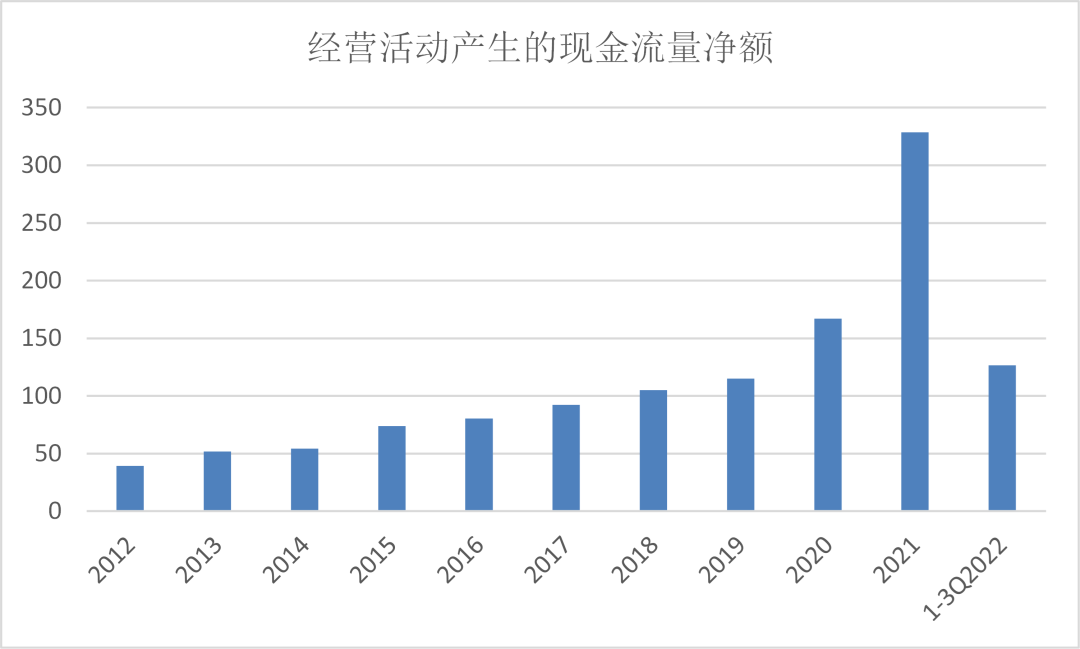

對于TCL這樣的一個年經(jīng)營性現(xiàn)金凈流入200-300億的公司來說,當產(chǎn)能擴張接近尾聲,資本開支迅速下降,且產(chǎn)線折舊陸續(xù)到期帶來固定資產(chǎn)折舊攤銷壓力驟減后,TCL將成為一家成色十足的現(xiàn)金奶牛,一場周期的戴維斯雙擊正在上演。

圖:北美銷售數(shù)據(jù);來源:NPD

TrendForce集邦咨詢報告顯示,2022年第三季度,全球電視出貨量達5139萬臺,環(huán)比增長12.4%,考慮到為沖刺今年的出貨量,各大品牌進行了大促銷,預(yù)計將推動四度電視出貨量環(huán)比增長10.8%,達到5696萬臺。

從前文我們可以得出結(jié)論,供給側(cè)的迅速出清,和需求側(cè)清晰可見的翻轉(zhuǎn),都預(yù)示著接下來,面板行業(yè)會迎來一輪新的上行周期。

在這輪面板價格的上行周期,不難看出,TV收入占比超過50%的TCL科技將最為受益:TCL早已占據(jù)全球電視面板龍頭的位置。

關(guān)于TCL科技在電視面板行業(yè)的競爭力,一組中報文字足以說明問題:

TCL華星TV面板市場份額位居全球第二,55吋和75吋產(chǎn)品份額全球第一,65吋產(chǎn)品份額全球第二,8K和 120HZ高端電視面板市場份額穩(wěn)居全球第一。而在交互白板、數(shù)字標牌、拼接屏等商用市場,TCL華星也已經(jīng)成為頭部客戶的核心供應(yīng)商,其中交互白板市場份額全球第一。

【1】經(jīng)過一輪周期洗禮,大陸面板廠實現(xiàn)寡頭壟斷,盈利穩(wěn)定性大幅提升

如果我們回看比賽錄像,不難發(fā)現(xiàn),從日本到韓國,到中國臺灣,全球面板主陣地經(jīng)歷了數(shù)次轉(zhuǎn)移,最終來到中國大陸。

經(jīng)過逆周期投資,大陸面板廠獲得了絕對的份額優(yōu)勢——擁有全球占比最高的LCD高世代線條數(shù)以及面板產(chǎn)能。

展望未來,新的產(chǎn)業(yè)轉(zhuǎn)移地或不復(fù)存在,而新進者又很難在成熟階段進入分到一杯羹。

以京東方和TCL為首的大陸面板廠領(lǐng)先的地位將更加難以撼動,他們將成為參與終局盛宴的超級玩家。

圖:2016-2025年全球面板產(chǎn)能區(qū)域占比趨勢預(yù)測,來源:CINNO Research

全球面板行業(yè),份額進一步向中國大陸集中后,產(chǎn)業(yè)供給側(cè)將更加有序,供給波動也將隨之降低。

同時,隨著大陸廠逐漸掌握產(chǎn)業(yè)鏈話語權(quán),帶來的規(guī)模效應(yīng)和技術(shù)優(yōu)勢也將逐步體現(xiàn),最終都會體現(xiàn)在公司利潤表上。

回看面板產(chǎn)業(yè)發(fā)展的歷史,就是一部價格戰(zhàn)的歷史。不過,這一次很可能有所不同。隨著,競爭格局穩(wěn)定之后,龍頭廠商已經(jīng)由擴充產(chǎn)能獲得比較優(yōu)勢轉(zhuǎn)向追求長期收益。

投資龍頭,將成為開啟這次周期的關(guān)鍵密匙。

實際上,面板格局的這場龍頭游戲,在存儲芯片市場早已上演,結(jié)局并不難測。

就在2021年,三星、海力士、美光占有率依次為43%、28%、23%,合計達94%,從2013年至今,三大原廠合計市占率持續(xù)超過90%,在2019年達到頂峰99%。

但完成這一切,三星用了整整20年:2000年互聯(lián)網(wǎng)泡沫,導(dǎo)致內(nèi)存行業(yè)大洗牌。2001年現(xiàn)代LG合并,之后,韓國的三星、海力士,美國的鎂光、德國的英飛凌和日本的爾必達成為主要玩家。

2008年金融危機,DRAM跌破成本價,三星利用存儲器行業(yè)強周期性的特點,在產(chǎn)能過剩,價格下跌,其他企業(yè)減產(chǎn)時,靠韓國政府輸血,逆勢擴產(chǎn),進一步殺價,逼迫對手退出競爭。

2009年,由英飛凌內(nèi)存部門拆分出去的奇夢達宣布破產(chǎn)。

2012年,DRAM價格又一次下跌,三星再次瘋狂擴產(chǎn)打壓低價格,這次日本的爾必達沒有堅持住,隨后被鎂光收購。

最終,三星、海力士、鎂光成為DRAM最大贏家,吃下整個市場。隨后就是今天海力士工廠火災(zāi),明天三星工廠斷電,存儲芯片從供大于求變成經(jīng)常供不應(yīng)求。

回看歷史,三星的 “反周期套路”確實很高明,不過,這次的戲碼中,中國大陸面板廠商變成了主角。

眾所周知,面板行業(yè)的資金壁壘極高,以TCL/華星光電開建11代面板生產(chǎn)線為例,單條線投資規(guī)模427億元,新企業(yè)的進入門檻高的驚人。

在新世代線投產(chǎn)潮——產(chǎn)能過剩——面板降價——利潤下滑——面板廠主動降低產(chǎn)能利用率,落后企業(yè)面臨淘汰——需求回升,產(chǎn)能不足——面板漲價——新一輪的產(chǎn)線投入的殘酷淘汰賽循環(huán)下,最終只會呈現(xiàn)剩者為王的局面。

我們此時的預(yù)測不妨大膽一點:歷經(jīng)多輪周期洗禮,面板產(chǎn)能快速擴張期已經(jīng)落下帷幕。

2021年之后,整個面板產(chǎn)業(yè)已經(jīng)很少有新增產(chǎn)能,一般產(chǎn)線建設(shè)和量產(chǎn)爬坡的周期需要2-3年,目前清晰可預(yù)見的未來2-3年已經(jīng)開建但尚未量產(chǎn)的只有廣州華星T9這一條產(chǎn)線。不難理解,2020年大陸面板廠份額占據(jù)第一之后,新建產(chǎn)能動力開始明顯放緩,更多是在周期低谷行業(yè)整合,比如之前華星收購三星蘇州廠,京東方收購中電2條線。

除了行業(yè)低谷的并購,大家看到的產(chǎn)能擴張,更多是查漏補缺的選擇:TCL華星要補足中尺寸IT產(chǎn)能,所以投建了廣州t9,通過8.6代高規(guī)格IT產(chǎn)線降維打擊臺灣現(xiàn)有的低世代IT產(chǎn)線,復(fù)制其在TV面板的領(lǐng)先之路,實現(xiàn)全尺寸龍頭地位。

對于TCL這樣的一個年經(jīng)營性現(xiàn)金凈流入200-300億的公司來說,當產(chǎn)能擴張接近尾聲,資本開支迅速下降,且產(chǎn)線折舊陸續(xù)到期帶來固定資產(chǎn)折舊攤銷壓力驟減后,TCL將成為一家成色十足的現(xiàn)金奶牛,一場周期的戴維斯雙擊正在上演。

圖:TCL經(jīng)營活動現(xiàn)金流入,來源:Wind

股價的底部從來不是預(yù)測出來的,真正的底部是市場交易出來的。

恐懼和貪婪在市場中的直觀體現(xiàn)就是估值。

以TCL的估值為例,我們可以清楚看出當前正處在周期哪一個階段。

回溯歷史,上一輪周期在2019年12月見底,當時的TCL科技PB估值約1.8倍,目前TCL科技PB估值已低至1.6倍, 而2021年TCL科技股價最高點PB估值超過4倍,這里的估值彈性空間可見一斑。

一旦估值低到隱含了所有悲觀預(yù)期,隨著利空出盡,“怎么走都是向上。”

全球面板周期之船,正在悄悄起航,對投資者來說,是時候用理性戰(zhàn)勝恐懼了。

有時候,越是簡單的投資,越需要擁有在谷底仰望星空的勇氣。

圖:TCL經(jīng)營活動現(xiàn)金流入,來源:Wind

股價的底部從來不是預(yù)測出來的,真正的底部是市場交易出來的。

恐懼和貪婪在市場中的直觀體現(xiàn)就是估值。

以TCL的估值為例,我們可以清楚看出當前正處在周期哪一個階段。

回溯歷史,上一輪周期在2019年12月見底,當時的TCL科技PB估值約1.8倍,目前TCL科技PB估值已低至1.6倍, 而2021年TCL科技股價最高點PB估值超過4倍,這里的估值彈性空間可見一斑。

一旦估值低到隱含了所有悲觀預(yù)期,隨著利空出盡,“怎么走都是向上。”

全球面板周期之船,正在悄悄起航,對投資者來說,是時候用理性戰(zhàn)勝恐懼了。

有時候,越是簡單的投資,越需要擁有在谷底仰望星空的勇氣。