2021,企業(yè)財(cái)資管理必須關(guān)注的4大趨勢(shì)

在企業(yè)財(cái)務(wù)管理領(lǐng)域,財(cái)資管理,也稱(chēng)企業(yè)司庫(kù),是指企業(yè)對(duì)于現(xiàn)金、票據(jù)、投融資和流動(dòng)性風(fēng)險(xiǎn)的管理,對(duì)于企業(yè)來(lái)說(shuō)近乎命脈,深受重視。

過(guò)去的數(shù)十年中,數(shù)字化浪潮驅(qū)動(dòng)了財(cái)務(wù)管理領(lǐng)域形態(tài)各異的創(chuàng)新,比如SaaS ERP、企業(yè)費(fèi)控,但企業(yè)財(cái)資管理卻始終不溫不火,既沒(méi)成為備受推崇的To B賽道熱點(diǎn),但也沒(méi)有脫離企業(yè)關(guān)注視野,始終保持著穩(wěn)步革新的態(tài)勢(shì)。近幾年,受益于數(shù)字化技術(shù)的縱深發(fā)展,這一態(tài)勢(shì)有所改觀,小部分的軟件廠商、商業(yè)銀行參與到財(cái)資管理領(lǐng)域的創(chuàng)新,驅(qū)動(dòng)著企業(yè)財(cái)資管理在系統(tǒng)能力和管理能力上雙重躍升。

未來(lái)尚未到來(lái),但發(fā)展輪廓已漸趨清晰。站在2021年這樣特殊的節(jié)點(diǎn)上,環(huán)顧技術(shù)躍遷、管理的改良,會(huì)發(fā)現(xiàn)“一體化、專(zhuān)業(yè)化、算法化、服務(wù)化”的企業(yè)財(cái)資管理趨勢(shì)愈發(fā)明顯,中國(guó)企業(yè)唯有順應(yīng)趨勢(shì),變革價(jià)值理念、重塑組織、在系統(tǒng)建設(shè)上重點(diǎn)發(fā)力,財(cái)資管理的發(fā)展才有可能獲得質(zhì)的提升。

- 趨勢(shì)一:一體化

2021年,企業(yè)財(cái)資管理的第一大趨勢(shì),是一體化進(jìn)程加速。

在過(guò)去相當(dāng)?shù)臅r(shí)間里,“業(yè)財(cái)融合”、“業(yè)財(cái)一體化”、“業(yè)財(cái)協(xié)同”都是企業(yè)財(cái)資管理領(lǐng)域常新的話(huà)題,但困難之處在于口號(hào)高調(diào),卻始終停留于紙面無(wú)法落實(shí),業(yè)務(wù)遵循著商業(yè)邏輯徑自推進(jìn),而財(cái)務(wù)集中在于事后的計(jì)量、經(jīng)營(yíng)分析,業(yè)務(wù)和財(cái)務(wù)之間始終存在著寬寬的鴻溝,相關(guān)的產(chǎn)品和服務(wù)創(chuàng)新大家能想到也只有傳統(tǒng)的ERP。但技術(shù)的演進(jìn)、數(shù)字進(jìn)程加深,越來(lái)越多的業(yè)務(wù)系統(tǒng)、財(cái)務(wù)系統(tǒng)被建設(shè),系統(tǒng)之間對(duì)接、協(xié)同,相互割裂的鴻溝被打破。業(yè)務(wù)想要更敏捷、高效地觸達(dá)和服務(wù)客戶(hù),就需要實(shí)時(shí)在線的財(cái)資系統(tǒng),調(diào)動(dòng)財(cái)資資源;而財(cái)務(wù)需要更準(zhǔn)確的計(jì)量和分析,就需要實(shí)時(shí)同步業(yè)務(wù)所產(chǎn)生的全量數(shù)據(jù),從過(guò)去抽象的財(cái)務(wù)“小數(shù)據(jù)”模式走向當(dāng)前海量的經(jīng)營(yíng)“大數(shù)據(jù)”模式,提供更精準(zhǔn)的經(jīng)營(yíng)決策支持。

業(yè)財(cái)一體,在當(dāng)前已漸成現(xiàn)實(shí),在企業(yè)端的體現(xiàn),是越來(lái)越多的企業(yè)核心業(yè)務(wù)系統(tǒng)借助銀行的銀企直聯(lián)服務(wù)來(lái)進(jìn)行結(jié)算交易,完成業(yè)務(wù)、財(cái)務(wù)的流程閉環(huán);在服務(wù)端,越來(lái)越多的軟件廠商、SaaS廠商,提供融合核心業(yè)務(wù)支持的經(jīng)營(yíng)平臺(tái)與財(cái)務(wù)管理支持的財(cái)務(wù)平臺(tái)為一體的業(yè)財(cái)融合生態(tài)系統(tǒng),比如以業(yè)財(cái)融合為產(chǎn)品定位的SaaS服務(wù)商先勝業(yè)財(cái)。

業(yè)財(cái)一體化的趨勢(shì),將會(huì)間接導(dǎo)致企業(yè)間競(jìng)爭(zhēng)態(tài)勢(shì)的變化,企業(yè)之間的競(jìng)爭(zhēng)既比拼商業(yè)模式也比拼調(diào)動(dòng)財(cái)資資源的能力,過(guò)去企業(yè)靠“長(zhǎng)板”贏得天下,而現(xiàn)在要想贏就需要全方位的能力融合。

- 趨勢(shì)二:專(zhuān)業(yè)化

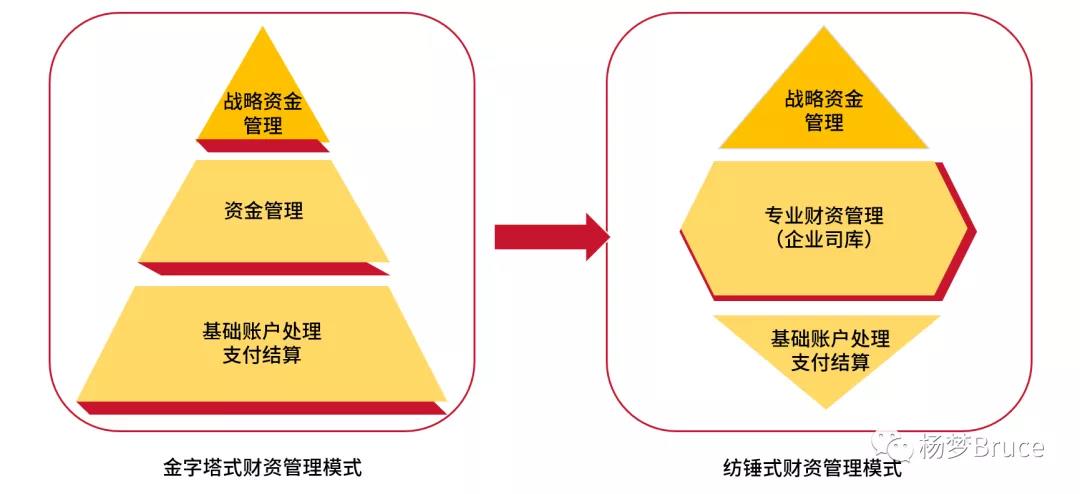

專(zhuān)業(yè)化,是財(cái)資管理第二大趨勢(shì),財(cái)資管理專(zhuān)業(yè)性呈現(xiàn)結(jié)構(gòu)化分層,專(zhuān)業(yè)化是財(cái)資管理水平提升的關(guān)鍵。

傳統(tǒng)的企業(yè)財(cái)資管理模式是金字塔結(jié)構(gòu)的,底端為數(shù)甚眾的財(cái)務(wù)人員承擔(dān)基礎(chǔ)會(huì)計(jì)計(jì)量、交易結(jié)算職責(zé),少量的中間層從事專(zhuān)業(yè)財(cái)資管理、企業(yè)司庫(kù)的職責(zé),頂端極少數(shù)參與到戰(zhàn)略性資金管理。

隨著數(shù)字化進(jìn)程的躍升,一方面越來(lái)越多的財(cái)資職能由系統(tǒng)所承載,另一方面財(cái)資管理專(zhuān)業(yè)化趨勢(shì)增強(qiáng)。市面上關(guān)于財(cái)資管理的未來(lái)模式,獲得普遍認(rèn)同的是紡錘模式,即底端從事基礎(chǔ)財(cái)資職能的人員規(guī)模較小(比如時(shí)下流行的財(cái)務(wù)共享模式),而中間層從事業(yè)務(wù)相關(guān)的資金管理(在華為的財(cái)經(jīng)管理體系中,稱(chēng)為財(cái)務(wù)BP或項(xiàng)目財(cái)經(jīng))規(guī)模最為龐大,下沉到經(jīng)營(yíng)單元,為業(yè)務(wù)發(fā)展提供經(jīng)營(yíng)決策支持,頂端極少數(shù)從事戰(zhàn)略資金管理,為企業(yè)戰(zhàn)略發(fā)展提供戰(zhàn)略資源的調(diào)配。

除紡錘模式外,也存在一些其他說(shuō)法,但和紡錘模式的結(jié)構(gòu)基本類(lèi)似。比如,以財(cái)務(wù)共享咨詢(xún)著稱(chēng)的中興新云,提出的財(cái)務(wù)管理結(jié)構(gòu)分為四大職能,底端是財(cái)務(wù)共享中心,中層是業(yè)務(wù)財(cái)務(wù),頂端是戰(zhàn)略財(cái)務(wù)和基于業(yè)務(wù)導(dǎo)向臨時(shí)性成立的專(zhuān)家委員會(huì)(關(guān)于中興新云所提倡的四位一體的財(cái)務(wù)管理模式,可參考中興新云2019年發(fā)布的《2019年中國(guó)共享服務(wù)領(lǐng)域調(diào)研報(bào)告——基于中央企業(yè)財(cái)務(wù)共享服務(wù)建設(shè)情況》);也比如安永咨詢(xún)當(dāng)前所倡導(dǎo)的智慧財(cái)務(wù)模式。

財(cái)資管理專(zhuān)業(yè)化,要求員工能力的提升,從低價(jià)值區(qū)域向高價(jià)值區(qū)域遷移,“專(zhuān)業(yè)人做專(zhuān)業(yè)事情”,通過(guò)財(cái)資管理專(zhuān)業(yè)化實(shí)現(xiàn)戰(zhàn)略目標(biāo)對(duì)齊、持續(xù)創(chuàng)造經(jīng)營(yíng)價(jià)值。

- 趨勢(shì)三:算法化

財(cái)資管理的第三個(gè)趨勢(shì),是算法化。

技術(shù)的發(fā)展,讓數(shù)據(jù)成為支撐企業(yè)發(fā)展最為重要的因素,獲取數(shù)據(jù)、對(duì)數(shù)據(jù)進(jìn)行治理、應(yīng)用,并在此基礎(chǔ)上算法化,建立企業(yè)的“數(shù)據(jù)智能”成為未來(lái)企業(yè)的生存模式。

對(duì)于企業(yè)財(cái)資管理部門(mén)而言,原本就是數(shù)據(jù)化經(jīng)營(yíng),只不過(guò)前期的數(shù)據(jù)受限于系統(tǒng)建設(shè)、系統(tǒng)互通的水平,運(yùn)用的是被抽象的“小數(shù)據(jù)”,發(fā)揮的是有限的事后評(píng)價(jià)職能;而當(dāng)全景式大數(shù)據(jù),讓財(cái)資管理有了更大發(fā)揮可能,借助于算法,可實(shí)現(xiàn)更加前瞻式的管理職能。

未來(lái)的財(cái)資管理,就是獲取數(shù)據(jù)構(gòu)建“資產(chǎn)”,應(yīng)用“資產(chǎn)”形成算法,輸出算法創(chuàng)造價(jià)值的“收數(shù)-管數(shù)-用數(shù)”的數(shù)據(jù)經(jīng)營(yíng)過(guò)程。

實(shí)現(xiàn)算法化,首先要會(huì)“收數(shù)”。承擔(dān)財(cái)資管理職能的機(jī)構(gòu),需要持續(xù)建立起豐富立體的數(shù)據(jù)標(biāo)簽,廣泛的元數(shù)據(jù)獲取通路,通過(guò)“數(shù)據(jù)中臺(tái)”、“數(shù)據(jù)倉(cāng)庫(kù)”、“數(shù)據(jù)湖”等技術(shù)平臺(tái)得到有效的存儲(chǔ)數(shù)據(jù)。

其次,需要進(jìn)行數(shù)據(jù)治理和“建模”。財(cái)資管理不僅要“收數(shù)”,還要對(duì)數(shù)據(jù)質(zhì)量進(jìn)行描述、對(duì)于財(cái)務(wù)數(shù)據(jù)與經(jīng)營(yíng)數(shù)據(jù)間的相關(guān)性進(jìn)行管理,建立數(shù)據(jù)模型,從模型的視角理解經(jīng)營(yíng)。

最重要的,借助模型和算法輸出,賦能經(jīng)營(yíng)創(chuàng)造價(jià)值。模型的意義在于運(yùn)用,對(duì)現(xiàn)實(shí)經(jīng)營(yíng)產(chǎn)生指導(dǎo)。在終極意義上,企業(yè)財(cái)資管理就是財(cái)資資源、業(yè)務(wù)場(chǎng)景、數(shù)據(jù)、算法、經(jīng)營(yíng)決策間的實(shí)時(shí)融合、彼此增益,完成“經(jīng)營(yíng)-數(shù)據(jù)-決策-經(jīng)營(yíng)”的閉環(huán),創(chuàng)造價(jià)值增量。

- 趨勢(shì)四:服務(wù)化

2021年,服務(wù)化將是企業(yè)財(cái)資管理一個(gè)顯著的趨勢(shì)。

XaaS(Everything as a service),一切皆服務(wù)。

To B領(lǐng)域有一個(gè)熱詞“SaaS”,軟件即服務(wù),但更激進(jìn)的說(shuō)法應(yīng)當(dāng)是“一切皆服務(wù)”,對(duì)于B端的企業(yè)客戶(hù)來(lái)說(shuō)更是如此,客戶(hù)的需要不是一套軟件、一個(gè)系統(tǒng),而是創(chuàng)造和被實(shí)現(xiàn)的價(jià)值。

企業(yè)的財(cái)資管理不會(huì)例外,服務(wù)化是必然。無(wú)論是管理意義上“財(cái)資管理”,還是工具意義上的財(cái)資管理,都是如此。

財(cái)資管理服務(wù)化,意味著參與游戲的各方商業(yè)模式和玩法的變幻。

其一,財(cái)資管理服務(wù)商要提供“軟件+服務(wù)”的綜合式解決方案。過(guò)往的財(cái)資管理軟件廠商會(huì)按照項(xiàng)目需求說(shuō)明書(shū)提供產(chǎn)品交付,但對(duì)于企業(yè)真正關(guān)注的價(jià)值漠不關(guān)心。服務(wù)化意味著這一模式必須切換,軟件廠商在提供系統(tǒng)之外,更重要的是輸出服務(wù),輸出匹配企業(yè)場(chǎng)景的解決方案,著力企業(yè)關(guān)注的真問(wèn)題上。

其二,財(cái)資管理參與方要充分開(kāi)放協(xié)同,產(chǎn)品進(jìn)行服務(wù)化輸出。財(cái)資管理是各方協(xié)力的團(tuán)戰(zhàn),依賴(lài)于各方協(xié)作。提供服務(wù)的過(guò)程,也是創(chuàng)造價(jià)值過(guò)程。金融機(jī)構(gòu)要將金融產(chǎn)品和服務(wù)通過(guò)銀企直聯(lián)、OPenAPI方式輸出,便于企業(yè)財(cái)資管理開(kāi)展;而ERP廠商要轉(zhuǎn)換角色,向服務(wù)商角色轉(zhuǎn)換,輸出一體化服務(wù)。

其三,財(cái)資管理先行者要成為賦能者,共同引領(lǐng)財(cái)資管理的生態(tài)升級(jí)。服務(wù)化,并非一蹴而就,企業(yè)的觀念需要轉(zhuǎn)換——要從建構(gòu)資產(chǎn)的軟件購(gòu)置模式轉(zhuǎn)換為購(gòu)買(mǎi)服務(wù)創(chuàng)造價(jià)值的SaaS模式,因此需要具有認(rèn)知優(yōu)勢(shì)的服務(wù)方進(jìn)行引導(dǎo)、布道,充分賦能企業(yè)財(cái)資管理升級(jí)。

趨勢(shì)昭示著遠(yuǎn)方和抵達(dá),也意味著不確定,但要想抵達(dá)也只能順勢(shì)而為。面向2021年財(cái)資管理展現(xiàn)出來(lái)的四大趨勢(shì),企業(yè)要想獲得先機(jī),就需從理念、組織、系統(tǒng)建設(shè)層面提前籌劃和布局。

- 變革理念,價(jià)值創(chuàng)造型財(cái)資管理

企業(yè)應(yīng)對(duì)財(cái)資管理的趨勢(shì)變化,最關(guān)鍵是要進(jìn)行理念變革,建設(shè)、推廣和落地價(jià)值創(chuàng)造性的財(cái)資管理觀念。而理念變革的難點(diǎn),在“全面”和“價(jià)值創(chuàng)造”。

“全面”是說(shuō)價(jià)值創(chuàng)造型財(cái)資管理理念面向公司全體,并不局限企業(yè)的財(cái)務(wù)部門(mén)、資金管理部門(mén)。原因很簡(jiǎn)單,業(yè)財(cái)一體化的趨勢(shì),意味著財(cái)資管理部門(mén)是業(yè)務(wù)部門(mén)、財(cái)務(wù)部門(mén)、其他部門(mén)共同的目標(biāo),誰(shuí)都少不了;也同樣意味只有都落實(shí)了理念,才能真正發(fā)揮出財(cái)資管理的效用。

“價(jià)值創(chuàng)造”是說(shuō)財(cái)資管理要以創(chuàng)造價(jià)值為追求。當(dāng)下企業(yè)的財(cái)資管理更多還是響應(yīng)式的、業(yè)務(wù)支持型的財(cái)資管理,是被動(dòng)的;而價(jià)值創(chuàng)造型的財(cái)資管理,要求企業(yè)必須保持前瞻之眼,主動(dòng)引領(lǐng)企業(yè)財(cái)資資源配置、經(jīng)營(yíng)模式的改變。

要實(shí)現(xiàn)這兩大難點(diǎn)突破,措施包括兩方面。

一方面,公司要從戰(zhàn)略的高度來(lái)推廣和“價(jià)值創(chuàng)造型”財(cái)資管理理念,確保高層參與,推廣面向全公司,甚至合作伙伴;另一方面,要樹(shù)立每個(gè)人“價(jià)值創(chuàng)造”的理念,關(guān)注遠(yuǎn)景、戰(zhàn)略目標(biāo),更關(guān)注可量化的價(jià)值創(chuàng)造。

- 重塑組織,建設(shè)專(zhuān)業(yè)財(cái)資管理體系

理念之外,讓理念落地需要組織的重塑,包括組織結(jié)構(gòu)、人員能力、產(chǎn)品服務(wù)三個(gè)方面。

組織架構(gòu)方面,建立符合未來(lái)財(cái)資管理趨勢(shì)的組織架構(gòu)。這一點(diǎn)知易行難,尤其在面對(duì)機(jī)構(gòu)和人員裁撤淘汰上。具體的方案,根據(jù)企業(yè)現(xiàn)狀有所差異,但最終達(dá)成的結(jié)果應(yīng)該是相似的,縮減承擔(dān)基礎(chǔ)財(cái)資職能的規(guī)模,職能由共享中心所替代;拓展業(yè)務(wù)財(cái)務(wù),財(cái)務(wù)人員走向前臺(tái),跟隨業(yè)務(wù)、參與業(yè)務(wù)、洞察業(yè)務(wù);而頂端的戰(zhàn)略財(cái)務(wù)要進(jìn)一步往高精尖方向拓展,為企業(yè)的財(cái)資發(fā)展方向掌舵。

人員能力方面,建設(shè)和培養(yǎng)具有專(zhuān)業(yè)財(cái)資管理能力的人員。坦白的講,當(dāng)前企業(yè)從事財(cái)資管理的人員擁有的能力,更多是“會(huì)計(jì)”的能力和“出納”能力,而未來(lái)從事財(cái)資管理的人員,“財(cái)務(wù)會(huì)計(jì)”或者“核算會(huì)計(jì)”的能力依然重要,但更為重要的是管理會(huì)計(jì)的能力、數(shù)據(jù)分析的能力、金融投融資管理的能力,是高階性的能力。要培養(yǎng)和建設(shè)此能力,理論的學(xué)習(xí)和切合企業(yè)的實(shí)戰(zhàn)、操作、參與,都是必須。

產(chǎn)品服務(wù)方面,產(chǎn)品服務(wù)化,服務(wù)產(chǎn)品化。未來(lái)財(cái)資體系中,產(chǎn)品邏輯要向用戶(hù)思維切換,財(cái)資產(chǎn)品服務(wù)化,關(guān)注客戶(hù)的財(cái)資需要、希望創(chuàng)造和實(shí)現(xiàn)的價(jià)值,幫助客戶(hù)實(shí)現(xiàn)目標(biāo),而非拿著“錘子”,滿(mǎn)世界去尋找“釘子”。涉及到財(cái)資運(yùn)營(yíng)體系中服務(wù)部分,要走向產(chǎn)品化,要讓客戶(hù)對(duì)于可以調(diào)用服務(wù)形成明確、可衡量的預(yù)期,同時(shí)對(duì)服務(wù)形成可量化的評(píng)價(jià)。

- 系優(yōu)化系統(tǒng),基于“系統(tǒng)”和“數(shù)據(jù)”雙重驅(qū)動(dòng)的財(cái)資管理

除了上述,未來(lái)的財(cái)資管理需要在系統(tǒng)建設(shè)上發(fā)力,借助“系統(tǒng)”和“數(shù)據(jù)”雙重驅(qū)動(dòng),實(shí)現(xiàn)躍遷。

完善財(cái)資管理系統(tǒng)矩陣,讓線下財(cái)資管理線上化,并基于線上化重塑管理。

企業(yè)數(shù)字化要經(jīng)歷“信息化-線上化-數(shù)據(jù)化”3個(gè)階段,企業(yè)的財(cái)資管理同樣要經(jīng)歷。但到目前為止,企業(yè)財(cái)資管理還主要集中在“信息化”階段,即線下業(yè)務(wù)、流程信息在線上復(fù)制和同步;少數(shù)領(lǐng)先企業(yè)在探索和嘗試線上化,即財(cái)資管理業(yè)務(wù)完全通過(guò)線上開(kāi)展。因此,當(dāng)前要加快財(cái)資管理系統(tǒng)矩陣式建設(shè),根據(jù)業(yè)務(wù)需要,實(shí)現(xiàn)財(cái)資管理的系統(tǒng)覆蓋,財(cái)資管理實(shí)現(xiàn)“信息化”和“線上化”。

但僅此還遠(yuǎn)遠(yuǎn)不夠,當(dāng)數(shù)字化水平到達(dá)一定階段之后,需要考慮業(yè)務(wù)的重構(gòu)和重塑。“信息化”、“線上化”還主要是業(yè)務(wù)思維,而第三個(gè)階段,信息和系統(tǒng)已成為基礎(chǔ)設(shè)施和背景,“數(shù)據(jù)化”經(jīng)營(yíng)就是財(cái)資管理業(yè)務(wù)本身。數(shù)據(jù)化經(jīng)營(yíng),財(cái)資管理更智能,價(jià)值創(chuàng)造更敏捷。

財(cái)資管理從IT走向DT的過(guò)程,要強(qiáng)化的是數(shù)據(jù)化的經(jīng)營(yíng)管理能力,財(cái)資管理向數(shù)據(jù)科學(xué)、統(tǒng)計(jì)科學(xué)尋求支持,對(duì)于財(cái)資管理的模式要算法化,并不斷調(diào)試和迭代,決策模式相對(duì)簡(jiǎn)單的流程完全由系統(tǒng)完成,復(fù)雜決策流程的財(cái)資管理則要借助數(shù)據(jù)化平臺(tái)的支持由決策者作出更加精準(zhǔn)的策略。總之,基于系統(tǒng)和數(shù)據(jù)的雙重驅(qū)動(dòng),財(cái)資管理的價(jià)值創(chuàng)造過(guò)程將會(huì)更敏捷。

本文經(jīng)授權(quán)轉(zhuǎn)載自微信公眾號(hào):楊夢(mèng)Bruce