2021年8月16日,義翹神州終于在A股創業板鳴鑼上市,成為國產核心試劑原料第一股。

此前兩周,義翹神州因為拔得A股有史以來頭籌的定價,在資本市場上打響了第一炮,還未掛牌就已經成為明星股。盡管相對低調,義翹神州自主研發的重組蛋白種類能夠媲美國際領先水平的老牌上游原材料企業,在業內享有較高的聲譽。通過IPO,義翹神州增發1700萬股新股,募集49.79億元。IPO當天,義翹神州股價一度上漲104.79%,最終以293.32元收盤,總市值超過335.5億元,相當于至少2個中等體量的IVD企業市值之和。

2021年堪稱上游核心原材料企業的爆發之年。除了義翹神州外,從事抗體開發的菲鵬生物、從事分子酶開發的諾唯贊、翌圣生物紛紛獲得大額融資,也即將登陸資本市場,這些盤踞上游的隱形冠軍儼然成為眼下醫藥行業最熱的新風口。

義翹神州專門為生物制劑的研發和生產提供重組蛋白、抗體、基因、培養基等原材料和相關的生物監測分析服務,前身是神州細胞有限從2007年開始涉足的試劑業務。2016年整體剝離前,試劑業務一直是神州細胞有限賴以開發生物藥的“現金牛”業務。

獨立運營后,自給自足的快節奏推動義翹神州進入強勁增長的周期。與此同時,產品和團隊、銷售和盈利都相對穩定之下,義翹神州在IPO前只進行過2次對外融資,引入了啟明創投、清松資本等機構投資者,是一家股權高度集中的初創公司。而此番高定價上市,義翹神州也為幾家投資機構帶來著超過10倍的投資收益。

IPO當天,啟明創投投資合伙人唐艷旻作為唯一的投資機構代表,參加了義翹神州的上市敲鐘儀式。她告訴動脈網,2006年的時候,義翹神州的抗體瞬轉表達水平就已經在全球名列前茅。

在談及當初投資義翹神州的決策時,唐艷旻分析,隨著國內生物醫藥行業蓬勃發展,涌現出了大量質地較好的Biotech公司,與新藥研發息息相關的科研試劑也出現了井噴似的需求。此前絕大多數生物試劑以來進口,但進口產品往往價格高昂、供貨周期長,義翹神州基本實現現貨供應、價格低廉,極大提高了企業的研發效率,并且具有深厚的技術積淀和豐富的產品儲備。“這樣的公司在國內并不多見。”唐艷旻表示,“所以在2017年義翹神州首次對外融資時,我們毫不猶豫就投資了。”

那么,一旦新冠疫情周期退去,這個爆紅的卡脖子領域能否依然活得好?我們嘗試從義翹神州身上找答案。

義翹神州的創始人是麻省理工大學博士謝良志,他可能是全世界最會養細胞的人。

1991年,謝良志進入美國麻省理工學院,成為工業生物技術之父王義翹教授的博士研究生。博士期間,謝良志開創性地用化學計量模型來控制動物細胞高密度流加培養,將單克隆抗體產量提高到2400毫克/升,比當時文獻報道最高水平提高10倍以上。博士畢業后,謝良志進入美國默克,專門從事病毒疫苗研發。在謝良志的領導下,默克建立起全球領先的腺病毒載體艾滋病疫苗生產工藝,實現2000L規模下的cGMP生產。后者至今仍是人用活病毒疫苗全球規模最大的細胞培養和病毒生產工藝。

離開默克后,謝良志回到國內,他希望用自己帶回的最先進的大規模動物細胞培養技術,來幫助國內制藥行業突破大分子藥物的產業化生產技術瓶頸。不過,讓謝良志失望的是,彼時國內并沒有需要大規模生產的生物藥品種。無奈之下,謝良志決定自主解決品種來源,先后成立神州細胞和諾寧生物,分別專注于生物藥和疫苗開發。

新藥研發是一項對資金需求極高的工作,起初,同期開展的試劑業務產生的現金流可以勉強支撐巨大的資金需求。但當謝良志逐漸發現,由于新藥研發和試劑業務有著迥異的成長邏輯,兩相協同的愿景已經發展成彼此的拖累。2016年末,試劑業務被剝離出來單獨運行,取名義翹神州,算作致敬謝良志的恩師王義翹教授。

對于起步晚了近30年的國內生物試劑廠商而言,只能以更豐富的產品品類、更快的響應速度和更高的性價比來削弱進口品牌的市場影響力。所以在啟動試劑業務之初,謝良志就以R&D Systems、PeproTech等全球領軍企業的高標準嚴格要求團隊,以最快的速度開發出品質足夠好的重組蛋白、抗體,來應對變化極快的科研和臨床需求。有熟悉謝良志的人曾表示,他每天只吃兩頓飯,全天超長工作12至16個小時,一年到頭休不上一個完整假期,對養好細胞這件事有著超乎常人的執迷。

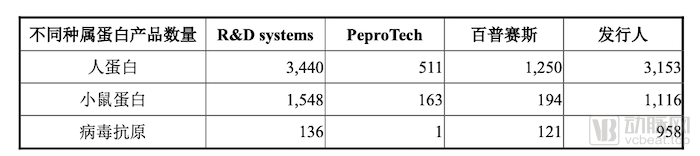

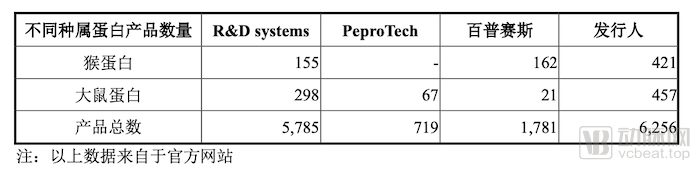

這是因為,即便在國內市場,重組蛋白、抗體等高端的生物試劑也是長期被進口品牌壟斷的市場。但義翹神州進步也很快。據招股書顯示,早在新冠疫情爆發前的2019年,義翹神州就已經在國內重組蛋白市場撕開缺口,以4.9%的市場份額成為僅次于R&D Systems、PeproTech的第三大品牌,。截至 2021 年 3 月,義翹神州的重組蛋白產品數量已經超過了R&D Systems和PeproTech,并且在具有最接近人體天然蛋白結構和性質,但其培養難度大、生產成本較高、產量相對較低的哺乳動物細胞表達系統方面具備顯著的技術優勢。而R&D Systems到達當前的體量用了45年,PeproTech用了33年,義翹神州只用了4年。

“陪伴義翹神州一路走來的這4年,他們每年都能出色地按照年初的預算完成收入和利潤的高增長,”啟明創投的投資合伙人唐艷旻表示,“令人印象深刻。”

2020年初,就在新冠病毒核酸序列公布之后的第12天,義翹神州就成功表達除了新冠病毒重要靶點蛋白S-RBD,相繼供應給全球200多家生物公司用于開發新冠病毒診療的產品。

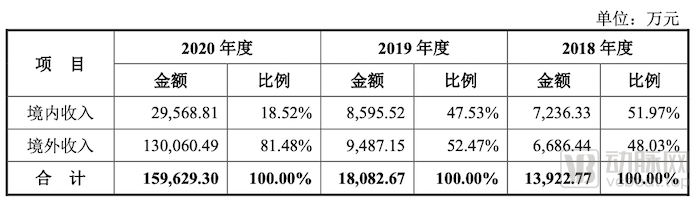

這種敏捷的反應給義翹神州帶來了巨大的商業回報。整個2020年,義翹神州實現營收15.9億元,相比上一年度增長782.78%,幾乎是以前年度營業收入的總和。并且,由于滿足了美國、歐洲等疫情較為嚴重地區對新冠病毒相關產品的巨大需求,義翹神州的境外銷售收入從以往的50%上下,一躍增長到81.48%。考慮到疫情中爆發的需求大多是下游的廠商直接訂貨,這部分海外訂單無疑為義翹神州拓展了海外市場的網絡。

2018~2020年,義翹神州剔除新冠疫情影響的收入情況

如果認為義翹神州的業績增長完全只靠新冠周期這個推力,那就錯了。在招股書書中,義翹神州專門羅列了剔除新冠疫情影響的經營數據。即便沒有新冠疫情這個插曲,義翹神州在2020年也完成了40.59%的營收增長,遠超上億年度的29.87%,并且在正向的規模效應之下實現了營業成本的下降。

2018~2020年,義翹神州剔除新冠疫情影響的經營數據

實際上,同樣的業績增長趨勢在菲鵬生物、諾唯贊的招股說明書中也可以看到。其中,菲鵬生物在2018~2020年剔除新冠疫情影響之后的營收年復合增長率為28.99%,諾唯贊沒有提供剔除新冠疫情影響的2020年營收數據,但2018~2018年的增長率高達57.12%。

2018~2020年,義翹神州、菲鵬生物、諾唯贊剔除新冠疫情影響的營收對比

上游核心原材料企業快速崛起的背后,是全球和國內科研領用的蓬勃發展帶動了生物試劑需求的急遽膨脹。

近年來,各國都加強了生命科學領域的研究資金投入。2015~2019年,全球科研經費從1166億美元增長到1514億美元。這期間,國內的研發經費也從434億元增長到866億元,年復合增長率18.8%,由此帶動生物試劑市場的快速擴容。

從2015年到2019年,國內生物試劑市場規模從7.2億元增長到136億元,年復合增長率17.1%,甚至遠高于全球同期的8.1%。在這期間,國產品牌的生物試劑伴隨本土企業科研能力的提升、產品質量的提高、業務水平的進步,也在逐步實現對進口品牌的替代,義翹神州、菲鵬生物、諾唯贊、百普賽斯、翌圣生物等都是這個過程中涌現出來的優質國產品牌。

除了大環境本身的高度景氣外,義翹神州快捷、高效的重組蛋白、抗體研發和生產能力,也是它能夠在眾多國內外品牌的夾擊之下脫穎而出的法寶。對于沒有了先發優勢的國內生物試劑廠商而言,幾乎只有第一時間相應用戶隨時的新需求,唯快不破來分割進口品牌的市場。

重組蛋白生產的工藝流程通常包括獲取目的基因及質粒構建和擴增、細胞轉染、細胞培養、蛋白純化及成品凍干等步驟。其中,表達效率高的蛋白瞬時表達系統、合適的表達系統物種以及高精度的基因工程技術都是廠商構建核心競爭優勢的技術壁壘。義翹神州的哺乳動物細胞重組表達體系能夠自主優化表達載體支持蛋白瞬時高表達,通過高強度熒光標簽融合蛋白載體支持蛋白表達示蹤、監測研究,支持高效轉染細胞,實現降本增效,在全球的同類系統中都具備顯著優勢。

實際上,新冠疫情并不是義翹生物首次在重組蛋白的高效開發中嶄露頭角。2009年,甲型H1N1流感疫情在墨西哥爆發,謝良志帶領公司僅用30天時間便研發出了甲流疫苗所必需的血凝素蛋白,受到全世界的關注;2013年,國內突發H7N9禽流感疫情,義翹神州召集100多人用于應急藥物研發,僅用12天時間就完成了H7N9的血凝素蛋白生產,在全球率先研制出了治療H7N9感染重癥病人的特效抗體藥物。

對于義翹神州此番上市,外界有不少質疑的聲音。總結起來,主要有兩個點,第一,擔心義翹神州與神舟細胞在人員、技術、資產相關聯而受到拖累;第二,擔心業績的高速增長不可持續。

第一種質疑由來已久,義翹神州也在最新的招股說明書中用了大量的筆墨來闡述自身與神舟細胞分離的始末和人員、專利、資產等關鍵點的分置情況,試圖論證業務和資金的獨立性。實際上,這些基于歷史信息的描述,并不足以證明義翹神州在未來獨立成長的可能性。

但在思考這個問題時,有兩個點不應該被忽略,首先義翹神州與神舟細胞有著迥然不同的企業愿景,前者希望成為一站式的生物試劑全球服務商,后者則致力于為國內患者提供重大疾病的創新解決方案,服務對象和載體的不同,或將兩個企業引向不同的方向;第二,隨著兩家企業不斷向縱深發展,面臨的挑戰是完全不同的,義翹神州要解決如何高效、高品質表達蛋白、開發抗體、基因等生物試劑的問題,而神州細胞則要面臨在合規條件下提供安全性、有效性有保障的創新藥的考驗。從這個意義上講,未來義翹神州和神州細胞需要著力整合的資源是截然不同的。而關于資金的獨立性,要考驗的則是創始團隊的戰略定力,這是后話。

關于第二重質疑,本文在上一節已經做了部分闡述,再次補充兩個點。

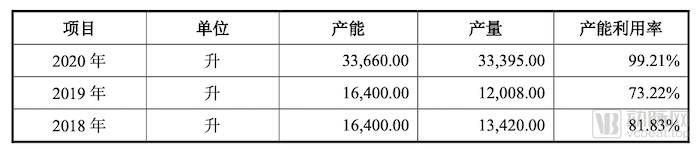

一方面,義翹神州的產能和銷售網絡在最近2年中已經翻倍。早在2019年,義翹神州就為了適應擴大了的生產規模引入了新的生產設備,并在2020年初投產。2020年的第二、三季度,義翹神州又進一步擴大了產能,足以應對至少2倍與之前體量的訂單。與此同時,義翹神州的銷售人員數量從2018年的43人增加到2020年的77人,研發人員數量從95人增加到102人,薪資水平上漲50%左右,人才隊伍的擴張無疑為經營業績的增長提供了重要基礎。

另一方面,即便是拿下了A股最高的新股定價,義翹神州在資本市場中的價值處于低估狀態。以2020年的每股凈利潤計算,當前義翹神州的市盈率只有不到20,遠低于市值相近公司至少40的市盈率水平,和所屬研究與試驗行業平均過百的市盈率。換言之,即使義翹神州在2021年的凈利潤下跌50%,也能夠基本維持資本市場的信心。而考慮到義翹神州計劃將IPO募集到的4.5億資金投入生物試劑研發、2億資金投入全球營銷網絡,未來是可期的。

不過,上市對于義翹神州而言只是新的開始,未來還有大量的不確定性。

能否建立足夠龐大的產品庫從而一站式滿足多元化目標客戶的多樣化需求?能否精準卡位生命科學基礎和醫藥發言的新熱點從而做出快速響應?能否快速、低成本地為客戶提供定制化產品和服務?能否在產品使用過程中提供專業、及時的技術支持?能否通過橫向、縱向聯合,在市場集中度不斷提升的過程中建立起足夠的影響力?這一切都要考驗創始團隊的決心和智慧,也是義翹神州后上市之路能否走得順暢的關鍵。 義翹神州研發費2606萬不足銷售費三成 手握近11億銀行理財IPO超募40.8億

義翹神州研發費2606萬不足銷售費三成 手握近11億銀行理財IPO超募40.8億