DAU放緩財報發布后暴跌,面臨逆風的Meta還有多大吸引力?

作者 | The Digital Trend

編譯 | 華爾街大事件

摘要:Meta的業務正在發生變化,這既是風險也是機遇。投資者錯過了更大的圖景。Facebook 的平臺對經濟的價值每天都在增加。

Meta Platforms, Inc(納斯達克股票代碼:FB)在 2022 年下跌 40%。該股在其最新財報發布后暴跌,扎克伯格似乎對 Facebook 的未來增長不太樂觀。

盡管 Facebook 十多年來一直是一項偉大的投資,但它現在面臨的挑戰比以往任何時候都多。話雖如此,其行業增長的可能性仍然很大,以這種估值,Meta 是一個令人尖叫的買入。

我們在 2018 年看到了類似的拋售,正如我們現在所知,當時購買將是正確的選擇。歷史會重演嗎?

在發布最新財報后,FB 股價下跌超過 20%。對于像 Meta 這樣的大盤股來說,這似乎是一個瘋狂的價格波動,但這是我們以前見過的。更具體地說,在 2018 年第二季度的收益期間。

META 價格圖表 (TradingView)

2018 年,Facebook 公布了令人失望的結果和 DAU 放緩。這促使該股從 219 美元左右下跌近 20% 至 175 美元。Facebook 股票繼續下滑,直到在每股 122 美元處觸底。然而,這也是在普遍熊市的背景下。

無論如何,即使在最近的崩盤之后,那些逢低買入的人也將獲得可觀的回報。誠然,Facebook 有它的問題,但它仍然是一臺提款機,以非常合理的價格交易。

我不會坐在這里告訴你 Facebook 和 5 年前是同一家公司。該公司正面臨非常現實的逆風,這使其成為一項不那么引人注目的投資。

1、增長放緩

我們很難指望 Meta 會以 5-10 年前的速度增長。長期以來,該公司一直是家喻戶曉的名字。還有多少人可以加入 Facebook 或 Instagram?上一季度,MAU 增長了 1.15 億,同比增長 4%。

增長放緩不僅是 Facebook 自然生命周期的結果,也是消費者偏好發生變化和競爭加劇的跡象。TikTok 呈指數級增長,今年在許多方面都超過了 Instagram。2021 年,TikTok 的下載量為 7.45 億次,而 Instagram 的安裝量為 5.45 億次。來自上面鏈接的同一來源的另一個有趣事實是,TikTok 用戶在該應用上平均花費 52 分鐘,而在 Instagram 上則為 28 分鐘。

話雖如此,Meta 現在指導下一季度的收入為 270 億美元至 290 億美元,同比增長 3-11% 低于令人印象深刻的 3-11%。

2、盈利困擾

一些投資者擔心的另一個因素是盈利能力可能受到損害,這有兩個原因。

首先,由于公司投資于增長計劃。最值得注意的是,最近更名為 Meta,表明該公司對 Metaverse 的興趣,可能是一個多年沒有回報的吸錢坑。多年來,Facebook 一直擁有一種簡單可靠的商業模式,可提供高利潤。改變這一點可能對投資者不利。我們已經看到 Facebook 因像現在已經不復存在的 Diem這樣的想法而失敗。誰說這不會再次發生?

盈利能力的另一個重大阻力是,蘋果公司 ( AAPL ) 和 Alphabet Inc ( GOOGL ) 等公司正在采取措施限制 Facebook 從其用戶那里獲取數據的能力。在最近的財報電話會議上,扎克伯格表示,iOS 的變化可能使公司在 2021 年損失 100 億美元的收入。

總而言之,反對 Facebook 的理由很充分。增長放緩、核心業務的盈利能力受到威脅,以及公司的可疑重定向,這至少造成了很大的不確定性。

話雖如此,投資者似乎過于關注已經定價的風險,而沒有考慮順風。Facebook 的用戶增長可能正在放緩,但向“創造者經濟”的轉變意味著該公司將能夠從其現有基礎中提取更多。或者換個角度看,由于新一代互動和業務的形成方式,Facebook 和 Instagram 等可以為消費者、企業家和企業增加更多價值。這方面最大的例子是“卷軸”的可能性和演變,最近在 2022 年摩根士丹利技術、媒體和電信會議上討論了這一問題。

“就上下文而言,Reels 是我們增長最快的格式。在 2018 年的同期,它的增長速度超過了 Stories。我們認為短格式的市場足夠大,將為多個參與者提供機會。雖然隨著我們在 2022 年的增長,這對印象和收入增長是不利的,但從長期來看,我們認為這將是順風。”——摩根士丹利技術、媒體和電信會議 2022。

Meta的首席財務官戴夫·韋納(Dave Wehner)也指出,卷軸/短視頻將是2022年最大的增長重點。很多人認為卷軸是Facebook落后于時代的證據,只是“抄襲TikTok”,但這相當目光短淺。TikTok創新并引領潮流,但這種短視頻娛樂和廣告趨勢仍然是一個巨大的機會。

我們看到這一舉措發生在 YouTube 上,它度過了美好的一年,Alphabet Inc ( GOOGL ) 在媒體和電信會議上也討論了這一點。越來越多的企業正在上網,這是 COVID 加速的事情,但肯定會繼續存在。10 年甚至 20 年后,普通消費者將與今天大不相同。

在筆記本電腦上創建在線內容、發展社區和建立業務僅僅是個開始。是的,我是說這最終會導致元宇宙或至少在一定程度上。投資者的錯誤在于 Facebook 不會很快從中獲利的想法。

元宇宙,無論我們指的是什么,都不是我們一夜之間就能實現的。它一步一步發生,但隨著每一步,Facebook 的平臺都會變得更有價值,這就是我們現在將看到的事情。

但我們不需要猜測來證明對 Facebook 的投資是合理的。即使是最保守的預測仍然表明,在這個價格下,Facebook 是一項可靠的投資。

我已經談到了 Facebook 作為一家公司的一些積極和消極的一面,但這些數字告訴我們什么,我們可以從這些前景中獲得什么樣的估值?我將看一個 10 季度的分析,并嘗試建立一個合理的 10 季度預測,以作為估值的基礎。

讓我們看看我們可以將最近的拋售歸咎于增長和盈利能力的兩個問題,我的論點是增長放緩存在,但被夸大了,以及盈利能力問題(對創新的大量投資可能沒有回報) off) 可能是一種高風險高回報的投資。但是,對于 Meta 的新企業來說,所有的不利因素都有很大的好處,即使我們可能會期待更高的折扣,但在這個價格下,它仍然是一項有趣的投資。

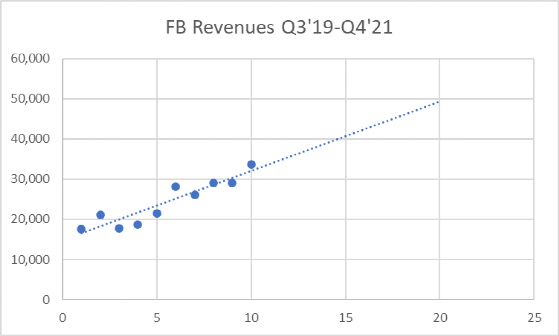

首先,過去 10 個季度的收入以 33% 的復合年增長率增長,因此即使我們考慮持續放緩,預計未來 10 個季度的復合年增長率為 16% 也并非不合理,就像在預測的趨勢中一樣下圖:

收入(作者創作)

上圖預測線性增長,因此放緩的增長率將使到 2024 年年中的季度收入接近 500 億美元,而 2021 年最后一個季度為 340 億美元。正如我所提到的,復合年增長率為 16.35%。

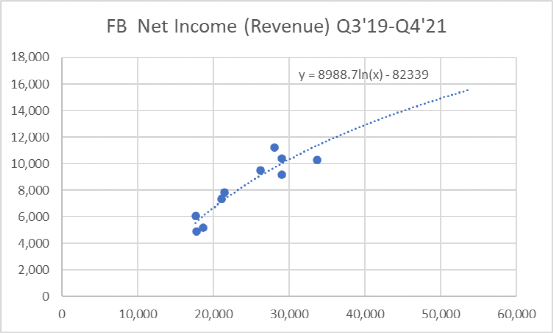

讓我們來看看盈利能力以及它也在減少的想法。過去 10 個季度的收入與 GAAP 收益之間的關系如下所示:

凈收入(作者創作)

上圖為我們提供了一個對數趨勢,收益增長慢于收入增長,這將使相對利潤率隨著時間的推移而減少。有了這個函數,我們可以預測 2024 年第二季度的 GAAP 凈收入為 148 億美元。這意味著復合年增長率為 15.56%,最后一個季度的年化增長率僅為 9.15%。

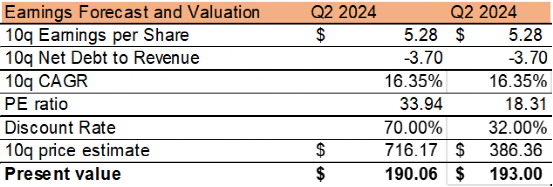

如果我們考慮到當前行業 3.71 的市盈率增長率,我們可以得出結論,如果數據看起來穩定,屆時 FB 的市盈率可能會達到 33.94。另一方面,我們可以將當前行業中 18.32 的市盈率中值作為更保守的估計。

假設稀釋后的股票數量與現在相同,這是一個保守的假設,我們的預測將預測到 2024 年年中,季度 GAAP 每股收益為 5.28 美元。讓我們看看我們討論過的市盈率范圍,以及我們可以從中預測 10 個季度的股價。

估值(作者創作)

正如您在上表中看到的,這些估計為我們提供了到 2024 年第三季度的 386 美元到 716 美元之間的價格范圍。鑒于當前價格,并假設這些是合理的預期,這意味著該股票的年折現率為 32 % 和 70%。

總而言之,Facebook在這里看起來相當有吸引力。即使保守估計,該股票也具有良好的價值。

雖然用戶增長肯定會放緩,而且沒有人應該預料到,但收入增長將得到社交媒體平臺在未來經濟中發揮更大作用的支持。Facebook 提供工具,而這些工具尚未得到充分利用,元宇宙代表了該工具的下一次迭代。

END

美股研究社(meigushe)所發布文章不具有投資建議,請各位投資者自行判斷。

本文來自微信公眾號 “美股研究社”(ID:meigushe),36氪經授權發布。