海康威視十二年后再造一家上市公司

產品線這么多,行業線也多,海康威視希望「東方不亮西方亮」。不過,對于創新業務的成熟,海康也清楚要比當年視頻市場慢得多。但這不要緊。「我們是靠小步快跑出來的。」

撰文 | Sia

2010年5月,在深交所上市的海康威視恐怕很難料到十二年后會再造一家上市公司。

2022年6月6日,杭州螢石網絡股份有限公司(簡稱「螢石網絡」)科創板過會,距離上市又進一步。不過,需要補充說明包括同業競爭等相關問題。

海康威視曾將自身喻為榕樹,追求的不是某一個產品做大,而是在往上走的過程中,橫向長出枝丫,包括一眾創新業務。

螢石網絡前身螢石有限原是上市公司海康威視的互聯網業務中心,2015年3月由海康威視注資100萬元成立。

2019年12月,A股分拆上市新規則落地,資本市場分拆上市熱情高漲。2020 年 4 月,海康威視公告擬分拆子公司上市,在其布局創新業務中,選擇了智能家居及云平臺服務業務率先獨立上市。

2021 年4月,螢石網絡完成股改分拆,當年12月即向上交所提交招股書,申報科創板上市,歷時近七個月獲得通過。

有媒體初步統計過,計劃分拆上市的A股上市公司目前成功落地的僅有10余家,而終止拆分計劃的已接近20家。失敗案例遠超成功案例。此次螢石網絡過會,無疑為海康威視的分拆大戲開了一個好頭。

01 守一席之地

智能家居市場的大型玩家大概有兩大類。一類安防出身,比如海康威視的螢石、大華的樂橙、慧眼視訊的網視無憂等。另一類是互聯網大廠出身,比如小米。在這樣一個群雄環伺的局面下,螢石網絡交出了一份不錯的財務數據。

2018-2021年上半年,螢石網絡實現營收15.29億元、23.64億元、30.79億元和20.06億元,同期凈利潤分別為1.32億元、2.11億元、3.26億元和2億元,均呈增長態勢。凈利潤率從最初8%上升到10%左右。

主營業務毛利率在報告期內也保持在一定水平,分別為35.02%、33.81%、35.03%和35.28%。與行業平均值基本持平,明顯優于小米同期毛利率水平,低于科沃斯、石頭科技等同期毛利率水平。

值得注意的是,公司研發投入始終維持在13%以上水平,與海康威視、華為研發投入比例大致相當,顯著高于科沃斯、小米等可比公司。

截止2021年6月30日,員工總人數3401人,人均營收超過120萬,研發人員占比28%左右,技術人員占比17.5%,合計45.%。

螢石網絡主要財務數據和指標。

螢石網絡當前業務體系主要是「 1+4+N」。其中,「1 」是螢石云;「4 」是自營四條產品系列(攝像頭、入戶、智能控制和服務機器人);「N 」是生態產品(也許過兩三年這個業務形態還會變化)。

雖然在成立之初就致力成為智能家居服務商及物聯網云平臺提供商,但報告期內公司過于依賴單一產品業務的趨勢還是比較明顯。

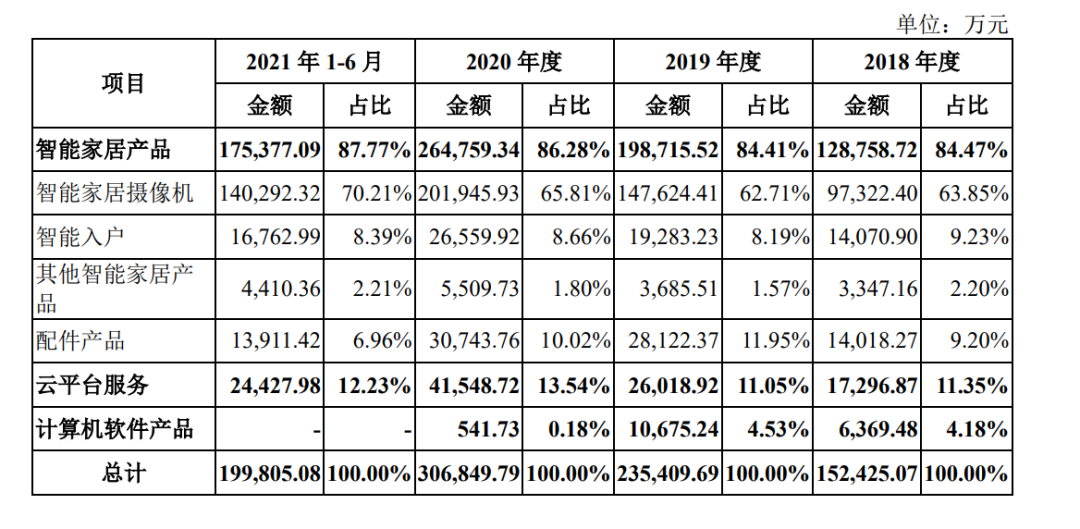

其中,智能家居攝像機產品銷售收入分別為 9.73億元、14.76億元、20.19億元和14.03億元,貢獻收入的占比分別為63.85%、62.71%、65.81%及70.21%,也是螢石網絡最大收入來源。

根據艾瑞咨詢的統計,2020年全球家用攝像頭出貨量為8,889萬臺,其中,螢石智能家居攝像機2020年全年出貨量約為1,279萬臺,占全球市場份額約14.39%,處于市場前列。

上市公司過度拆分容易造成業務單一,核心競爭力和市場成長性不足的問題。就現有數據來看,螢石網絡的智能家居業務已打造了智能家居攝像機、智能入戶、智能控制和智能服務機器人等四大特色產品,并發展了智能凈水、智能新風、智能手環等多元化生態產品,但業績層面上,上述產品目前并無太大貢獻。

不過,對于智能控制和智能服務機器人未來,螢石網絡抱有較大期望。當前家用機器人的主流形態是掃地機器人,但未來10到20年,隨著感知技術發展,機械控制能力越來越強, 機器人有可能成為智能家居中最重要的一個存在。

目前螢石業務要在智能家居的場景中站穩腳跟,守住一席之地,未來新的變化和機會出現時,就能很快抓住機會繼續打開新的領域。

02 「觀」其變

目前比較核心的業務價值是智能硬件和螢石云結合,可以基于視頻、感知的能力,提供更多的增值服務,增值服務的變化還可能有不少新形式。

報告期內,在對手如云的物聯網云平臺領域,螢石網絡物聯網云平臺服務營收基本保持在11%至14%之間。

由于物聯網云平臺行業本質上是廠商作為第三方,采用2B 或 2B2C 的商業邏輯,面向B端企業、開發者及C端消費者提供平臺服務,螢石網絡的云平臺服務收入也主要包括兩類:

一類是 C 端消費者付費增值服務收入,如云存儲、智能提醒、人臉識別等;另一類是致力于放大平臺網絡效應,面向 B 端企業/行業客戶推出的設備接入、運維保障等基礎服務和開放云平臺服務收入。

這里的關鍵詞是「視頻類」設備處于市場領先地位。雖然與小米 IoT 平 臺等其他生活領域的物聯網云平臺相比,螢石網絡設備接入數并無明顯優勢,但螢石網絡連入設備以視頻 IoT 設備為主,在視頻 IoT 設備方面具有領先優勢。

對比其他類型的 IoT 設備,視頻類 IoT 設備感知數據量大、對流量和帶寬要求高,為了支撐視頻類 IoT 設備的穩定接入,螢石網絡在物聯接入技術、云基礎設施技術、運維保障技術、云安全技 術方面進行了大量研發投入,形成了更為穩定的云平臺架構,其低成本、 高質量的媒體傳輸技術和海量資源云存儲和調度技術具備領先優勢。

隨著螢石網絡面向第三方品牌推出 IoT 開放平臺,正式允許第三方設備接入云平臺,設備接入規模有望進一步提升。

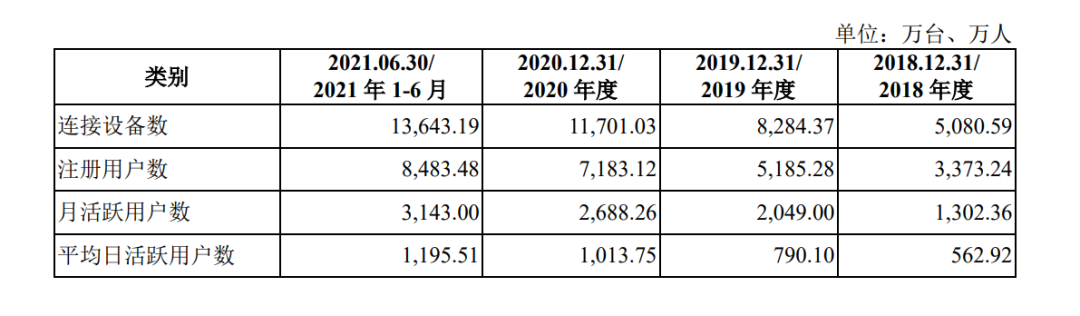

例如2020年度,螢石網絡物聯網云平臺接入設備約11701萬臺,平臺注冊用戶數7183萬,月活用戶超過2688萬,日活用戶超過1013萬。作為可比對象,截至2020年12月31日,小米AIoT平臺已接入的IoT設備數達3.25億臺(不包括智能手機及筆記本電腦)。擁有五件及以上連接小米AIoT平臺設備(不包括智能手機及筆記本電腦)的用戶數達到 620萬,同比增長 52.9%;米家 App 12月的月活用戶數達到 4500萬。

03 背靠大樹好乘涼

成立7年時間,螢石網絡營收和凈利持續增長始終繞不開海康威視的全力支持。

招股書顯示,螢石網絡目前高管團隊和核心技術人員幾乎清一色來自海康威視,部分高管還在海康威視任職。

2020年之前,公司專注于產品的研發、設計和銷售,原材料采購、生產制造與外協廠商管理等全部委托發行人的關聯方海康科技完成。

招股書顯示,2018年和2019年,螢石網絡向海康威視及其下屬企業采購材料及商品額度分別為9.6億元、18.32億元,占公司當期采購物料總額比例分別達100%和99.57%。

2019 年螢石網絡開始進入籌劃分拆上市階段,海康威視逐步對公司的技術、人員、業務、設備等進行拆分,螢石網絡開始采取委外加工形式進行生產。2020 年以來,螢石網絡已開始自建生產和采購體系,通過成立桐廬分公司和重慶分公司,建立了自有生產基地。同時,也自建了完整的采購體系,獨立自主對供應商和外協廠商進行管理,并向供應商采購必要的原材料和服務。

招股書顯示,2020年和2021年上半年,螢石網絡向關聯方采購金額占采購總額比例下降至17.34%和 9.46%。

此次上市,螢石網絡計劃融資37.39億元,主要用于螢石智能制造重慶基地、新一代物聯網云平臺、智能家居核心關鍵技術研發以及螢石智能家居產品產業化基地項目。其中,螢石智能制造重慶基地項目計劃投入募集資金22.09億元,接近募集資金總額的六成。該項目建設地點在重慶市,預計建設周期為3年,總建筑面積380537.22平方米。

此外,報告期,螢石網絡向關聯方銷售商品、提供勞務額度同樣在大幅增長,報告期各期分別達1.42億元、2.15億元、5.24億元和 2.14億元,占各期公司營收比例分別為9.32%、9.10%、17.03%和 10.66%。

這些也就是媒體所說的「左手大客戶,右手供應商。」事實上,上市公司與附屬公司之間的獨立性、關聯交易、同業競爭及股權轉讓等問題,是監管層對分拆上市公司是否合規的重點監管領域。這也是為什么科創板上市要求螢石網絡補充說明包括同業競爭等相關問題。

事實上,基于自身技術和積累(比如客戶資源和渠道),不斷擴張更多領域用戶,是海康威視這類體量的企業繼續保持增量的重要手段。

海康威視曾表示,螢石、機器人等創新業務,其銷售具有自身特殊性,例如螢石電商部分會比較重一些,而機器人很難復用海康威視的渠道。

未來,與大集團交叉、協同部分在創新業務的影響會越來越小。因為創新業務整體的收入規模增長很快,而且創新業務會建立相對比較成熟的營銷系統,包括自己的銷售模式、銷售的客戶群體等,逐漸產生分化。

螢石網絡在有關回復中也表示,海康威視僅有約15%的視頻監控系統等硬件設備接入螢石物聯云平臺。

該部分產品的最終用戶與螢石網絡智能家居產品最終用戶的重合情況,可通過核查螢石物聯云平臺用戶名下的設備情況確定。

截止2021年底,最終用戶名下同時擁有螢石網絡智能家居產品及海康威視視頻監控系統等硬件產品的用戶數量分別為115.03萬名、162.59萬名、212.22萬名,占比分別為11.96%、11.42%及10.62%,占比較低且保持下降趨勢。

海康威視約有85%的視頻監控系統等硬件設備應用于局域網、內部網絡等專用網絡環境,不接入螢石物聯云平臺,其是由多種設備共同構成的復雜系統,相關系統與發行人的主營產品存在本質差異,不存在業務重合,不構成同業競爭。

04 老樹新枝,子彈上膛

同為美國忌憚的中國公司,海康和華為頗有幾分相似:

以企業級硬件業務起家,早年出海并取得巨大成功,也是中國為數不多的真正全球化公司。華為經常居安思危,胡揚忠將海康威視的核心競爭力歸結為「老想著活下來。」

從板卡、錄像機,到前端攝像頭,傳輸、顯示、報警和管理軟件,再到新興的人工智能和云計算,海康威視的戰線一步步覆蓋至整個安防行業。近年又通過創新業務,探索汽車電子、消防、存儲等新興領域。

與其將創新業務的動力歸納為互聯網大廠、AI公司等「攪局者」的外圍壓力,不如說就海康威視而言,競爭壓力一直存在,最大的敵人是自己。所謂創新業務,究其根本仍然是先有一定體量的現實客戶需求,為解決客戶問題而生。這和燒錢引流量、圈用戶的互聯網打法或者拿著技術找釘子的 AI 模式,不一樣。

例如, 疫情期間的一些紅外、熱成像項目和產品。海康是做視頻起家的,物聯網的概念已經出現了 20 年了,在 AI+IoT 大時代背景下,海康六七年前就開始做其他感知,毫米波、聲波、紅外等,未來有可能拓展更多的感知識別。

有些零售商店的管理,以前要到現場去,現在通過攝像頭遠程巡店(進行人流量統計、人員考勤等等),客戶的需求很多已經是管理需求,不再僅僅是安全的需求。新的感知和 AI 結合會出現很多新變化。

目前,海康威視的創新業務,涵蓋了8個細分板塊,如智能家居、機器人、存儲、消防、安檢、慧影等,每個板塊各有獨立的子公司。雖然近年來海康威視安防業務略顯疲態,其創新業務卻增速較高。2018-2020 上半年,創新業務分別實現 營收 26.97 億元、44.37 億元、25.11 億元;同比增速分別為 63%、58%、40%。

近期海康威視已公告,將提供不超過45億元,對海康汽車技術、海康存儲技術、海康消防等七家控股子公司提供財務資助,以滿足創新業務控股子公司的資金需求。

上述七家被資助創新子公司多數已形成與螢石網絡相同的股權機構,即海康威視控股60%,跟投計劃平臺持股40%。

目前,海康汽車技術、海康存儲、海康微影、海康汽車軟件等公司均已實現盈利。尤其是,海康機器人營收節節攀升。海康威視在2021年半年報中指出,公司創新業務2021年上半年整體占公司營收16.46%,正逐漸成為推動公司進一步發展的新動力,擬分拆上市。

產品線這么多,行業線也多,海康威視希望「東方不亮西方亮」。不過,對于創新業務的成熟,海康也清楚要比當年視頻市場慢得多。但這不要緊。

「我們是靠小步快跑出來的。」胡揚忠曾說。

本文來自微信公眾號 “機器之能”(ID:almosthuman2017),作者:Sia,36氪經授權發布。

原標題《海康威視,子彈出膛》