市值半年縮水40%,全球軟件巨頭Salesforce走下神壇了?

賽程過半,這個曾經在云時代軟件領域扛起大旗的軟件巨頭迎來了新對手,且實力不俗

圖源:The 360 blog

文 | 吳俊宇

編輯 | 謝麗容

全球知名平臺型SaaS企業Salesforce(NYSE:CRM)半年市值已縮水40%。2021年11月,Salesforce股價行至歷史最高點310美元,市值3088億美元。美國東部時間6月9日16時收盤時,Salesforce股價為187美元,市值僅為1862億美元。

在國內,Salesforce是釘釘、企業微信,金蝶、用友、銷售易等軟件廠商的老師。Salesforce構建的平臺SaaS/PaaS生態是后者試圖學習復制的。Salesforce的成功路徑、市場競爭、內部挑戰是上述國內企業正在遭遇或未來將遇到的問題。了解Salesforce,對國內軟件廠商探索自己的路徑有參考意義。

Salesforce及創始人馬克·貝尼奧夫是企業軟件市場的傳奇。Salesforce是CRM軟件的開創者,也開辟了SaaS/PaaS這一云服務賽道。這家公司甚至被視為是云與數字化產業的奠基者之一。

貝尼奧夫26歲成為Oracle副總裁,1999年37歲離開Oracle創辦Salesforce。為解決傳統軟件昂貴且使用門檻高的問題,Salesforce提出了在線CRM(客戶關系管理)的服務。SaaS(Software as a Service,軟件即服務)因此誕生。2008年Salesforce平臺化,貝尼奧夫又提出PaaS(Platform As A Service,平臺即服務)理念。

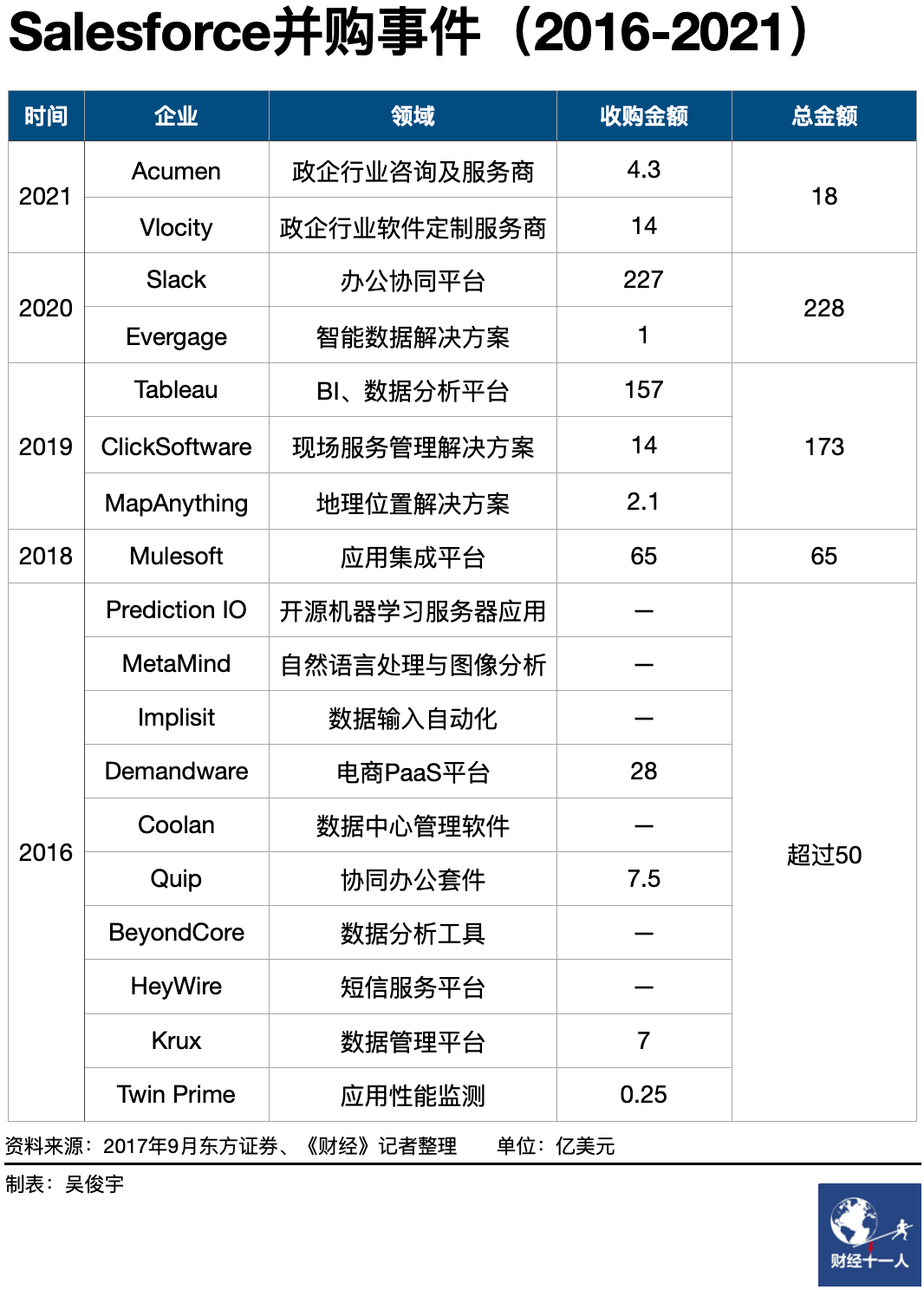

作為全球軟件行業的學習標桿,Salesforce“三步走”的成長過程被視為經典案例。1999年-2004年,Salesforce僅提供單一的客戶關系管理產品。2005年-2016年,Salesforce搭建起了PaaS平臺,完成了四朵云(銷售云、客服云、營銷云、商業云)的布局。2016年至今,Salesforce通過三場收購建立了完整的PaaS/SaaS生態。

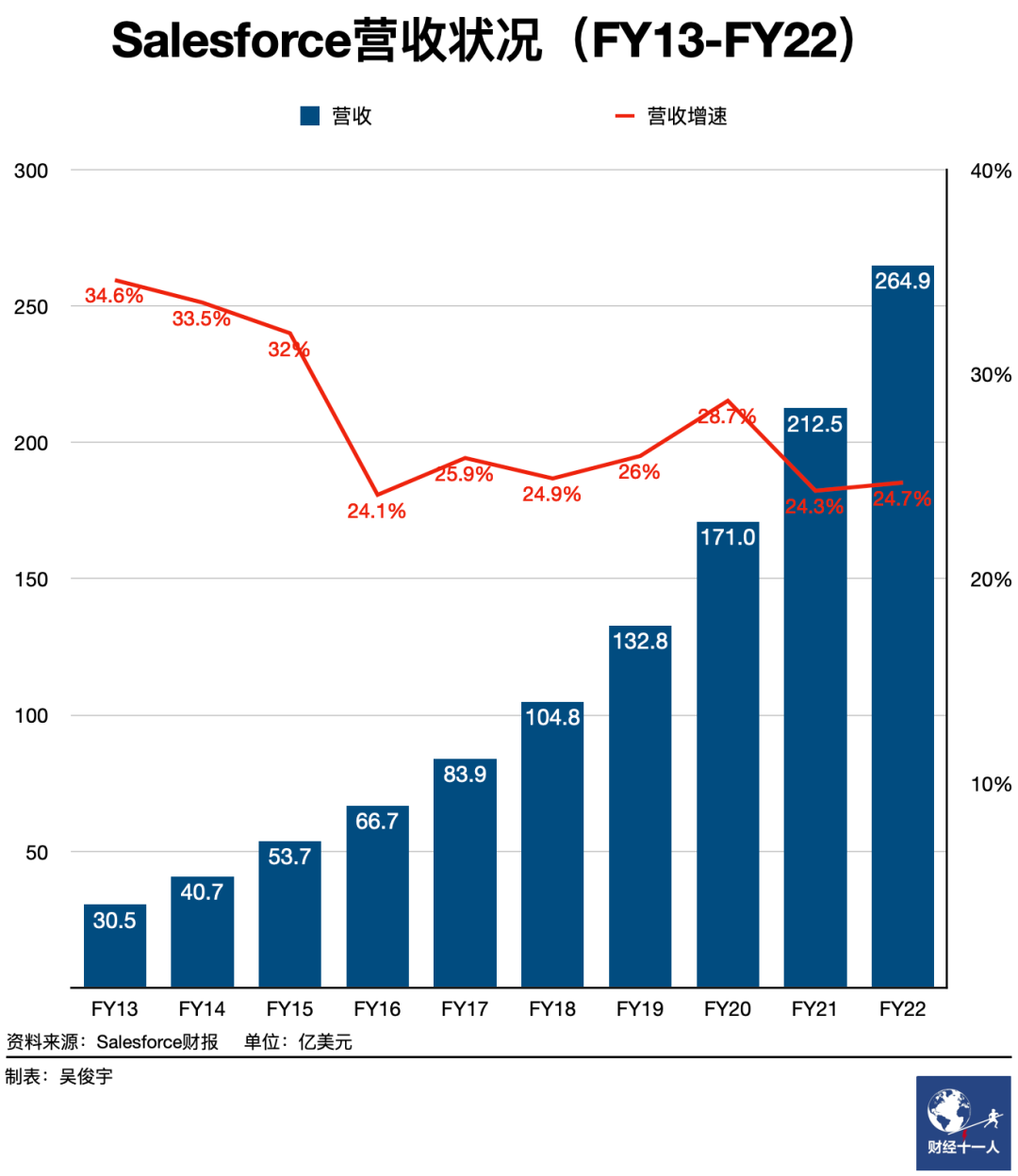

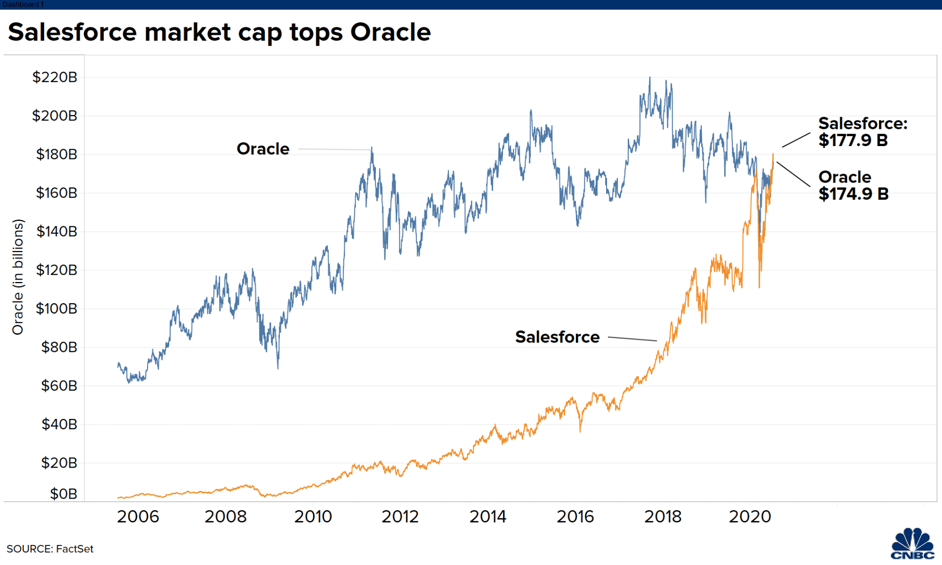

2004年上市后,Salesforce連續17年保持著20%-60%的營收增速,和亞馬遜AWS共同帶動了全球軟件產業云轉型。2020年7月,Salesforce市值超越Oracle。目前是微軟在SaaS/PaaS賽道的最大競爭對手。

今年初,德意志銀行等機構把其買入價下調,并表達了對Salesforce未來市值增長的擔憂。原因是,隨著云轉型愈加深入,微軟、Oracle等競爭對手和Salesforce重新站在了云的起跑線上。Salesforce自身挑戰也不少。

其一,三場大規模并購后的財務壓力和整合壓力。Salesforce在2018年以65億美元收購應用集成平臺Mulesoft,2019年以157億美元收購數據分析平臺Tableau,2020年以227億美元收購辦公協同平臺Slack,這三場并購讓Salesforce進入了“消化期”,其財務壓力、管理壓力在提升。

其二,大型政府、企業客戶帶來了更高的管理難度。Salesforce傳統優勢是通用能力,但服務政企客戶需要垂直能力,要匹配專業行業的銷售、服務團隊,項目管理難度提升,這也帶來了更高的服務成本。

其三,三個方向的外部競爭加劇。微軟靠“Teams+Dynamic”提前構筑起了Salesforce期待的“辦公協同+SaaS”生態。Oracle云轉型已至成熟期,且多次公開稱Salesforce是直接競爭對手。一批垂直型SaaS企業各自領域有比較優勢,如Adobe(營銷和廣告)、Shopify(電商)、ServiceNow(流程管理)、HubSpot(營銷)、Zendesk(客服)。

在海外投資者和《財經十一人》采訪的多位行業人士看來,Salesforce先發優勢不再明顯,擴張可能到了臨界點。

半年股價跌去40%的Salesforce是否走下神壇?

答案是否定的。Salesforce基本盤依舊穩固,平臺化戰略在持續推進。管理層對2023財年(2022年2月1日-2023年1月31日)營收仍給出了20%增速指引。

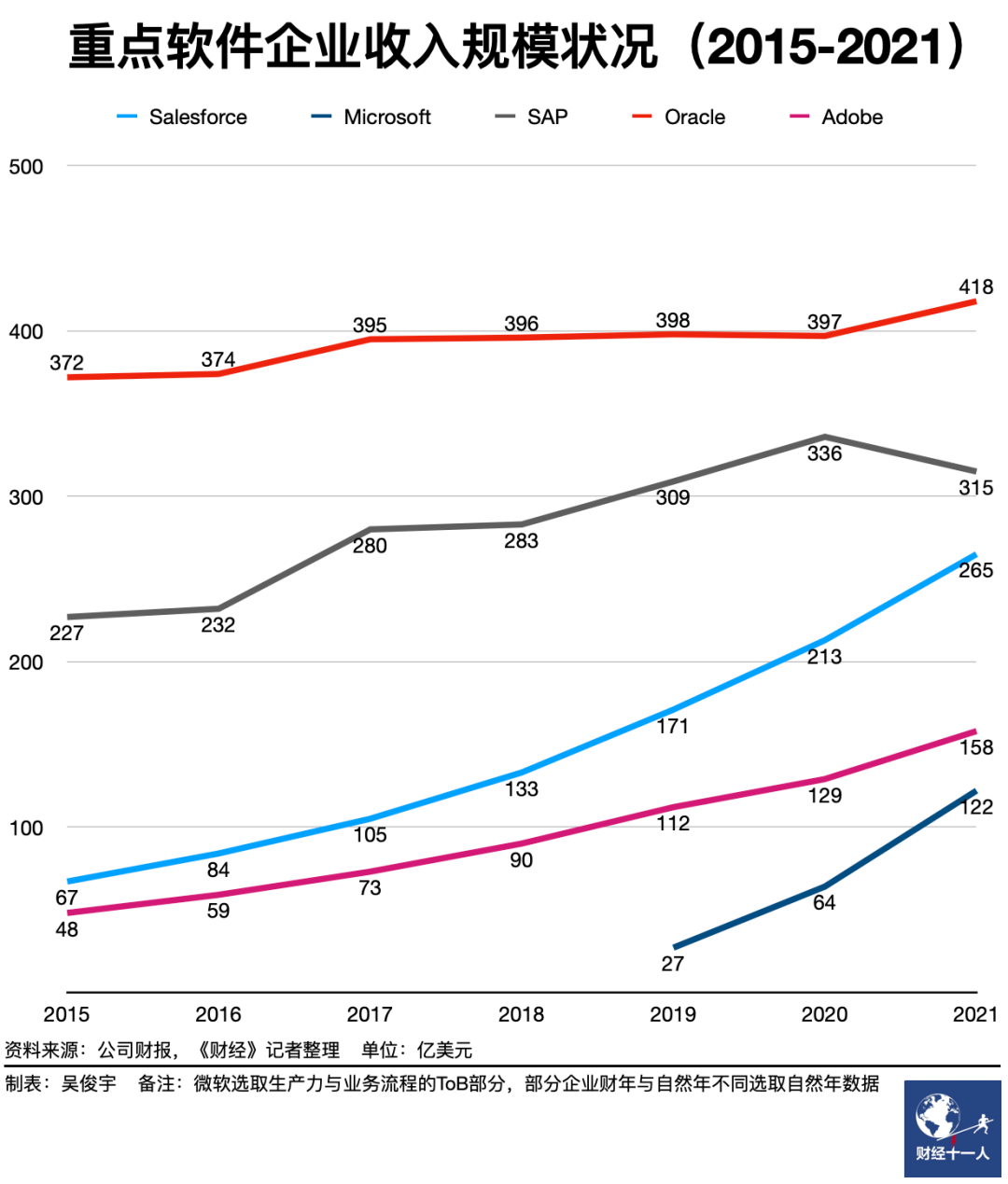

事實上,Salesforce股價下滑受美國宏觀環境影響。2020年疫情后,美國SaaS企業股價飆升,但“后疫情”各公司股價均在調整。今年標準普爾500信息科技指數(包含亞馬遜、微軟等標普500指數的信息技術行業成分股)整體下跌20%。生態型巨頭亞馬遜下跌28%,微軟下跌19%。平臺型SaaS企業Salesforce下跌25%,Oracle下跌18%,SAP下跌41%。垂直型SaaS企業Shopify下跌74%,Zoom下跌41%。

從業務來看,Salesforce構建了Customer 360平臺,圍繞銷售、服務、營銷、商業等客戶關系管理全流程。Salesforce業務和增長戰略均是圍繞這一目標展開的。2022財年報告中闡述過該公司的五大戰略:

1、深化現有客戶關系,售賣全套產品和服務;

2、開拓海外市場,獲取北美、歐洲、亞太地區的新客戶;

3、提供新的產品解決方案,覆蓋更多垂直行業;

4、做大合作伙伴生態,擴大應用規模,吸納咨詢伙伴;

5、利用社區和支持服務等方式降低客戶流失率。

一位頭部外資咨詢機構中國區云業務負責人今年4月曾對《財經十一人》表示,Salesforce這樣的巨頭其戰略是CRM等SaaS產品為核心,橫向拓展新的產品,縱向打造PaaS平臺。在Salesforce平臺的上層是垂直行業的SaaS公司,在Salesforce的下層是亞馬遜AWS、微軟Azure等生態型云廠商。

從成立之初至今,Salesforce的諸多動作和上述戰略幾乎是一以貫之的。依靠十余年來的持續擴張和并購,Salesforce構建起了完整的SaaS/PaaS生態。《財經十一人》統計發現,從2010年開始,Salesforce幾乎每年都會收購數家企業,前期投資支出規模不大,2016年之后,Salesforce對外收購步伐加速。

2016年Salesforce以50億美元收購了超過10家企業,甚至一度試圖收購領英和Twitter。2018年以65億美元收購了應用集成平臺Mulessoft,2019年以173億美元收購了數據分析平臺Tableau等三家公司。2020年以228億美元收購了協同辦公平臺Slack。2021年收購步伐雖有放緩,仍然以18億美元收購了兩家大型政企的服務商。

頻繁收購的目的在于補足SaaS/PaaS,做大生態并為企業客戶提供全面服務。比如,Mulessoft給它帶來了應用集成和流程管理能力,讓平臺可以被更多合作伙伴集成。Tableau帶來了更好的數據分析和報表呈現能力。Slack 被嵌入平臺中,幫助企業客戶的銷售團隊進行內部溝通和對外客服。

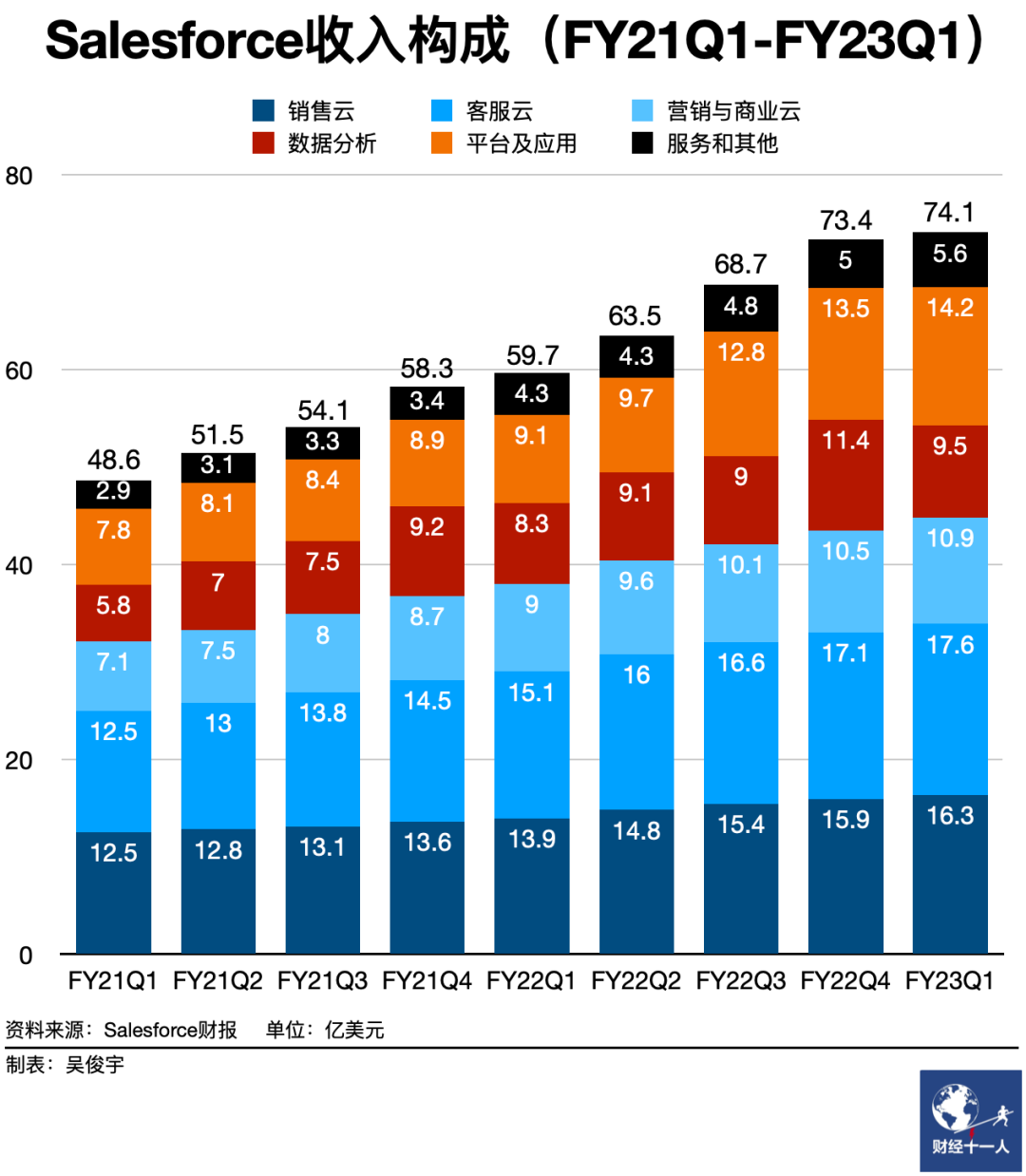

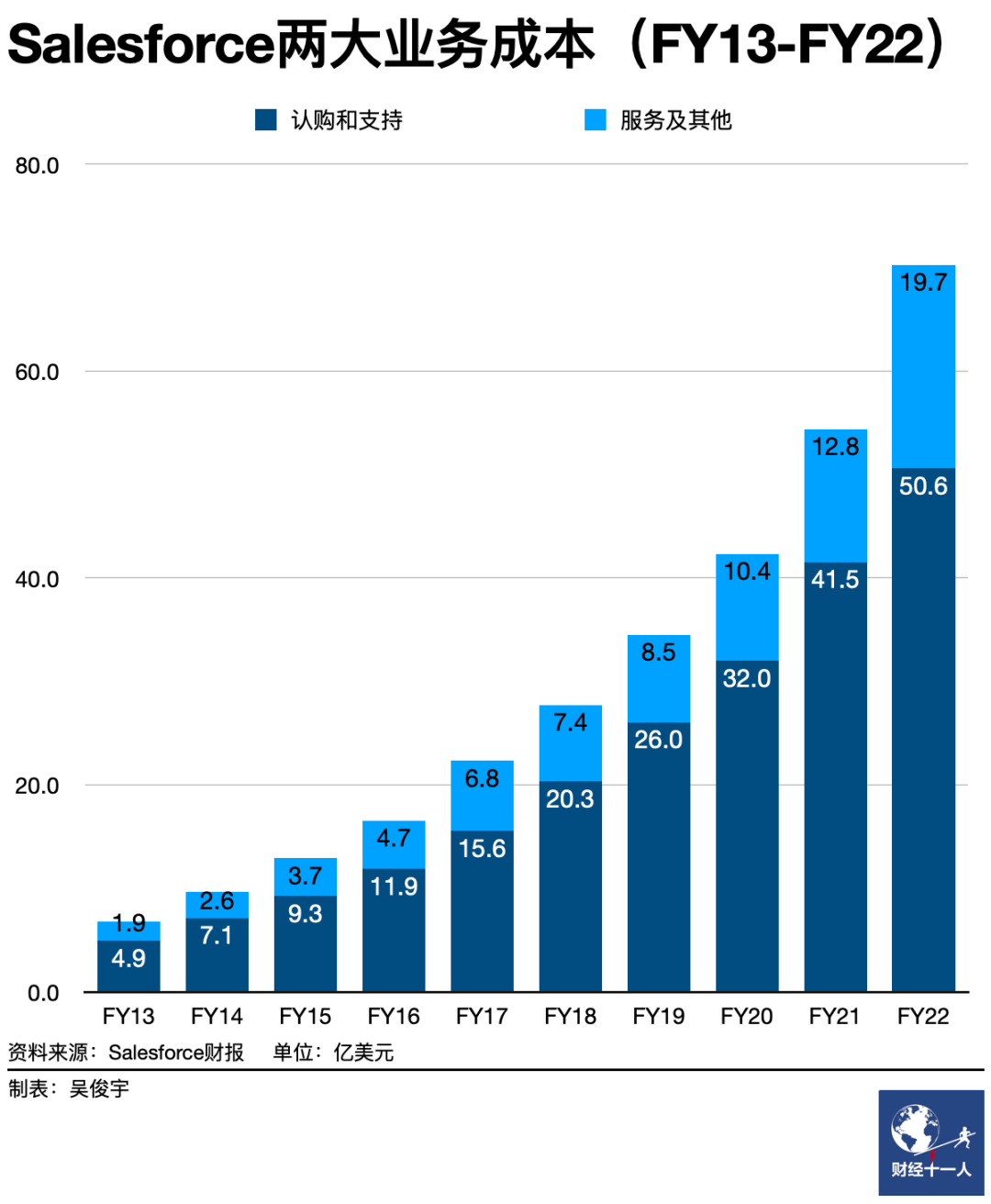

Salesforce的戰略也體現在各業務板塊業績增長上。Salesforce財報中把營收分成了六部分,分別是銷售云、客服云、營銷與商業云、數據分析、平臺及應用,服務和其他。前五項被統稱為“認購和支持”,是典型的軟件訂閱業務,在2022財年中占總收入的93%。服務和其他指客戶專業服務,占總收入的7%。

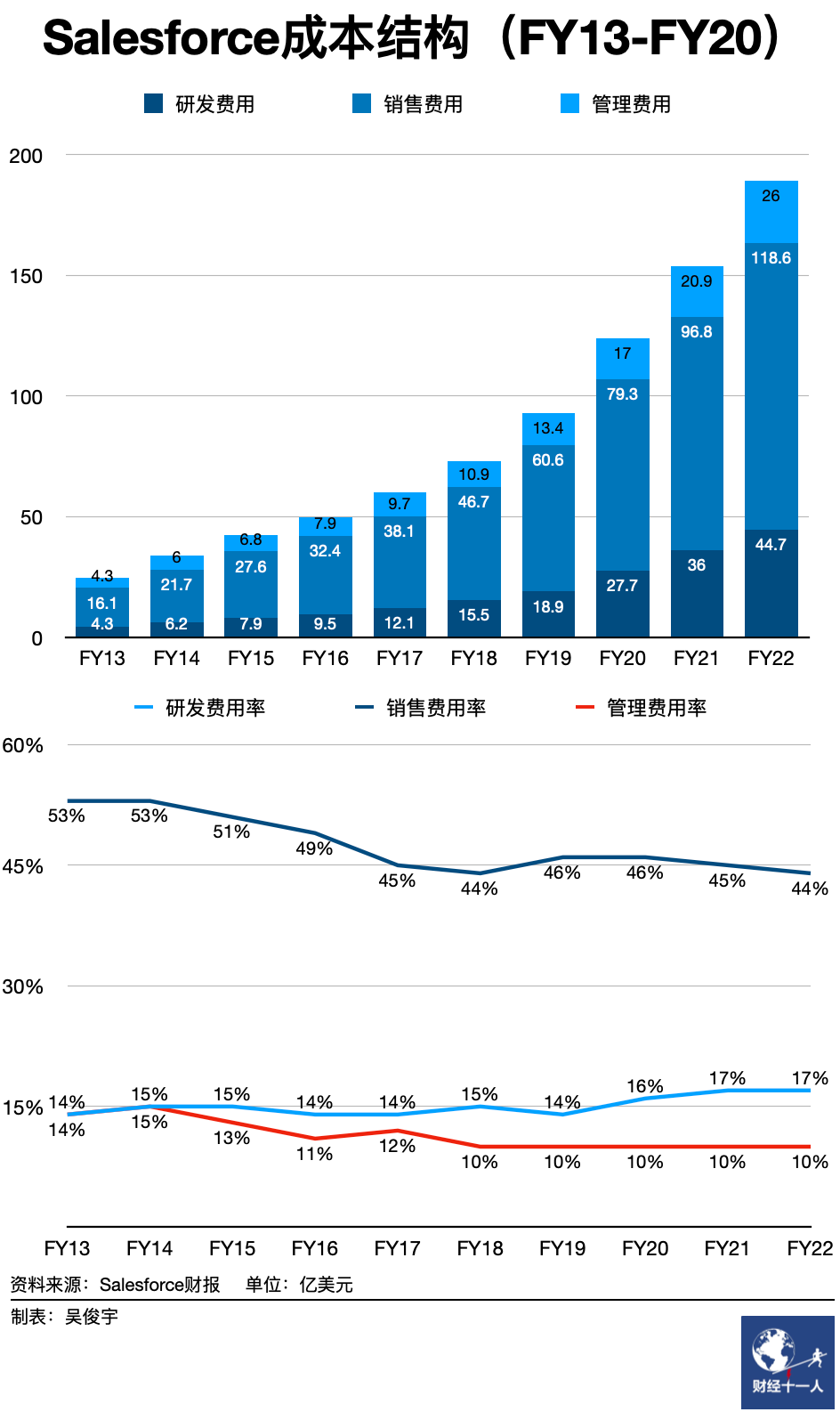

營收增速快,但Salesforce的營業利潤率卻一直保持著較低的水平,幾乎從未超過3%。2004年上市至2015財年,Salesforce長期保持營業利潤低于1億美元的狀態,虧損是常態。即使2016財年規模化盈利后,Salesforce的營業利潤仍長期徘徊在5億美元左右。這也受到了海外媒體長期詬病,Salesforce被稱為一個“沒有利潤的公司”。

一個可以解釋的理由是,Salesforce可能是主動“低空飛行”,大部分利潤均投入了外部收購、股權激勵。財報顯示,除了收購Slack大量依靠外部籌資,Salesforce其他并購項目主要依靠公司自有現金。

頻繁收購和高速增長讓Salesforce逐步成為巨頭。2012年Salesforce在CRM市場份額超過Oracle。2021年在全球CRM市場位居第一且占據了23.9%的份額。2020年市值超過Oracle。

從競爭格局來看,目前和Salesforce同級別的競爭對手僅包括Oracle、SAP,三者均是平臺型SaaS企業。在數字化產業鏈的位置僅次于亞馬遜、微軟兩家生態型云廠商。Salesforce身后則是Shopify、Workday、Zoom一批垂直領域的SaaS企業。

2020年7月12日,Salesforce市值超越Oracle

除了Salesforce本身,Salesforce及其合作伙伴創造的生態效應龐大。IDC在2021年一份研究報告中提到了“Salesforce經濟”(Salesforce 及其合作伙伴生態系統的綜合影響)這樣一個概念。IDC稱,2026年Salesforce和生態伙伴系統將為客戶創造1.6萬億美元的新收入,合作伙伴收入將相比2020年增長3.5倍。

在CRM市場和PaaS/SaaS領域的相對優勢只意味著Salesforce在一個垂直領域站穩了腳跟。

這個生態向橫向拓展,是CRM(客戶關系管理)、ERP(企業資源管理)、SCM(供應鏈管理)、HCM(人力資源管理)等一系列企業軟件。向下拓展,是數據庫、云基礎設施等底層技術服務。早期其他軟件廠商、基礎設施服務商轉型步伐相對較慢,Salesforce優勢明顯,想象空間巨大。隨著橫向、縱向產業云化進程也進入了成熟期,微軟、Oracle等企業依靠體量優勢正在試圖重新拿回主導權。

反過來看,Salesforce頻頻對外收購,尤其是花大價錢收購Slack不僅是為了完善生態,也是為了應對競爭。但多輪收購同樣對內帶來了財務壓力和整合壓力。

Salesforce外部競爭主要來自三個方向:一是微軟這樣的巨頭;二是Oracle等規模和業務接近的同類企業;三是垂直領域的SaaS企業。

微軟在2014年啟動云轉型。2015年試圖550億美元收購Salesforce,遭拒后開始重塑旗下CRM平臺Dynamic365。隨后買下LinkedIn、Github、Nuance,重塑生產力和業務流程業務。微軟SaaS生態中,包含“Teams+Office365+Dynamic+PowerPlatform+LinkedIn”等全套產品。Azure云基礎設施和咨詢集成業務又對SaaS生態形成了支撐。(相關報道見《財經十一人》《美國三大云廠商高增長真相》)

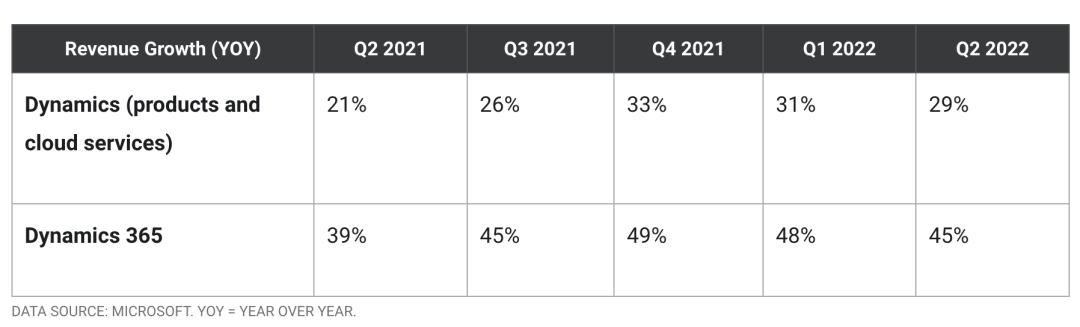

微軟對Salesforce形成了兩面夾擊的威脅。一面是Azure云基礎設施在IaaS層帶PaaS/SaaS,另一面是“Teams+Office365”的協同辦公生態帶PaaS/SaaS。2019年微軟生產力和業務流程的ToB板塊收入僅為26億美元,但2021年已增長至122億美元。近一年,微軟Dynamics365收入增速均超過45%,高于Salesforce的20%。

微軟Dynamics365收入增速超過45%,高于Salesforce

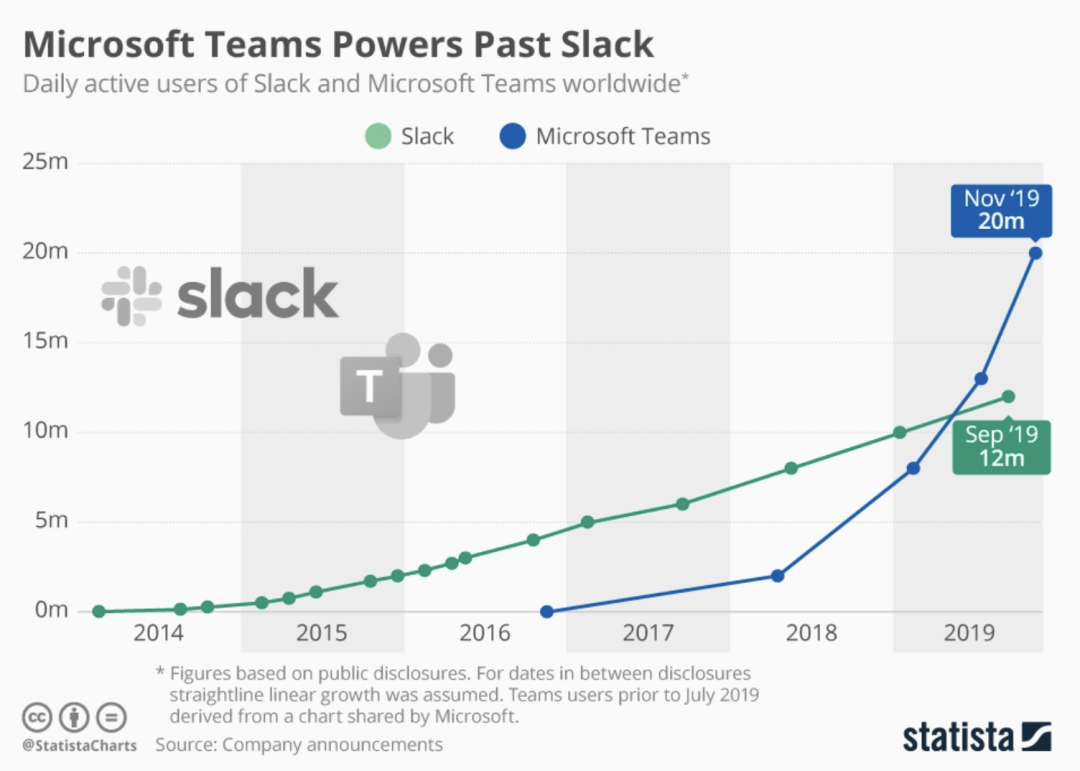

微軟通過買Office365送免費Teams的方式快速在三年內日活躍用戶(DAU)超越了Slack。Slack作為協同辦公應用,付費率約為30%。2020年Teams的DAU為7500萬,Slack僅為1200萬。

辦公協同軟件Slack被Teams超越

一位國內頭部云廠商戰略規劃人士長期關注海外云與數字化市場。他評價,微軟的戰略規劃很完整,“Teams+Office365”切CRM市場的動作也很精準。目前Dynamics365和Salesforce相比,產品成熟度仍有差距。不過,微軟靠Teams和Azure重新盤活了CRM業務,是Salesforce最大威脅。

Salesforce的另一個對手是Oracle。Oracle作為老牌數字化企業,其數據庫和混合云基礎設施在政府及金融機構中具有較大份額。2016年之后,Oracle通過公司大規模負債(2022年資產負債率高達95%)激進云轉型。2021年云收入占比為72%,已進入轉型成熟期。

Oracle優勢是具備完整的“ERP+CRM+SCM+HCM”自營產品體系。2020年,為形成類似于“辦公協同+企業軟件”的聯動,又和視頻會議企業Zoom形成戰略合作,把Zoom的視頻和協作功能嵌入銷售軟件中。由于具備完整的自營基礎設施、數據庫以及企業軟件生態,Oracle把在ERP等領域的優勢逐漸延展至CRM領域。

2021年之后,Oracle扭轉了多年在CRM市場份額下滑的態勢。目前,Oracle在政府、金融、能源、制造等大客戶市場相對更具優勢。

Salesforce身后是一批垂直領域的SaaS企業,如Adobe(營銷與創意)、Shopify(電商)、ServiceNow(流程管理)、Zendesk(客服)。Salesforce一方面被垂直領域的SaaS產品集成,另一方面客戶關系管理、業務流程、數據分析等業務與相關公司存在競合關系。

部分垂直領域的SaaS企業期望復刻Salesforce的路徑,通過收購做大生態。最典型的是Adobe。Adobe多媒體創意軟件在全球占據壟斷地位,年營業利潤超過50億美元。2019年后,百億美元收購多家SaaS企業構建起營銷云能力,還與微軟戰略合作。目前Adobe在CRM市場份額和Oracle、微軟幾乎齊平,目前仍處于高速增長的狀況。充沛現金流為其進一步對外收購做大規模創造戰略空間。

競爭對手在擴張。對內來看,多輪收購帶來的財務壓力、整合壓力是擺在Salesforce面前的另一挑戰。

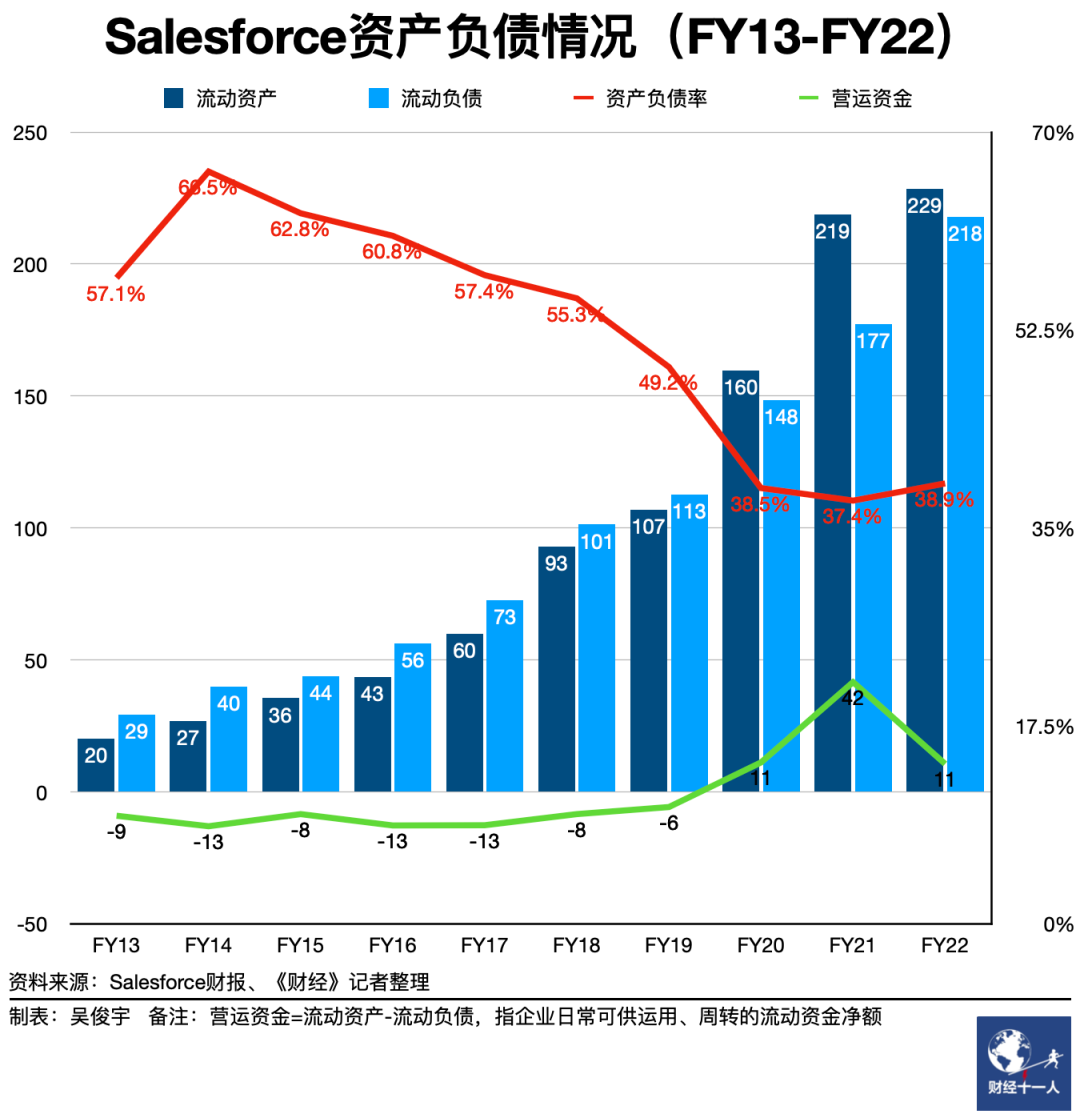

為收購Slack,Salesforce不僅消耗了近100億美元的現金流,還發行了80億美元的40年債券,并向花旗銀行、摩根大通等機構借貸了100 億美元。Salesforce目前資產負債率僅為38.9%,和歷史相比仍處于低點。但Salesforce流動負債也來到歷史最高點218億美元。流動負債規模僅次于Oracle的242億美元,遠高于Adobe的69億美元。

這意味著Salesforce接下來需要持續把利潤用于償還債務。

隨著Salesforce步入成熟期,投資者對其利潤率也提出了更高的考核指標。Salesforce管理層在2023財年一季度財報電話會議中對投資者回應稱,公司非美國會計通用準則下的利潤率在持續上漲,未來將放緩對外收購的步伐。未來經營活動現金流和自由現金流的增長指標高于營收增長指標。

2018年-2020年的三場大規模并購后,業務整合尚未完全完成。Salesforce 2022財年報告中還提到,大規模并購讓客戶群和員工數繼續大幅增長,這給管理、行政、運營和資金帶來了壓力。2018年初Salesforce員工數僅為2.9萬人,2022年初員工數為7.4萬人。僅四年員工已是過去的2.6倍。

MuleSoft和Tableau原有模式是軟件許可,Salesforce在這一領域仍缺乏經驗。Tableau和Slack原有股東反對收購的集體訴訟和衍生索賠仍懸而未決。Slack整合也尚處初期,但微軟的“Teams+office”牽引的SaaS生態已經成型。Salesforce 2022財年報告風險因素中將收購Slack列為重點,稱公司投入了大量的精力和資源來協調其業務運營,可能無法實現所有預期收益,整合時間可能會超出預期。

Salesforce大型政府、企業客戶比重在持續上升,垂直化、行業化進程也在加速。這帶來了更大的管理難度、銷售成本和市場競爭。比如,Salesforce政企客戶包括美國商務部下屬的國家電信和信息管理局、南澳大利亞社區和社會包容部、美國通信企業AT&T、日本豐田汽車等,已經覆蓋了12個行業。

Salesforce過去的優勢在于提供通用化平臺,廣度足夠,但深度不足。目前正處于挖掘金融、醫療、消費、能源等12大行業的初期,與微軟、Oracle等企業形成直接競爭關系,需要投入的人力、資本、資源都遠超過去。

Salesforce成本結構中,服務成本2022財年大幅攀升。除去軟件訂閱業務后,服務板塊毛利率甚至從1.7%快速下滑至-7.2%。未來政企大客戶市場,在確保客戶成功的前提下控制服務成本也成了重要問題。

銷售易是國內知名的CRM創業企業。該企業也在構建“CRM+PaaS”生態。銷售易CEO史彥澤在2021年12月曾對《財經十一人》等提到,軟件企業的收入增長需要匹配相應的組織能力。在行業線大幅擴張的情況下,需要匹配相應的研發人員、銷售人員、服務人員。即使是統一行業的大型政企客戶,其CRM流程也差異巨大。即使是平臺通用能力,也需要依靠項目逐漸沉淀。

過去,Salesforce是云轉型的先發者,也被視為顛覆微軟、Oracle、SAP的新公司。對投資者來說,它的獨特性和想象空間均無法替代。隨著先發優勢減弱,成熟期的Salesforce未來會怎么走尚不明朗。

今年2月海外媒體統計,Salesforce內部員工過去12個月賣出股票數量是買入股票數量的10倍以上。在過去的三個月,這一數據變成了26倍。Salesforce內部似乎對未來缺乏信心。只是,它在未來的想象空間變得模糊。

面對挑戰并不意味著Salesforce短期內將被微軟、Oracle等企業超越,也不意味著Salesforce自身業務有問題。

奧哲創始人兼CEO徐平俊對《財經十一人》表示,Salesforce“工具-平臺-生態”的三步走戰略之所以經典,就在于它簡單清晰,資本市場、軟件行業都看得懂。奧哲是國內知名的企業數字化服務商,也是阿里云、釘釘的深度戰略合作方。雙方在產品、客戶服務等層面上深度集成合作,形成了類似Salesforce的SaaS/PaaS布局。該公司正在與釘釘正在引入其他ISV(獨立軟件開發商)形成互補,擴展平臺生態。

在2023財年一季度財報后的電話會議中,投資者就通脹上升、供應鏈問題、利率變化、股市波動或外匯變動等問題對Salesforce管理層提問,Salesforce在新經濟周期中的定位將是怎樣的?

馬克·貝尼奧夫等管理層回應稱,Salesforce已被證明可以提升商業韌性。它可以讓企業、政府通過數字化技術應對經濟衰退、金融危機和全球流行病。未來將繼續強化專業服務戰略,利用數字技術幫助組織和企業創造價值。公司將已經為下個十年做好準備。

無可否認的是,Salesforce仍是一家好公司,未來還將持續保持超高20%的營收增速。從組織、市場、業務、財務視角來看,Salesforce基本盤仍然穩固。

從組織上來說,多輪并購和調整后,Salesforce團隊流失率降低至歷史最低點僅為7.5%。公司成本結構中,管理費用率、銷售費用率逐步下降,研發費用率在持續上升。在徐平俊看來,快速擴張和收購過程中,組織管理能力是制約To B企業的最大瓶頸,其中包括基礎管理和KPI引導,也包括渠道、伙伴、財務、研發等。Salesforce平穩的財務指標展現出了強大的組織能力。

近1年-2年,奧哲等國內PaaS/SaaS市場的企業在高速增長的同時也開始考慮組織管理的調整。徐平俊解釋,奧哲在2021年年營收增長近100%。為此,公司為此重塑了集成產品開發、敏捷管理、職級標準、區域組織和伙伴生態等體系。

不考慮IaaS基礎設施和其他企業軟件,Salesforce是目前全球CRM市場產品矩陣最完整的企業。銷售云、服務云、營銷云、商業云、Slack、Tableau和MuleSoft的產品體系覆蓋了客戶關系管理的全流程。Salesforce形成了北美、歐洲、亞太三個市場的完整布局,歐洲正在成為Salesforce的新增長引擎。

在CRM市場,Salesforce占據23.9%的份額,仍絕對領先。Oracle、微軟、Adobe三者分別占據了約5%的市場份額,SAP份額僅為4%。Oracle目前只是在政府、金融、能源、制造等大客戶市場相對更具優勢。微軟形成了完整的產品布局,但CRM產品的成熟度、易用度還需提升。雖然Oracle、微軟、Adobe份額仍在增長,Salesforce的份額增長卻更快。

Saleforce利潤率、續費率兩大關鍵指標仍在持續增長。Salesforce雖然服務成本在不斷提升,但在非美國會計通用準則下(美國通用會計準則中營業利潤需要計入無形資產與投資減值。Salesforce的統計口徑剔除了股權激勵和外部收購攤銷的影響)Salesforce利潤率仍在持續攀升,2022財年已經達到了18.7%。

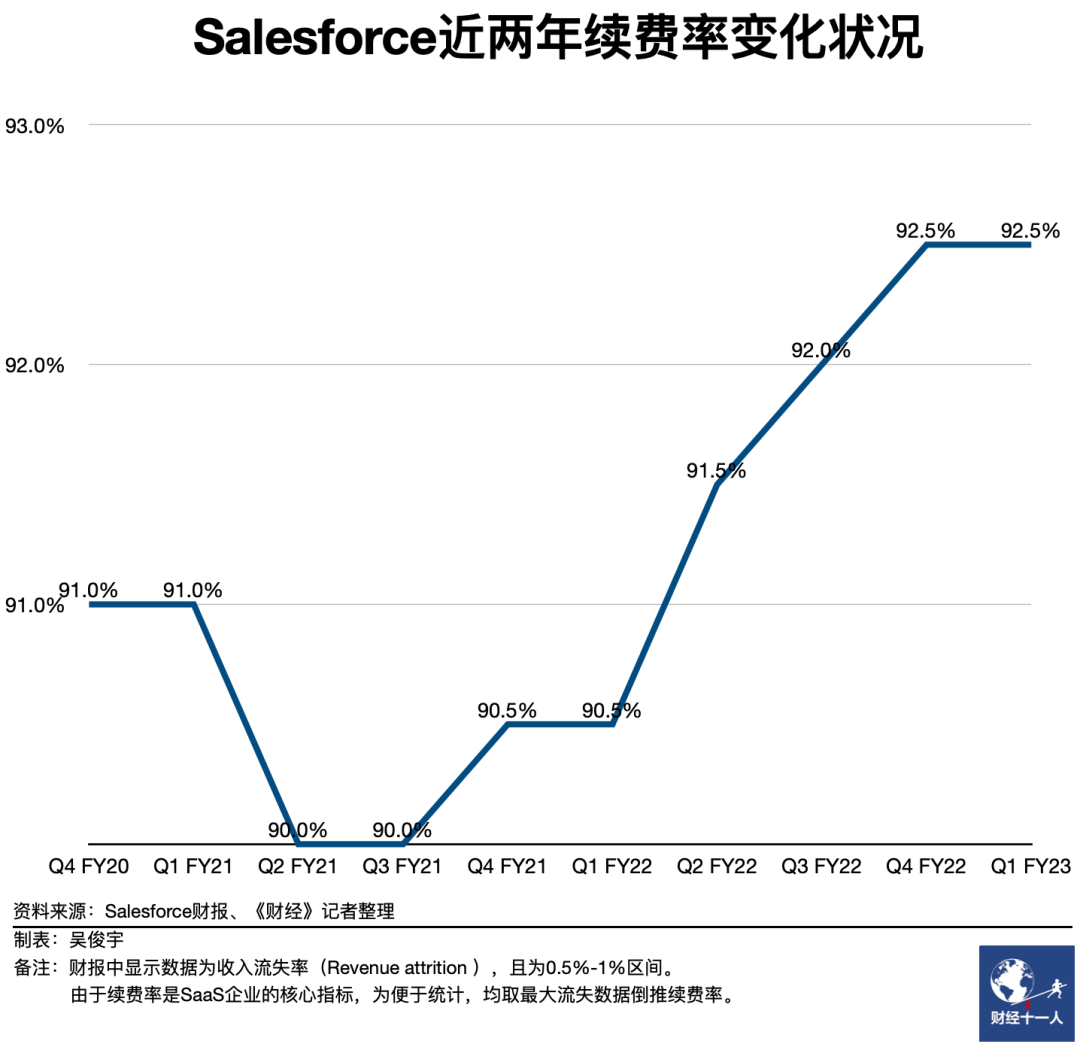

SaaS企業具有優秀的財務模型,和傳統軟件許可和定制模式的最大區別是,穩定可預期的老客戶會持續貢獻續費。續費率決定了企業未來的收入基本盤。2021財年,Salesforce因2020年出現新冠疫情續費率略有下滑。但此后續費率持續攀升,目前已達到了92.5%。

Salesforce經典的戰略路徑、完整的生態布局穩定的利潤率和續費率、持續下降的銷售費用率和持續上漲的研發費用率,以及從北美到歐洲、亞太的海外拓展步伐目前來看都不是大問題。

目前遭遇到的最大問題無非有二:

其一,它在一個充滿想象力的細分市場上確實已經占據了制高點。其問題是新的巨頭進來了,隨著自身的擴張,它來到了更大的競爭舞臺,這是壓力之一;

其二,資本市場對它的期待不再是之前的定位了,而是新一輪競爭之中的Salesforce,能不夠滿足資本市場的期待,繼續獲得支持,這是它的另一個未來命題。

作者為《財經》記者

本文來自微信公眾號 “財經十一人”(ID:caijingEleven),作者:吳俊宇,36氪經授權發布。