2.2、從【單一觸點(diǎn)】到【體驗(yàn)全旅程】

1)體驗(yàn)管理是成為零售銀行業(yè)服務(wù)新范式:

根據(jù)畢馬威今年6月發(fā)布的《中國(guó)銀行業(yè)調(diào)查報(bào)告》,進(jìn)入2022年,銀行業(yè)除了面臨宏觀經(jīng)濟(jì)短期形勢(shì)嚴(yán)峻、銀行經(jīng)營(yíng)承壓、監(jiān)管趨嚴(yán)趨細(xì)等挑戰(zhàn)之外,客戶結(jié)構(gòu)轉(zhuǎn)換與需求持續(xù)升級(jí)、內(nèi)外部競(jìng)爭(zhēng)激烈趨勢(shì)明顯:

“移動(dòng)互聯(lián)網(wǎng)在“十三五” 期間已經(jīng)完成普及并逐漸和居民的個(gè)人、消費(fèi)、金融生活高度融合,數(shù)字化場(chǎng)景越來(lái)越普及。同時(shí)個(gè)人客群的需求特征日益分化,新市民、親子族、銀發(fā)族等都有各自的特點(diǎn)和訴求。”

“……雖然部分銀行在優(yōu)勢(shì)領(lǐng)域脫穎而出,但是多數(shù)銀行產(chǎn)品和服務(wù)同質(zhì)化的現(xiàn)象日趨嚴(yán)重。”

“……以平臺(tái)金融為代表的創(chuàng)新模式持續(xù)對(duì)銀行業(yè)務(wù)形成沖擊……規(guī)范化運(yùn)營(yíng)的互聯(lián)網(wǎng)巨頭必將利用其在技術(shù)、數(shù)據(jù)、高頻、場(chǎng)景等方面的優(yōu)勢(shì)卷土重來(lái)……在新的監(jiān)管框架下,非銀金融機(jī)構(gòu)和銀行在資管、財(cái)富、投資銀行等中介服務(wù)領(lǐng)域的競(jìng)爭(zhēng)也將持續(xù)升級(jí)……”

于是,在諸多內(nèi)外部發(fā)展壓力下,銀行業(yè)數(shù)字化轉(zhuǎn)型的核心價(jià)值聚焦在“提質(zhì)創(chuàng)新”和“降本增效”上:

? 比如面對(duì)用戶需求持續(xù)升級(jí)的情況,儲(chǔ)蓄、消費(fèi)、理財(cái)?shù)刃枨笾丿B且高頻,銀行服務(wù)與產(chǎn)品將更加場(chǎng)景化;除了傳統(tǒng)的以銀行網(wǎng)點(diǎn)為代表的線下體驗(yàn)觸點(diǎn)將逐漸向線上轉(zhuǎn)移之外,還可能產(chǎn)生更多新的線上化體驗(yàn)觸點(diǎn)。

例如過(guò)去轉(zhuǎn)賬、取款、購(gòu)買理財(cái)產(chǎn)品等需要本人到網(wǎng)點(diǎn)辦理,而現(xiàn)在只需要在銀行官網(wǎng)、App、公眾號(hào)、小程序上就能完成。

? 再比如面對(duì)用戶結(jié)構(gòu)更加多層級(jí)化的特征,銀行將需要更加細(xì)化的用戶標(biāo)簽,更精細(xì)化的用戶畫像是精準(zhǔn)服務(wù)的前提,也是銀行形成差異化優(yōu)勢(shì)、擺脫“千行一面” 的重要機(jī)會(huì)。

顯著變化之一是“Z時(shí)代”的崛起,作為新一代網(wǎng)民他們?cè)谥T如儲(chǔ)蓄、理財(cái)?shù)葮I(yè)務(wù)辦理習(xí)慣上的特征或需求點(diǎn)就與70年代、80年代的相差較大;再或者如報(bào)告中指出的親子族、銀發(fā)族等,都需求各異,對(duì)銀行的產(chǎn)品或服務(wù)提出更多個(gè)性化的要求。

總結(jié)下來(lái),在不同場(chǎng)景之下、以有效的產(chǎn)品與服務(wù),確保多結(jié)構(gòu)層用戶滿意成為銀行業(yè)數(shù)字化轉(zhuǎn)型趨勢(shì)下發(fā)展的新要求;

這在本質(zhì)上與筆者一直關(guān)注的體驗(yàn)思維不謀而合,即:基于客戶體驗(yàn)旅程上的關(guān)鍵觸點(diǎn)提供(并優(yōu)化)產(chǎn)品與服務(wù),以實(shí)現(xiàn)管理客戶對(duì)產(chǎn)品或公司的全面體驗(yàn)。

2)以銀行零售業(yè)務(wù)為例,說(shuō)明如何落地體驗(yàn)管理:

前文提到,筆者在某銀行辦理開(kāi)卡業(yè)務(wù)時(shí),因身份審核不通過(guò)而被粗暴“打回”戶籍地開(kāi)證明的精力。

作為辦理業(yè)務(wù)的銀行用戶,我因?yàn)榉?wù)人員一句不太準(zhǔn)確的服務(wù)指令,鬧了一場(chǎng)為了證明”我是我”而跑短腿的烏龍并且無(wú)處發(fā)聲;而提供服務(wù)的銀行,也絲毫不知道曾經(jīng)發(fā)生過(guò)這樣的烏龍事件。

作為銀行服務(wù)用戶全程中的一個(gè)縮影,銀行要如何避免這類體驗(yàn)插曲再次發(fā)生?

-

-

其次是【定位】問(wèn)題發(fā)生原因、問(wèn)題等級(jí),

-

最后是【行動(dòng)】解決當(dāng)次體驗(yàn)問(wèn)題并整改、規(guī)避同類事件再發(fā)生。

? 比如針對(duì)線下網(wǎng)點(diǎn)的服務(wù)滿意度:如果對(duì)已完成業(yè)務(wù)辦理的用戶,能以短信、郵件、微信服務(wù)通知等方式發(fā)送滿意度相關(guān)的調(diào)研問(wèn)卷,或許能為傳遞用戶好的或不好的體驗(yàn)與感受提供橋梁;

? 再例如用戶在手機(jī)銀行App上購(gòu)買理財(cái)產(chǎn)品、查看理財(cái)產(chǎn)品但未購(gòu)買等,此時(shí)也能通過(guò)線上化的方式觸發(fā)用戶滿意度相關(guān)調(diào)研問(wèn)卷,將為相關(guān)產(chǎn)品優(yōu)化與改善提供更多中肯意見(jiàn)。

? 再例如住房貸款申請(qǐng)等流程,線上化的貸款前、中、后客戶體驗(yàn)調(diào)研也更能從用戶視角改善流程、提升貸款流程申請(qǐng)便捷度等體驗(yàn)……

根據(jù)倍市得服務(wù)多家銀行落地體驗(yàn)管理的實(shí)踐經(jīng)驗(yàn)來(lái)看,以上幾類用戶滿意度相關(guān)的調(diào)研場(chǎng)景,也是銀行零售業(yè)務(wù)中的重點(diǎn)業(yè)務(wù)旅程觸點(diǎn)。

通過(guò)對(duì)關(guān)鍵觸點(diǎn)上的梳理、重塑以及指標(biāo)統(tǒng)一規(guī)整等,能在客戶體驗(yàn)管理的體系化、及時(shí)性上得到改善,為銀行接下來(lái)的一系列體驗(yàn)數(shù)據(jù)收集、分析以及行動(dòng)指導(dǎo)提供基礎(chǔ)。

于是為了形成更及時(shí)有效的管理,銀行在開(kāi)展客戶體驗(yàn)管理時(shí),就有了如下步驟:

? 鎖定核心目標(biāo)——從戰(zhàn)略層面確立管理方向與目標(biāo),將為后續(xù)確立指標(biāo)、開(kāi)展行動(dòng)奠定基調(diào);

? 關(guān)鍵觸點(diǎn)梳理——抓主要矛盾,對(duì)影響客戶體驗(yàn)的重點(diǎn)區(qū)域優(yōu)先關(guān)注;

? 構(gòu)建指標(biāo)體系——量化是管理的前提,對(duì)于感性的客戶體驗(yàn)需要首先構(gòu)建一套指標(biāo)體系用戶對(duì)比和分析,便于明確優(yōu)化和管理方向;

(僅示例)

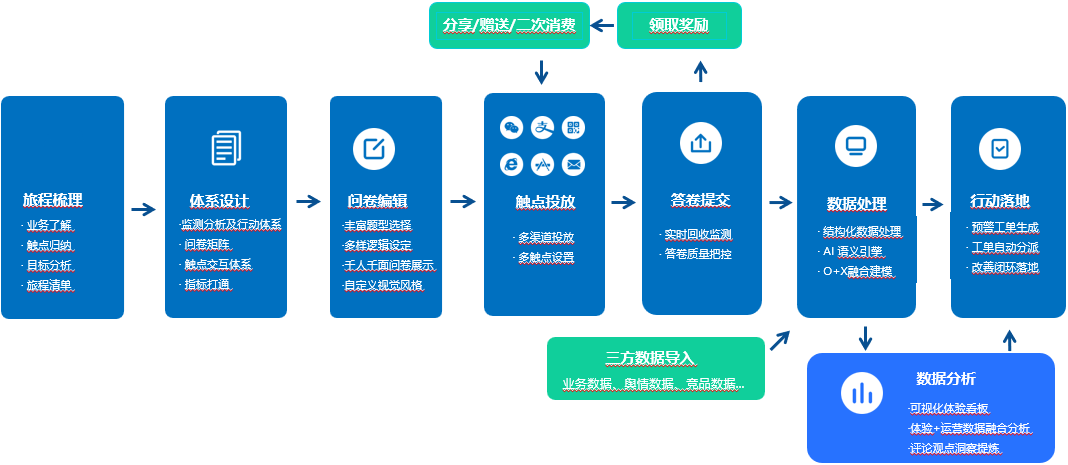

? 數(shù)字化體驗(yàn)管理系統(tǒng)部署——面對(duì)銀行業(yè)多客群、多觸點(diǎn)的客戶體驗(yàn)管理需求,要做到全量觸達(dá)、及時(shí)反饋、快速分析并指導(dǎo)行動(dòng),需要數(shù)字化技術(shù)的加持。

事實(shí)上,除了從重點(diǎn)業(yè)務(wù)旅程觸點(diǎn)上投放問(wèn)卷以獲取客戶體驗(yàn)數(shù)據(jù),一些專門設(shè)置的客戶服務(wù)入口同樣也是客戶體驗(yàn)傳遞的重要途徑,比如在線客服、客服熱線、客訴系統(tǒng)、社區(qū)論壇等,以及以手機(jī)銀行中“吐槽建議”等為代表的非關(guān)鍵用戶觸點(diǎn),同樣成為重要客戶體驗(yàn)數(shù)據(jù)收集入口。

于是,覆蓋線上、線下客戶體驗(yàn)心聲全量觸達(dá)、監(jiān)測(cè)的零售銀行客戶體驗(yàn)監(jiān)測(cè)閉環(huán)到這里基本成型:

- 當(dāng)用戶行為觸發(fā)銀行業(yè)務(wù)關(guān)鍵字段設(shè)置或業(yè)務(wù)周期性調(diào)研需要時(shí)(when)

- 基于關(guān)鍵客戶體驗(yàn)觸點(diǎn)(where)

- 針對(duì)關(guān)鍵體驗(yàn)對(duì)象(who)

- 以調(diào)研問(wèn)卷為主要手段(how)

- 多維度獲取客戶體驗(yàn)數(shù)據(jù)(what)

- 了解客戶體驗(yàn)好/不好的原因(why)

這成為銀行服務(wù)和產(chǎn)品優(yōu)化的GPS,幫助定位問(wèn)題、發(fā)現(xiàn)機(jī)會(huì)、指引方向。

銀行業(yè)體驗(yàn)管理觀點(diǎn)總結(jié)

除了零售業(yè)務(wù),對(duì)公業(yè)務(wù)、財(cái)富管理同樣是銀行業(yè)中需要以體驗(yàn)思維為導(dǎo)向的重點(diǎn)業(yè)務(wù)領(lǐng)域。延續(xù)本文關(guān)于零售業(yè)務(wù)中客戶體驗(yàn)從【收集-分析-行動(dòng)】的管理路徑,對(duì)公與財(cái)富管理相關(guān)業(yè)務(wù)的體驗(yàn)管理動(dòng)作同樣需要:

-

-

梳理和重塑業(yè)務(wù)關(guān)鍵旅程觸點(diǎn),

-

系統(tǒng)規(guī)劃客戶體驗(yàn)指標(biāo)體系,

-

階段性部署數(shù)字化體驗(yàn)管理體系,

由此達(dá)到精準(zhǔn)化服務(wù)、提升客戶體驗(yàn)的目標(biāo)。

雖然落地流程上大多相似,但對(duì)于國(guó)內(nèi)很多銀行而言,具體到行動(dòng)上仍有較長(zhǎng)一段路要走。這個(gè)過(guò)程中,將對(duì)銀行自身業(yè)務(wù)賦能、人員能力、管理工具等方面不斷提出新要求,倍市得認(rèn)為:除了銀行【自建能力】,通過(guò)【外部合作】共同打造數(shù)字化的銀行客戶體驗(yàn)將是必然趨勢(shì)。