萬億咖啡賽道或將再出一個IPO?窄門入局、寬門出圈的它,做對了什么?

不久前,被稱作“北美傳奇咖啡品牌”的Tim Hortons China傳出好消息:將沖擊美股SPAC上市。消息一出,即被“圈內圈外”寄予厚望:如若上市成功,其或將成為近兩年里咖啡圈走出的最大一家上市公司。

盡管如此,質疑的聲音也不在少數:

“國內咖啡市場的競爭已經高度白熱化,咖啡行業處在嚴重內卷時期,Tims中國的整體核心競爭力并不突出。論性價比不如瑞幸,空間感遜色于星巴克,便捷性更比不上麥當勞、肯德基。”

乍看似乎很有道理,但細究下來,從Tims中國的首店落戶上海到如今沖刺IPO,當中的一些“必然性”其實有跡可循。

如果要用一句話來概括,我愿稱之為“窄門入局、寬門出圈的典范”。

圖片來源于品牌官網

1)先天窄

2019年2月,Tims在中國的首店登陸魔都。

彼時,星巴克已在國內扎根多年,用戶心智方面無需多言。而另一邊,言星巴克必然要提的瑞幸咖啡在國內也風頭正勁:1月8日,瑞幸宣布總門店數達4507家,正式超越星巴克,坐上國內連鎖咖啡品牌“頭把交椅”;緊隨其后,又迎來總市值突破百億美元大關的利好消息。

消費者端,星巴克、瑞幸咖啡毫無懸念占據“2019年中國最受消費者歡迎的咖啡品牌排行榜”冠、亞軍位置,國內咖啡市場儼然出現“雙寡頭”局面。

圖片來源于網絡

除此之外,排名后13位也不乏熟悉的身影:魚眼咖啡、貓屎咖啡、太平洋咖啡、Costa、麥隆咖啡、雕刻時光、漫咖啡、麥咖啡、咖啡之翼、湃客咖啡、上島咖啡、兩岸咖啡和連咖啡……

一言以蔽之,Tims這個“北美傳奇咖啡品牌”入局中國市場的時間并不算早。在本就已經先來者云集的國內咖啡圈子里,說Tims入局即面臨一片擁擠、狹窄并非夸張。

來自市場環境本身的“先天狹窄”,此為“窄門之一”。

2)主動窄

如果說入局時間較晚導致的品牌賽道狹窄屬于“先天性”,那么其“大眾化”的定位便是“主動窄”的過程。

作為加拿大國民級的咖啡品牌,Tims以物美價廉著稱。其在加拿大本土市場占有率超過60%(星巴克僅占7%,真是沒有對比就沒有傷害~),“國民品牌”當之無愧。而當我們從“咖啡作為大眾消費品”的定位再重新解讀國內咖啡市場時:國內咖啡“大眾化”,尚需時日。

這一觀點也得到行業數據的印證:

2021年,中國內地年人均消費現制咖啡1.6杯,一二線城市年人均消費現制咖啡3.8杯。對比日本年人均消費現制咖啡176杯,和美國年人均消費現制咖啡313杯,中國現制咖啡行業仍有廣闊發展空間,盡管一二線城市的咖啡消費已初具規模,但與發達國家仍然存在較大差距,行業具有較大成長空間(數據來源于《2021年中國連鎖餐飲行業報告》)。

這也造就了國內很多咖啡店為了招徠消費者,常著力于打造店內氛圍的現象,即便品牌影響力如星巴克,入華20余年、門店數5700+,“空間感”依然是其品牌特色、營銷定位的重要標簽。以“場景”為特征的品牌定位直接影響了國內咖啡市場的定價水平,也使得國內咖啡難于“大眾化”。

國內咖啡行業現狀一面要以低價滿足日常消費的“剛性需求”,一面以服務“場景需求”為目標而價格水漲船高。如果要將咖啡回歸日常飲料、開拓更開闊的大眾化市場,則意味著需要一個既符合日常消費需求、又滿足場景需求的“中間地帶”。

這一預判既成為Tims咖啡進入中國的重要初衷,同時也在一定程度上成為Tims“自我約束”的原因:

大眾化的定位首先將定價區間限制到15-30元之間,使得Tims不僅要與同價位的Manner、瑞幸、挪瓦等品牌爭奪市場、同時還要直面星巴克等品牌的強勢競爭;甚至還可能與時萃、永璞、三頓半等速溶類新品牌正面交鋒(比如不久前,一向主打線上陣線的永璞咖啡全國線下首店落戶上海衡復,就成功收割一波關注)。

看似上有高價客群可發展、下有低價消費人群可挖掘,實則受眾資源有限、競爭對象眾多,此為“窄門之二”。

盡管窄門入局未占先機,但以推進咖啡“大眾化”市場為初衷,Tims的破局路卻越走越寬,具體是做對了哪些舉措呢?

1)店型組合

如前文提到的,Tims咖啡的定位著眼于既滿足日常消費的剛性需求,又匹配空間感、設計感等場景需求。為了實現這個定位,Tims咖啡落地了一套分工明確、層次清晰的店型組合:

- 金楓店:主打旗艦店和城市首店,無論在面積還是設計上都要求較高,力求為消費者提供完整品牌體驗;

- 紅楓店:屬于常規店,有全菜單提供剛需之余,也為消費者提供空間感;

- Tims GO:以外賣、外帶為主,是針對中國市場需要而開發的新店型。

這為品牌高質效布局市場、精準服務提供了極大便利。

從相關信息搜索來看,Tims咖啡在上海開設首店之后,并沒有立刻“等比復制”到北京、深圳等傳統意義上的一線城市,而是轉戰到大連、鄭州等二、三線城市。基于消費者對“咖啡店就應該有空間感的固有認知”,主打空間需求的旗艦店先行進入二三線目標人群的視野,加上平民的價位,使得Tims“下沉”進展順利。

除了上述店型組合,跨界聯名作為當下熱門的營銷手段之一,也成功為Tims拓寬“營銷路子”。其規劃的聯名店店型,區別于原有店型、成為定向吸引年輕消費群體的特殊存在。比如:

- 與騰訊合作的電競主題咖啡旗艦店,

- 與QQ音樂聯名開設的主題店,

- 與B站共同策劃落地的《全職高手》主題店,

- 與餓了么共同開設主題店等,

這些都成為Tims打造空間的重要組成部分。

總結來說,在平民路線的定位下,層級化的店型組合在Tims早期樹立品牌形象、搶占用戶心智等方面發揮了重要作用。

2)產品組合

產品思路上,“一杯好喝不貴的咖啡”始終是Tims的初衷。但現實情況是,前有“圈內”的先來者已經建立了消費認知;后有“隔壁賽道”各類茶飲品牌半路殺出,高頻迭代的網紅爆品持續搶奪流量;更有甚者,諸如李寧、中國郵政、中國石化、萬達、同仁堂等也“異軍突起”爭奪市場。

簡直跨界新高度

為了兼顧消費者“續命”與“嘗鮮”兩重需求,Tims從產品迭代周期和用戶生命周期兩個維度設計產品組合:

- 一方面,“咖啡+暖食”的品類組合滿足了大多數消費者“續命”的剛需,更容易獲得白領職工、高校學生等客群青睞;

- 另一方面,咖啡飲品規劃上則通過“常規款+爆品款”的組合,一邊持續沉淀忠誠客戶、保持復購,另一邊保持每年5-6波新品的上架頻次,為拉新、促活提供了更多機會。

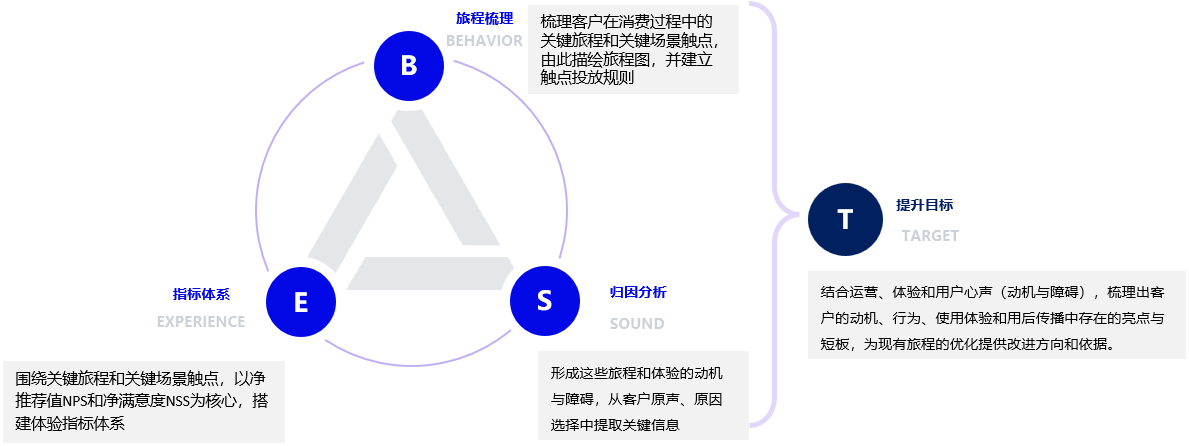

這種系統化、體系化的產品布局思路也在一定程度上與倍市得BEST客戶體驗旅程模型相契合:

- Behavior,即旅程行為,從消費者與品牌產生交互的關鍵觸點出發感知消費體驗、發現消費需求;

- Experience,即體驗指標,借助一系列量化指標(比如滿意度指數、NPS指數)用于監測消費者體驗變化;

- Sound,即客戶原聲(比如調研數據、客服反饋、社媒評論等渠道),從中提取發現消費動機(或阻礙);

- Target,即體驗管理目標,通過對前述B\E\S維度的整合與提煉,為階段性的產品優化、服務提升等提供方向與依據。

倍市得BEST模型

在品牌定位的“頂層戰略”下,確定產品方向、對標消費需求“兩條腿走路”,使Tims搶占用戶心智、培養忠誠用戶的目標得以齊頭并進。

3)營銷組合

相比于部分網紅品牌的“眼球經濟”,Tims咖啡的經營策略更側重于以“消費者”為核心,不論是店型規劃還是產品設計,還是在面向會員持續數字化的營銷推廣。

從往期Tims相關的采訪中可以看到,Tims咖啡的數字化探索范圍覆蓋前端會員點單界面、后臺運營體系乃至店面選址等品牌經營全鏈路。

- 前端點單:要讓喝咖啡成為大眾化的消費行為,“獲取”方式足夠便捷尤為關鍵。以入駐外賣平臺、基于微信生態自建營銷體系為主要入口,線上多點單入口與線下多店型相結合,為消費者“隨用隨取”、“按需獲取”、高頻復購提供更多選擇機會;

- 店面選址:線上服務離不開線下門店作為落腳點,覆蓋到足夠數量的客群,在很大程度上決定了門店的出單量、復購率、配送時效、利潤值等經營數據。為此,Tims在選址方面的數字化探索同樣在持續進行。

- 后臺運營:消費端需求旺盛意味著需要在備料、服務、出單等方面提供更多人力,除了實現訂貨線上化,根據歷史訂單水平預估備料數量、借助系統排班等,系統化的操作管理使人力得以從繁瑣中解放出來,轉而專注訂單生產與服務,由此形成從后端運營與前端服務的良性循環。

放眼圈內圈外各家的玩法,雖然品牌之間的經營策略或相近或重疊,但可以肯定的是,以品牌定位為開端,Tims咖啡入局國內市場后,已經探索出一條適合自身的成功經驗,可以說是窄路越走越寬。

某種程度上,這也推進了國內以“場景需求”為主的傳統咖啡市場向“大眾化”轉變,而Tims咖啡也從搶灘、圈占流量,逐漸進入挖掘需求、釋放潛在消費能力的“拓荒期”。

站在品牌長期發展的角度來看,我們認為:

對于Tims而言,不論上市成功與否都將是一個新開端。賽道競爭依舊、而消費者需求持續更迭的當下,如何做到緊抓消費者需求、如何持續探索并拓寬咖啡“大眾化”市場,將是Tims咖啡需要持續思考的問題;

此外,對于那些尚在迷茫或摸索中的圈內品牌而言,Tims咖啡的成功經驗能否借鑒、如何借鑒,也需要辯證看待。畢竟,吾之蜜糖,彼之砒霜,在同質化成為市場主旋律的當下,品牌如何產品定位、經驗決策、營銷推廣等方面另辟蹊徑,同樣是一項沒有重點的必修課。

以上種種,也促使倍市得長期持續專注數據洞察、深耕體驗領域;基于諸多項目服務經驗,我們期待為更多品牌經營創新、破局出圈提供可借鑒的落地方案與系統工具,期待交流~