對于上世紀(jì)50年代計算機出現(xiàn),60年代軟件從計算機硬件中分離出來,于是出現(xiàn)了獨立的軟件公司,實現(xiàn)了工業(yè)自動化和大規(guī)模復(fù)雜計算。

又過了十年,即到了70年代,企業(yè)軟件(Enterprise Software)出現(xiàn)了,標(biāo)志性公司如SAP就誕生在這個年代。歷史進入80年代末,企業(yè)軟件發(fā)展成了一個獨立而龐大的產(chǎn)業(yè)。

也正是在這個時期,伴隨著現(xiàn)代化企業(yè)的形成過程,企業(yè)軟件成為企業(yè)不可或缺的發(fā)展力量,企業(yè)對其依賴程度也達到最大化。在歐美發(fā)達國家,沒有企業(yè)軟件,是難以想象的。

過去的30年里,企業(yè)規(guī)模越做越大,組織結(jié)構(gòu)越來越復(fù)雜,它們在快速擴張的發(fā)展中沒有跑散架,很大程度是因其得到企業(yè)軟件的保障和支撐。

這一切都說明,40年間企業(yè)軟件不但產(chǎn)生了巨大的行業(yè)發(fā)展紅利,軟件公司也獲得了超額的收益回報。

而國內(nèi)的企業(yè)軟件,大約始于90年代中期。也就是說,在起跑線上就晚了二十多年。在隨后的時間里,因為各種原因也沒有快速趕上;而是一直陷于“找死”還是“等死”的糾結(jié)中。在過去的四十年、特別是改革開放之后,也是中國企業(yè)發(fā)展最快的時代。但多數(shù)行業(yè)或企業(yè),并沒有享受到軟件的紅利,也沒產(chǎn)生出世界級的企業(yè)軟件公司。

正當(dāng)我們以為看清了以信息化帶動工業(yè)化的趨勢之時,不料企業(yè)軟件本身也到了瓶頸期;代之而起的SaaS迅速成為主流。

因為軟件已經(jīng)滲透到這個世界的方方面面和各個角落,于是就有了“軟件吃掉世界”的說法。這還不算完,從趨勢看,結(jié)局可能是SaaS吃掉軟件。

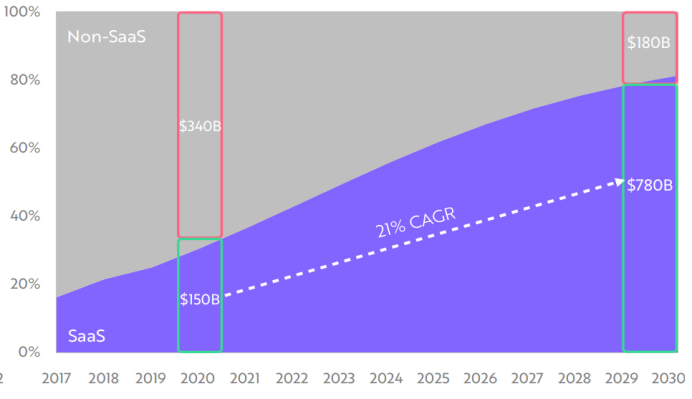

這個說法不是為了吸引眼球,而是有數(shù)據(jù)的分析和預(yù)測,下圖是知名投資調(diào)查公司ARK的分析。

從這張圖上,可以看出幾個重要的數(shù)據(jù)趨勢。

首先看2020年,SaaS僅用了短短數(shù)年時間,就擠占了企業(yè)軟件30%的市場。其次是SaaS將以21%的年復(fù)合增長率(CAGR),至2030年收入由目前的1500億美元,達到7800億美元,這意味著SaaS將占有約80%的市場。

如果這個預(yù)測趨勢正確的話,那么SaaS將名副其實地吃掉了企業(yè)軟件。

國內(nèi)的企業(yè)軟件,在起點上就已經(jīng)落后了將近二十年。好在SaaS并沒有這么大的差距,起點時間只有幾年的差距。

不過在發(fā)展速度上,國內(nèi)外SaaS的差距又變得巨大。統(tǒng)計來看,國外SaaS從創(chuàng)立到IPO,平均約七年時間。而迄今為止,國內(nèi)真正意義上的SaaS上市公司(不包括SaaS概念公司),比鳳毛麟角還少。

資本市場對SaaS的加持必不可少,目前SaaS上市公司的總市值接近1.5萬億美元。當(dāng)然,能夠參與其中,必須熟悉SaaS的游戲規(guī)則,也就是諳熟SaaS的商業(yè)指標(biāo)和商業(yè)化方法。即:

在這兩方面都能做好的國內(nèi)SaaS公司真不多。雖然SaaS的商業(yè)模式很容易理解,但按照其規(guī)范化運作卻非常難,或者說很多都是按軟件模式去運作SaaS。

所謂商業(yè)化,即規(guī)模化的持續(xù)變現(xiàn)策略和方法。從組織到業(yè)務(wù)流程,建立和運營一套屬于SaaS的變現(xiàn)體系。

對SaaS商業(yè)模式的堅守,以及商業(yè)化能力的養(yǎng)成,是造成國內(nèi)外SaaS行業(yè)差距的主要原因。如此下去,這個差距會越來越大。國內(nèi)SaaS即使沒輸在起跑線上,但最終也會輸在終點線上。

當(dāng)國內(nèi)企業(yè)在數(shù)字化轉(zhuǎn)型道路上奮力追趕時,沒想到賽道卻發(fā)生了變化。

企業(yè)軟件因為其固有的成本問題、交付問題,以及效率等問題,都成了數(shù)字化轉(zhuǎn)型的巨大障礙。因此,以企業(yè)軟件為主要依托的數(shù)字化轉(zhuǎn)型,正在被互聯(lián)網(wǎng)化的SaaS所替代。

需要切換賽道了,但國內(nèi)的軟件廠商或服務(wù)商卻沒有做好轉(zhuǎn)型的充分準(zhǔn)備。

傳統(tǒng)的企業(yè)軟件公司,在向SaaS轉(zhuǎn)型這件事上,基本是懵的。在對SaaS模式的理解和商業(yè)化能力上,甚至還不如SaaS創(chuàng)業(yè)公司。

它們在SaaS轉(zhuǎn)型上,也是心態(tài)各異。有的認(rèn)為向SaaS轉(zhuǎn)型沒有必要,靠目前的軟件業(yè)務(wù)模式也能再撐一陣。有的只是借助SaaS概念,改變軟件產(chǎn)品的外在形式,而不是定義新的服務(wù)。當(dāng)然,也有下決心轉(zhuǎn)型的,但不幸遇到了難以逾越的障礙,然后又回歸傳統(tǒng)業(yè)務(wù)。

其實這些都不奇怪,因為即使從全球看,軟企轉(zhuǎn)型SaaS也沒幾個真正成功的。但Adobe是個例外,孤注一擲地轉(zhuǎn)型,它才坐上SaaS行業(yè)的頭把交椅。

分析軟企轉(zhuǎn)型不成功的主要原因,是其看待客戶需求的角度,與SaaS企業(yè)有一個非常大的不同。

企業(yè)軟件廠商從一個宏觀而全面的系統(tǒng)視角入手,開發(fā)軟件產(chǎn)品和解決方案,然后說動企業(yè)客戶“你需要它們”。而SaaS服務(wù)商則是聚焦于某一類企業(yè)用戶,未被滿足的業(yè)務(wù)需求,提供有針對性的服務(wù)。

可以看出,在企業(yè)軟件和SaaS之間存在著一個很大的鴻溝。除了軟件本身外,二者并無多少關(guān)聯(lián),因此軟企轉(zhuǎn)型的難度可想而知。

實際上,SaaS出現(xiàn)之后,企業(yè)客戶的購買模式已經(jīng)發(fā)生了巨大的變化。即從“向CIO銷售”,到“業(yè)務(wù)部門按需采購”,再到“好用就買”。所以,按照傳統(tǒng)企業(yè)軟件的思路,軟件越來越難賣了,而SaaS的銷售將更加容易。

我們知道,SaaS離不開生態(tài)。但大型軟件企業(yè)很難放下身段,結(jié)果經(jīng)常是把一個無中心化的SaaS生態(tài),搞成了一個自我中心的平臺。

有人說傳統(tǒng)企業(yè)軟件公司做不了SaaS,是因為缺少互聯(lián)網(wǎng)基因。我倒是覺得,它們不是互聯(lián)網(wǎng)基因的缺乏,而是軟件基因過于強大。

如不變換賽道,并做好自我轉(zhuǎn)型的準(zhǔn)備,國內(nèi)外數(shù)字化轉(zhuǎn)型的差距也會加大。

在今年世界互聯(lián)網(wǎng)大會上,聽到紅杉沈南鵬先生的一段演講。他的主要觀點:推進中小企業(yè)數(shù)字化水平是數(shù)字建設(shè)的重點,而SaaS生態(tài)是其中的關(guān)鍵路徑。其核心根據(jù)是:SaaS依靠服務(wù)訂閱模式,解決了中小企業(yè)數(shù)字化業(yè)務(wù)“用不起”的問題。

想通過傳統(tǒng)企業(yè)軟件賽道實現(xiàn)數(shù)字化超越,是一件很難的事,因為沒有那么多合格的服務(wù)資源可用。而做成像SAP和Oracle那樣的企業(yè)軟件公司,并不只是智力和財力的問題。

但是做一家成功的SaaS服務(wù)商,難度就會小很多,這就解決了轉(zhuǎn)型資源的緊缺問題。

彎道超車,很容易翻車。但換道超車,就有希望成功超越。

國內(nèi)企業(yè)軟件的普及率不高,未必是一件壞事。數(shù)字化轉(zhuǎn)型以SaaS方式,從廣大的SMB入手;因為沒有歷史IT包袱,轉(zhuǎn)型會更快見到成效。

本文經(jīng)授權(quán)轉(zhuǎn)載自微信公眾號:ToBeSaaS

專家介紹:

如果你想了解更多SaaS干貨和方法論,歡迎訪問36氪企服點評!