中國(guó)財(cái)科院2021年“企業(yè)成本”大型調(diào)研成果發(fā)布會(huì)順利召開

2月22日下午,由中國(guó)財(cái)科院主持召開的「2021年“企業(yè)成本”大型調(diào)研成果發(fā)布暨研討會(huì)」在京順利召開。

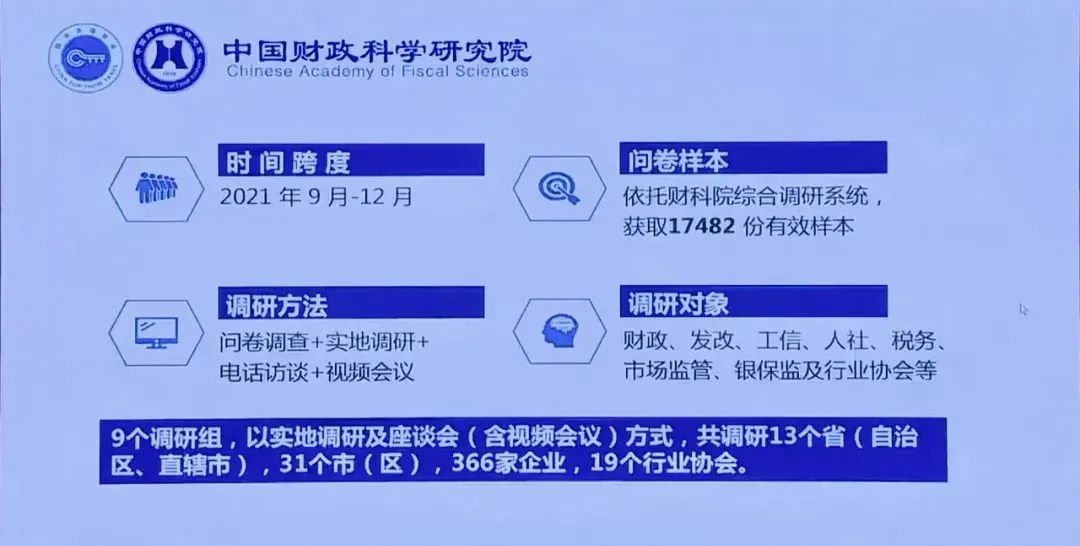

本次調(diào)研聚焦「以風(fēng)險(xiǎn)視角透視新發(fā)展階段的企業(yè)成本特征」,采用問(wèn)卷調(diào)查+實(shí)地調(diào)查+電話訪談+視頻會(huì)議等多種調(diào)研方式,調(diào)研對(duì)象覆蓋財(cái)政、發(fā)改、工信、人社、稅務(wù)、市場(chǎng)監(jiān)管、銀保監(jiān)以及行業(yè)協(xié)會(huì)。

依托財(cái)科院綜合調(diào)研系統(tǒng)(由倍市得客戶體驗(yàn)管理平臺(tái)提供技術(shù)支持),項(xiàng)目累計(jì)獲取有效問(wèn)卷17482份,為全面評(píng)估企業(yè)成本狀況及其變化、基于“風(fēng)險(xiǎn)-成本”分析框架提出提升治理效能、降低風(fēng)險(xiǎn)成本的對(duì)策建議提供了有效依據(jù)。

報(bào)告基于企業(yè)成本現(xiàn)狀連拋5問(wèn)并給予解答。中國(guó)財(cái)政科學(xué)研究院黨委書記、院長(zhǎng)、研究員劉尚希,在發(fā)布會(huì)現(xiàn)場(chǎng)就調(diào)研總報(bào)告做簡(jiǎn)要闡述。

報(bào)告指出:當(dāng)前我國(guó)降成本政策的階段性成效顯著,集中體現(xiàn)在以下幾點(diǎn):

? 減稅降費(fèi)成效明顯,企業(yè)稅費(fèi)負(fù)擔(dān)整體下降:

根據(jù)2021年財(cái)科院“企業(yè)成本”在線問(wèn)卷調(diào)查數(shù)據(jù)顯示,企業(yè)稅收收入占GDP的比重,從2016年的17.5%將至2020年的15.2%——宏觀稅費(fèi)明顯降低。

此外,2020年規(guī)模以上工業(yè)企業(yè)營(yíng)業(yè)成本率較之2015年最高值下降了約1.7個(gè)百分點(diǎn),企業(yè)成本負(fù)擔(dān)得以減輕、微觀主體活力得到激活。

? 企業(yè)資產(chǎn)負(fù)債率穩(wěn)步下降,經(jīng)營(yíng)效益有所改善:

從2018年-2020年數(shù)據(jù)來(lái)看,樣本企業(yè)的資產(chǎn)負(fù)債率持續(xù)下降,年均下降0.31%,與之相對(duì)應(yīng),同期樣本企業(yè)總資產(chǎn)報(bào)酬率不斷提高,年均增長(zhǎng)0.44%。

? 營(yíng)商環(huán)境持續(xù)向好,“辦事”成本下降:

調(diào)研結(jié)果顯示,受調(diào)研企業(yè)市場(chǎng)主體對(duì)營(yíng)商環(huán)境改善的獲得感較高。其中,“辦事方便”是企業(yè)對(duì)營(yíng)商環(huán)境多維目標(biāo)中最基礎(chǔ)要求,此外還涉及企業(yè)準(zhǔn)入、準(zhǔn)營(yíng)、準(zhǔn)建、準(zhǔn)退等全生命周期的市場(chǎng)環(huán)境、政策環(huán)境、創(chuàng)新環(huán)境、法治環(huán)境等多種因素。

對(duì)此,還要進(jìn)一步加強(qiáng)政策統(tǒng)籌和系統(tǒng)集成程度,從辦事便利的基礎(chǔ)層面向更高層次躍升。

? 數(shù)字化喚醒賦能企業(yè)降本增效:

受訪企業(yè)認(rèn)為,提高生產(chǎn)效率、節(jié)省人工成本、提高管理效率、節(jié)省生產(chǎn)成本數(shù)字化轉(zhuǎn)型帶來(lái)顯著改善,占比分別為69%、64.15%、61.31%、48.62%。

但與此同時(shí),降成本政策也面臨新挑戰(zhàn),例如:

- 大宗商品價(jià)格上漲,推升企業(yè)原材料成本;

- 中游企業(yè)成本高,傳導(dǎo)受制于“兩端”;

- 多因素疊加,推高下游企業(yè)運(yùn)營(yíng)成本;

- 物流成本急劇上升,全方位抬升了企業(yè)生產(chǎn)經(jīng)營(yíng)成本;

- 人工成本持續(xù)上漲。

報(bào)告指出,企業(yè)成本的源頭實(shí)際是不直觀的虛擬風(fēng)險(xiǎn)成本,對(duì)此,新發(fā)展階段既需要關(guān)注微觀實(shí)體要素成本,更需分析各種不確定性以風(fēng)險(xiǎn)形態(tài)轉(zhuǎn)化而來(lái)的成本。

原因有三:

- 其一,各種不確定性和公共風(fēng)險(xiǎn)會(huì)內(nèi)部化為企業(yè)成本;

- 其二,企業(yè)的個(gè)體風(fēng)險(xiǎn)會(huì)外部化導(dǎo)致所有企業(yè)承壓;

- 其三,治理轉(zhuǎn)型與發(fā)展轉(zhuǎn)型不適配導(dǎo)致整體成本上升。

屬于趨勢(shì)性上升的成本分別有:

- 是多種因素推高的人工成本;

- 傳統(tǒng)增長(zhǎng)方式帶來(lái)的環(huán)節(jié)成本;

- 老齡化帶來(lái)的社會(huì)保障成本。

屬于趨勢(shì)性下降的成本分別為:

- 技術(shù)進(jìn)步帶來(lái)的成本下降;

- 組織創(chuàng)新帶來(lái)的成本下降;

- 數(shù)字化發(fā)展帶來(lái)的成本下降。

報(bào)告指出,企業(yè)發(fā)展新階段面臨多層次的風(fēng)險(xiǎn)調(diào)整,宏觀風(fēng)險(xiǎn)上,全球化逆轉(zhuǎn)、內(nèi)外循環(huán)不協(xié)同以及治理轉(zhuǎn)型滯后等是主要風(fēng)險(xiǎn)來(lái)源;中觀風(fēng)險(xiǎn)則主要來(lái)自需求收縮、供給沖擊以及預(yù)期轉(zhuǎn)弱;此外,政策依賴性上升、創(chuàng)新能力不足、風(fēng)險(xiǎn)偏好轉(zhuǎn)弱也從微觀角度帶來(lái)一定程度的風(fēng)險(xiǎn)。

劉尚希院長(zhǎng)在現(xiàn)場(chǎng)也指出,“風(fēng)險(xiǎn)-成本”框架是觀察未來(lái)經(jīng)濟(jì)形勢(shì)的基本視角,基于該視角,成本的本質(zhì)其實(shí)就是風(fēng)險(xiǎn)的轉(zhuǎn)化;

但盡管如此,“風(fēng)險(xiǎn)-成本”視角下企業(yè)仍將面臨發(fā)展壓力,主要表現(xiàn)為:從短期來(lái)看,2021年第三季度以來(lái)我國(guó)經(jīng)濟(jì)出現(xiàn)較為明顯的收縮跡象;從長(zhǎng)期來(lái)看,我國(guó)面臨的不可預(yù)期風(fēng)險(xiǎn)成本仍將持續(xù)上升。

調(diào)研總報(bào)告基于“降成本要從防風(fēng)險(xiǎn)出發(fā)”的角度認(rèn)為,一方面需加大制度創(chuàng)新步伐,社會(huì)化改革和市場(chǎng)化改革應(yīng)當(dāng)協(xié)同推進(jìn);另一方面要完善兩級(jí)治理體制,調(diào)動(dòng)“防風(fēng)險(xiǎn)”的兩個(gè)積極性,即持續(xù)推動(dòng)中央與地方關(guān)系改革、同時(shí)持續(xù)推進(jìn)中央與地方的財(cái)政事權(quán)和支出責(zé)任劃分改革。

此外還基于金融市場(chǎng)化改革、政策預(yù)期管理以及數(shù)字賦能等多角度指出提效、降本建議。

除了基于調(diào)研成果做總報(bào)告發(fā)布與解讀,研討會(huì)現(xiàn)場(chǎng)分別基于不同維度做專題調(diào)研解讀,包括:大宗商品價(jià)格變化對(duì)成本的影響、以電商企業(yè)為例對(duì)中小微企業(yè)成本做分析、用能約束的成本效應(yīng)以及應(yīng)對(duì)策略分析以及2021年企業(yè)人工成本變動(dòng)趨勢(shì)調(diào)研等,并邀請(qǐng)多位專家學(xué)者在現(xiàn)場(chǎng)研討分析。

[免責(zé)聲明]

原文標(biāo)題: 中國(guó)財(cái)科院2021年“企業(yè)成本”大型調(diào)研成果發(fā)布會(huì)順利召開

本文由作者原創(chuàng)發(fā)布于36氪企服點(diǎn)評(píng);未經(jīng)許可,禁止轉(zhuǎn)載。