有效的費用管理體系如何進行搭建?

在很多財務總監(jiān)眼里,費用管理只是其中的一塊業(yè)務,可能都沒有在意過企業(yè)的費用應該怎么管理,但是對做財稅SaaS的企業(yè)而言,費用管理卻是我們每天都要面對的課題。

當初提出“點、線、面、體”的費用管理體系,也并不是想博人眼球,只是想用“啟發(fā)式”的方式,讓更多財務同仁能夠非常容易地理解費用管理的體系,而基于這樣的體系,也可以體系化地設計或優(yōu)化自己的費用管理相關的制度。

因此,我們常把企業(yè)的費用管理體系比作家里的“凈水器”,不管是咱們的業(yè)務領導還是費用會計,就是要負責把“費用里的雜質”過濾出來。

不合理的費用、虛假費用、不合規(guī)的發(fā)票都屬于費用里的雜質,都是需要流程中相關環(huán)節(jié)的負責人認真審核出來的。很多企業(yè)的費用管理工作都花在審核上了,也就是花在“過濾”這個步驟上了,投入的人力非常多,而對抗相關風險產生的價值卻不一定大。

費用管理的體系,本身就是“點、線、面、體”的整體體系,我們并沒有創(chuàng)造一個新的體系,而只是想用合理的語言來描述這個體系。“點、線、面、體”這個概念既是立體幾何的概念,所以相對來說大家記憶起來比較容易。下面,詳細來講一下這幾個概念和相互之間的關系。

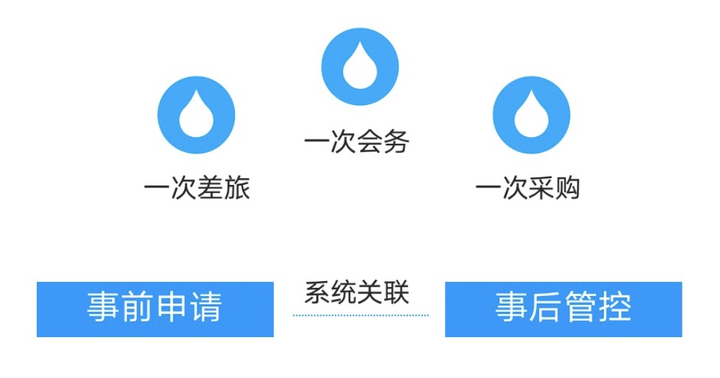

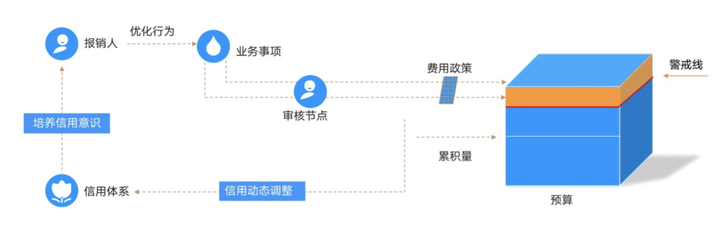

例如,一趟差旅、一次會務等。沒有把點對應到一筆費用是因為常常企業(yè)走流程不是一筆筆費用單獨走的,而是一個業(yè)務事項包含的一系列費用一起提交的。因此,一個業(yè)務事項就像“一滴水”,是一個點。

點狀的管控,是針對一個業(yè)務事項的管控,一趟差旅和一次會務的費用預算申請,就是針對一個業(yè)務事項的管控。針對一個點的管控,可能事前管控或事前事后管控。以每刻科技提供的方案為例,事后報銷去關聯(lián)事前申請來實現(xiàn)的管控就是一種點狀管控的系統(tǒng)落地方案。針對一個業(yè)務事項管控的最大難點在于,對于一個業(yè)務的產出,可能需要多次支出才能實現(xiàn),甚至很多支出是不產生業(yè)績的(銷售過程本身也是一個轉化漏斗)。如何把握支出的“必要性”和“合理性”或者“性價比”,才是費用支出的藝術所在。

一個業(yè)務事項的費用審批,要通過一個完整的審批流程,才算是完成“過濾”的。線型管控其實就是企業(yè)的審批流程。針對不同的業(yè)務特點,企業(yè)應該設置不同的審批流程。有一些費用特別專業(yè),那么需要一些專門的專家參與審核。線狀管控主要解決業(yè)務的支出費用的真實性(是否有非業(yè)務支出混入報銷)、費用的歸屬(涉及到費用的跨部門或跨項目分攤)、領導的知情權等等問題。

同時,為了提升企業(yè)的審批效率,降低領導的審批工作量,也可以設置分級授權審批。審批流程是不是設置的越長越有效?不一定,審批流的設計既要考慮有效管控,又要考慮高效管控。過長的審批流有時候是既浪費時間又降低管控的有效性,參與審批的人多了,反而更容易變成形式上的流程,卻沒有真正起到實質上管控的作用。

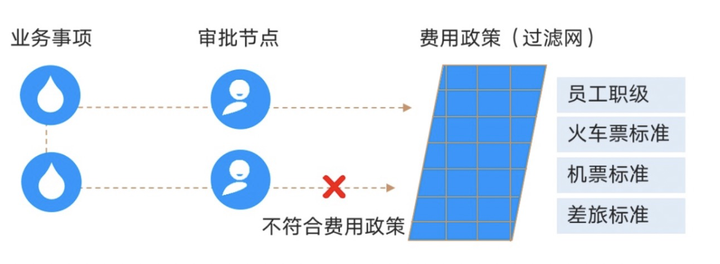

面狀的管控就像一張“過濾網”,主要對應企業(yè)的費用標準。不同的企業(yè)會制定不一樣的差旅政策,例如不同等級員工各城市的差旅、機票和火車票標準。費用會計需要根據企業(yè)的費用標準過濾出超標費用并且進行相應的處理動作。企業(yè)的差旅標準就像定義了相關工業(yè)標準的過濾網,實現(xiàn)超標準的雜質的過濾作用。

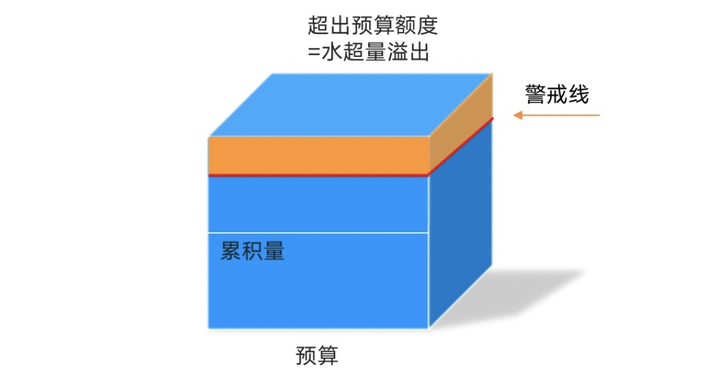

體狀的管控就像一個立方體的蓄水池,主要對應企業(yè)的預算管理。一個項目或一個部門的費用,隨著時間的積累,就會有一個積累量。一個預算單元的定義,通常是有限額的。超過限額就等同于“水超量溢出”。體的管控是整體的管控,是針對具體業(yè)務目標的費用管控或者費用經費的強限制性管控。

點、線、面、體的管控體系是相輔相成的融合體系,能解決業(yè)務中的特定費用管理問題。

>>點、線、面、體的費用管理體系<<

舉一些例子:如果只有點的管控,但是沒有預算整體的管控,容易導致看上去合理的過程,最終沒有達成相應的績效目標,從整體上,費用支出的負責人反而容易在過程中浪費而忽略整體目標。

反過來,如果只關注整體預算管控,卻不關注點的過程管理,也容易讓預算管理實效,無法通過過程管理提升費用的效應,浪費可能會更加嚴重。同樣,面狀的管理和線狀的管理,都是對點狀管理的有效補充,使得業(yè)務事項的管理越來越高效,在過程管理中形成企業(yè)正向的費用支出價值觀。

通常有個規(guī)律是企業(yè)越來越大,整個費用管理的體系越來越重。一般小企業(yè)不大會采用預算管理,同時,大企業(yè)的審批流程也會越變越復雜。這些都是隨著業(yè)務的復雜度提高和企業(yè)規(guī)模的增長而隨之改變的。如何設置既有效又高效的審批流程也是一門藝術,與一個企業(yè)的文化、歷史沿革、領導偏好等都有關系。