C端承壓B端缺位 這家公司從領跑者淪為陪跑者

從領跑者淪為陪跑者

撰文/ 陳鄧新

編輯/ 高 智

眼下,智能家居堪稱兵家必爭之地。

據IDC的數據顯示,2021年中國智能家居設備市場出貨量超過2.2億臺,同比增長9.2%,預計2022年中國智能家居設備市場出貨量將突破2.6億臺,同比增長17.1%。

而智能家居企業的“主戰場”,則是全屋智能。

互聯網巨頭、手機廠商、家電企業、初創團隊等紛紛下場布局全屋智能,渴望搶占智能家居的戰略高地。

如此一來,綠米的生存壓力肉眼可見。

作為全屋智能最早一批玩家,綠米為何從領跑者淪為陪跑者?B端缺位,綠米難以擺脫“單腿走路”?IPO之前,綠米還有哪些痛點無法回避?

競爭加劇,從領跑者淪為陪跑者?

嚴格來說,云米才是業界率先打出全屋智能旗幟的企業,一度成為行業的風向標,但率先將全屋智能作為主航道的卻是綠米。

2016年,其推出全屋智能品牌Aqara。

彼時,綠米的對手寥寥無幾,行業的注意力還放在打造智能家居爆款單品上,于是綠米一躍成為賽道的領跑者。

對此,綠米董事長兼CEO游延筠表示:“智能家居是一個系統,一個生態,絕不是單個或者幾個智能設備就叫智能家居。”

一言以蔽之,智能家居的盡頭是全屋智能。

然而,綠米的期許與市場的現實之間,橫亙著一個巨大的鴻溝:高企的價格注定相當長一段時間之內,全屋智能只能成為一個小眾市場,從而觸達人群有限,導致消費需求并未出現爆炸式增長;價格之外,智能化體驗難以滿足千人千面的實際需求,進一步加大了全屋智能的落地難度。

此背景下,綠米的底色依然是智能家居單品,帶著強烈的小米烙印。

問題在于,綠米與小米的關系頗為微妙,早年依托小米生態鏈的投資、品牌與渠道等資源快速成長,起勢之后逐漸有了品牌獨立的訴求,嘗試與小米解綁,但解綁難以一蹴而就且“后遺癥”明顯。

華米、云米如此,綠米亦如此。

這也是每一家謀求“跳反”的小米生態鏈企業,逃不掉的“宿命”。

更為糟糕的是,全屋智能已成為小米的核心戰略,綠米與小米的關系更為微妙,且競合關系之下綠米并不占優。

此外,后入者不斷涌入,全屋智能的賽道愈發擁擠。

既有UIOT、歐瑞博等初創企業,也有華為、小米等科技巨頭,還有海爾、美的、長虹等家電巨頭,更有百度、阿里巴巴等互聯網巨頭。

麻煩的是,綠米在體量上難與巨頭們相提并論,在品牌、研發、創新、資金、服務等方面都明顯處于劣勢。

那么,綠米與巨頭們爭奪消費者的認可,難度可想而知。

缺位B端,單腿走路還能走多久

拋開競爭勢態不談,綠米還面臨一個嚴峻的挑戰:全屋智能缺位B端。

綠米以C端起家,對C端的理解較為深刻,但對B端似乎并不感冒,這在初期并無不妥,如今則成為明顯的短板。

究其原因為,隨著全屋智能的門檻不斷降低,B端對其的接受度有所提高,甚至有的開發商以此為樓盤的賣點。

一名業內人士告訴鋅刻度:“全屋智能基本盤不斷擴大,一些弊端也暴露出來,這其中最為嚴重的當屬部分潛在消費者對其認知不足,這不僅僅是價格的問題,還有裝修等問題,落地難在C端表現的尤為明顯。”

事實上,全屋智能落地需要經歷實屋勘測、設計、選品、配網、安裝、調試、售后維護等長流程,大興土木成為繞不開的障礙,這考驗著消費者的耐心。

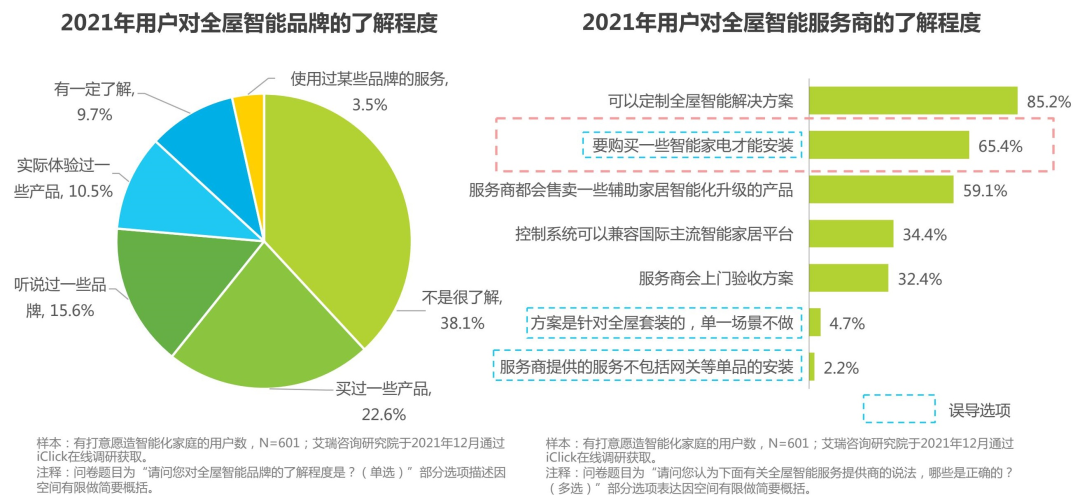

據艾瑞咨詢發布的《2021年中國全屋智能行業研究白皮書》顯示,全屋智能產業鏈仍處于發展初期,C端銷售渠道廣而散,“對于用戶而言,對全屋智能認知程度的高低和正確情況也在一定程度上使得全屋智能門檻較高,不易向下滲透”。

而上述痛點,在B端則可以通過前裝解決,畢竟精裝房原本就是開發商的傳統藝能。

據CSHIA的數據顯示,2020年全屋智能落地戶數為30萬套~50萬套,僅占新開發樓盤的1%,市場成長空間巨大。

此背景下,后入者紛紛在B端發力。

譬如,華為2021年宣布5年銷售500萬套全屋智能,為此與綠地、融創、中海、萬科、華潤、金茂、綠城、世茂等多家地產商達成戰略合作,將完成目標的希望寄托在B端。

以上可見,B端是全屋智能的關鍵入口。

問題在于,如此重要的入口,綠米的話語權卻并不大。

據奧維云網的數據顯示,2021年第三季度建材渠道全屋智能品類品牌市場份額,UIOT與歐瑞博占了大頭;2021年精裝修智能家居TOP 榜,歐瑞博以14.1%的市場占有率位列第一,而綠米以2.9%的市場占有率為墊底。

C端承壓,B端缺位,綠米的全屋智能之路不好走。

一名私募人士告訴鋅刻度:“目前來看,綠米在C端擁有先發優勢,但在B端沒有,且由于渠道不同、品牌力差異,難以將C端的經驗復制到B端。”

IPO之前,兩大問題待解

B端缺位之外,綠米在IPO上也掉隊了。

當下,歐瑞博、美智光電(美的集團)、有屋智能(海爾集團)等全屋智能企業紛紛向創業板發起沖刺,而綠米暫無相關的消息傳出。

綠米如若不想坐視對手們借助資本市場的力量做大,那么其IPO只會遲到不會缺席。

不過,綠米想給資本市場講出好故事,卻大不易。

一方面,AI能力相對不足。

全屋智能涉及云計算、大數據、5G、AI等技術,這其中AI堪稱全屋智能的技術基座,其重要性可見一斑,但由于研發投入大、研發周期長等特點,導致不同全屋智能企業的AI能力不一。

顯而易見,擁有AI基因或具有深厚AI底蘊的企業在這場廝殺中更容易勝出。

然而,綠米旗下全屋智能產品的底色為高精度人體傳感器,并不以AI見長,從這個角度來看,跟百度、小米等不在一個檔次,亟需苦練內功、提升自身的AI能力。

對此,文淵智庫創始人王超表示:“很多智能家居產品的設計和制作,都是生搬硬套的過程,加上一些傳感模塊就標榜智能,但是并沒有真正從消費者的角度出發把產品做到實用、安全。”

另外一方面,質量問題頻發。

據《2021年上海市產品質量監督抽查結果(第一批)》披露,本次抽查了1649批次產品,經檢驗不合格184批次,其中綠米旗下的智能晾衣機因標志和說明、接地措施而被判定不合格。

此外,2021年9月1日,因為生產銷售不合格智能晾衣機,深圳市市場監管局對綠米進行罰款7485元。

綠米的相關風險警示

而在新浪黑貓投訴平臺上,也不乏針對綠米的投訴,涉及窗簾電機出現故障、智能門鎖無法聯網使用、泄露用戶隱私、智能網關不支持AP面板等問題。

總而言之,在這波全屋智能大潮中,各路玩家百舸爭流,綠米的先發優勢正在逐漸喪失,后入者的彎道超車趨勢肉眼可見,后續如何重構商業壁壘考驗著綠米的智慧。

那么,綠米的前景仍有迷霧。

本文來自微信公眾號 “鋅刻度”(ID:znkedu),36氪經授權發布。