財務管理數字化: 銷售收入分析

1、銷售收入分析

在財務報表分析中,企業的銷售收入是需要重點關注的分析指標。那么銷售收入應該怎么分析呢?通常情況下有結構分析、趨勢分析、收入毛利率分析、動因分析等等。比如收入結構,我們就可以從客戶結構、區域結構、產品線結構等多個角度來進行分析。

大家如果經常看財報的話,通常情況下上市公司都會公布前五大或前十大客戶的收入和占比。假設有這么一家公司前五大客戶的收入占比從 2015 年的 40% 逐年上升到了 2019 年的80%。那么這算是好事情還是不好的事情呢?如果在這個行業內,這五大客戶已經是行業內具有完全壟斷性質的客戶,當然就是好事情。行業內最厲害的幾家企業都是你的客戶了,并且可能這個行業也就這么幾家企業,像交通、軌道鐵路建設、大型基建等行業就是這樣的特點,大企業就這么幾家,關鍵設備供應商可能也就十來家。那如果行業不具備這樣的特點,那就有很有問題了,這就是收入結構過于狹窄。

第一個問題,如果企業的收入都是其中在一家或者幾家客戶,還是需要注意防范經營風險。由于客戶過于集中,企業很容易喪失定價權。在商務談判中就會比較被動,企業的收入等于產品或者服務的銷售價格乘以銷售數量。在銷售數量無法擴大的時候,銷售價格的下滑勢必造成整體銷售收入的下滑,最終就會影響到利潤收益。

第二個問題,也是側面反映了一家企業的市場和渠道拓展能力的嚴重不足,或者產品結構很單一,所以就只能滿足有限的企業客戶群體,導致市場局面無法打開,這就是銷量的問題。在定價權價格方面固定的情況下,銷量無法提升,整體的銷售收入也就無法增長,最終的利潤收益水平也會受到限制。

所以對于收入分析,很重要的就是圍繞客戶結構、渠道結構、產品結構等多個結構進行分析,可以通過數據直觀地看到企業真實的收入構成情況。比如不同的產品線在不同的渠道銷售的情況,top 10的客戶群又是哪一些,不同的渠道下哪些產品賣得好,哪些賣得不好?像類似于這樣的問題,調換一下分析的角度和先后順序,所反映的問題就完全不一樣了,這就是BI多維分析能力的體現。

2、企業增長率分析

銷售收入增長率=(本期銷售額 - 上期銷售額)/上期銷售額,這個指標越大,表明企業增長速度越快,市場前景越好。它是衡量企業經營狀況和市場占有能力,預測企業經營業務拓展趨勢的重要指標,也是企業擴張增量資本和存量資本的重要前提。

但是不是銷售收入增長率越高就越好,答案是不一定的。如果大家在看一些企業的年報時,短期一兩年銷售收入增長率會特別的高,但是這些高增長不一定代表的都是盈利,也有可能是虧損,特別是 ToC 的互聯網行業就是這樣一個特點。當然對于很多傳統行業,如果沒有資本的加持,在分析銷售收入增長率的同時,還有一個重點的指標需要拉進來同時關注,這就是利潤增長率。這個利潤增長率可以是營業利潤增長率或者凈利潤增長率,兩個率指標的相互印證,就能體現銷售收入增長的含金量了。

什么是高含金量的銷售收入增長呢?那就是銷售收入在持續不斷增長,同時利潤也持續穩定的增長,并且利潤增長率比收入增長率更快。就像貴州茅臺從 2004 年到 2013 年 10 年時間,收入從 30 個億增長到 311 億,增幅超過 10 倍,凈利潤從 9 億增長到 160 億,利潤增幅近 20 倍,明顯利潤增幅超過收入增幅,含金量十足。

那么在 BI 的財務分析中,這兩個指標結合起來分析能看出一些什么問題來呢?有四種類型。

只盈利不成長。企業的經營管理、投資管理、融資等各個方面可能都沒有問題,但可能企業賺取的利潤都被股東分配掉了,沒有留出足夠的資金來支持企業未來的成長和發展。企業的股東比較注重眼前的利益分配。

指成長不盈利。企業可能在進行低成本的擴張,以追求市場占有率為目標,可能是放眼長遠,放棄眼前的利益,更加注重市場的成長。

既成長又盈利。企業經營發展水平不錯,在股東利潤分配上也可能非常不錯,兼顧了企業長遠的成長和當前的股東利益肯定是好企業。

不成長也不盈利。企業經營發展遇到了很大的困難,在經營管理上遇到了很大的挑戰,既無法盈利,也無法擴張去追求市場的成長。

所以 BI 的財務分析實際上也是一件很有意思的事情。表面上看上去就是那么幾個指標,但是從這些財務指標的表現上,可以洞察出一家企業的經營管理水平,甚至管理思路,能看到很多背后的業務邏輯。比如從集團層面上看,這些指標的表現可能是比較正常的。但是從不同的業務板塊、產品線或者區域性的市場上看,這些指標可能又往往不同。

為什么呢?因為不同的業務板塊,產品線或者區域性市場開拓的方向定位和成長階段各不相同。有的新產品線、區域性市場就是奔著市場占有率去的,所以會更加關注收入的增長情況,而放棄短期的利益,這些都能反映企業背后管理決策思維的差異性,這也正體現了 BI 的多維分析思維。

最后在 BI 財務分析中,我們不僅僅只關注企業在過去一年或者兩年的收入或者利潤的增長率,而應該關注企業在過去五年甚至更早時間的增長率。所以我們不僅僅關注的是增長的幅度,也要關注增長的持久性。

3、案例分析

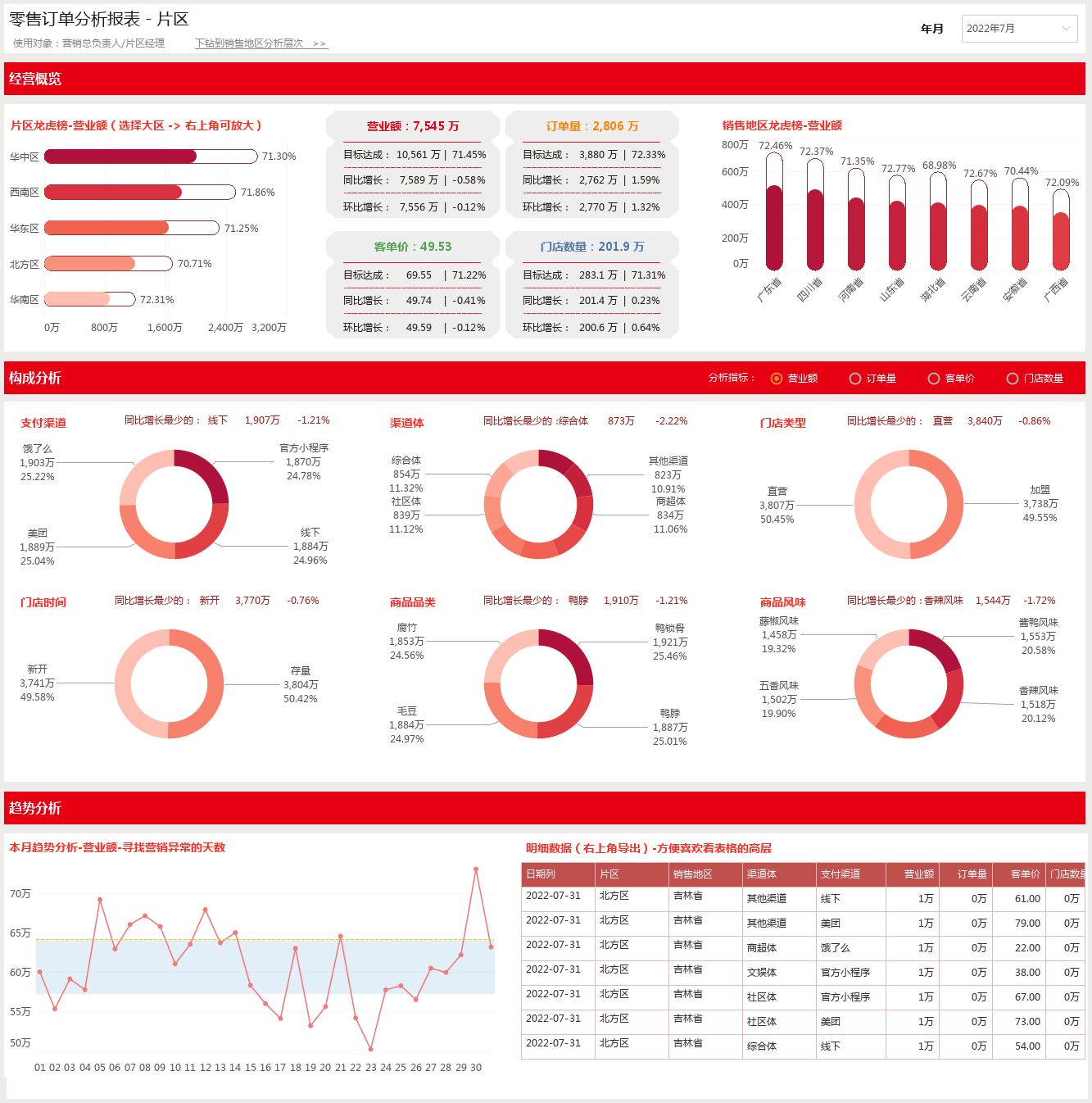

分析目標:實時洞察企業全國銷售的經營情況,并且能快速定位到營銷達成有問題的區域和背后具體的原因

使用對象:營銷負責人/銷售片區營銷經理

數據分析思路:

Step1:片區營銷的達成分析,找到達成有問題的『北方區』

Step2:放大北方區的數據之后,核心指標看板中可以看到,北方區在門店數量和客單價不變的情況下,營業額和訂單數量大幅下滑;且能夠快速定位到是『遼寧省』、『河北省』的業績較差

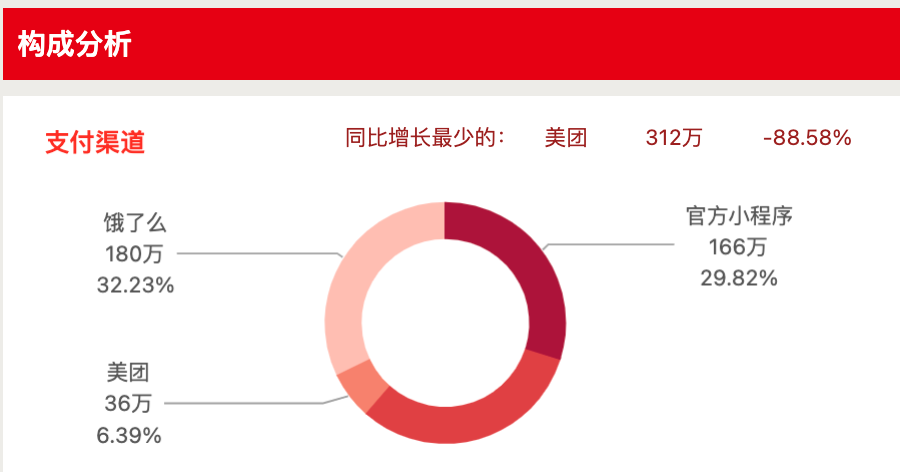

Step3:進一步我們能夠快速了解不同分析維度的構成情況,且一眼看到哪些因素導致了整體業績的下滑;比方說美團同比下降了88%

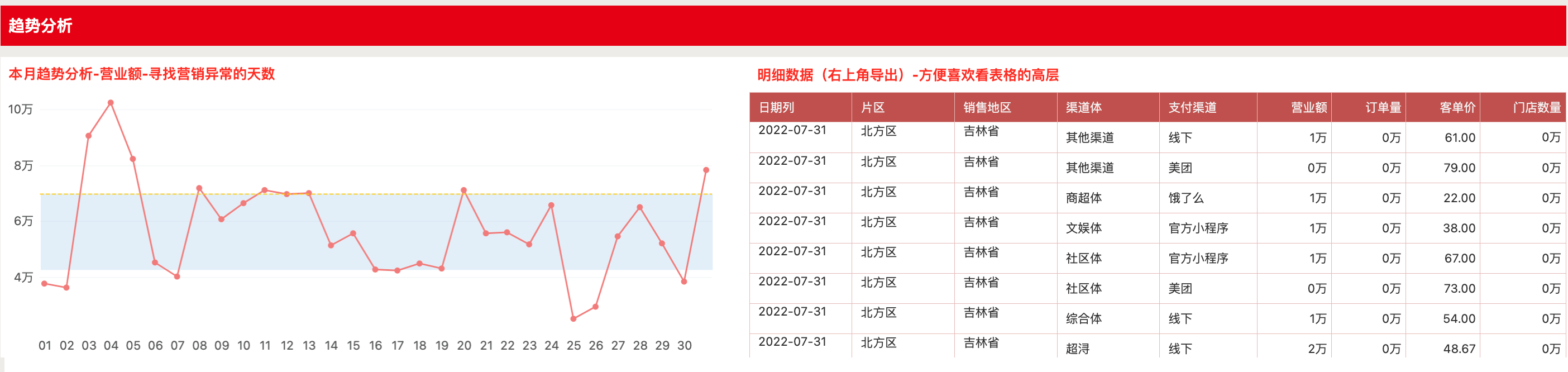

Step4:最后我們能觀測到本月當中每天的數據變化,且能夠導出明細表方便喜歡看表格的領導進行多維分析

總體看板: