產(chǎn)品生命周期管理(PLM)北京天思天心助力企業(yè)信息化,智慧化

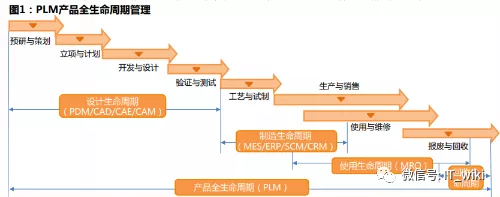

產(chǎn)品生命周期管理(Product Lifecycle Management,簡(jiǎn)稱PLM) ,是一種為企業(yè)產(chǎn)品全生命周期提供服務(wù)的軟件解決方案。PLM可以應(yīng)用于在單一地點(diǎn)或分散在多個(gè)地點(diǎn)的企業(yè)內(nèi)部,以及在產(chǎn)品研發(fā)領(lǐng)域具 有協(xié)作關(guān)系的企業(yè)之間,集成與產(chǎn)品相關(guān)的人力資源、流程、應(yīng)用系統(tǒng)和信息,以支持產(chǎn)品全生命周期的 信息創(chuàng)建、管理、分發(fā)和應(yīng)用。

PLM是企業(yè)信息化的重要組成部分:PLM側(cè)重以產(chǎn)品為核心,將企業(yè)智力資產(chǎn)作為一個(gè)有機(jī)的整體進(jìn)行合 理有效地管理,從而協(xié)同推動(dòng)新產(chǎn)品的研發(fā)和更新迭代,幫助企業(yè)組織增強(qiáng)產(chǎn)品開(kāi)發(fā)能力和競(jìng)爭(zhēng)能力。

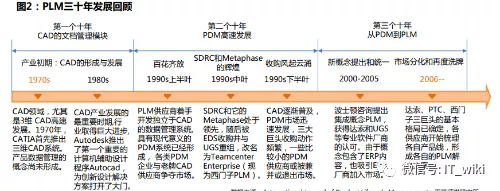

1.2 PLM:生產(chǎn)數(shù)據(jù)規(guī)模化的產(chǎn)物,CAD/plm概念的延伸

PDM/PLM概念的應(yīng)用與發(fā)展與CAD息息相關(guān):CAD的大量應(yīng)用,使企業(yè)認(rèn)識(shí)到了與產(chǎn)品數(shù)據(jù)管理的重要性, 從而推進(jìn)工業(yè)數(shù)字化、工業(yè)4.0和PLM行業(yè)的重大變革,加速供應(yīng)商在解決方案中融入新興技術(shù)的趨勢(shì)。

PLM完全包含了PDM技術(shù)(產(chǎn)品數(shù)據(jù)管理),是其功能的延伸:PDM主要針對(duì)產(chǎn)品開(kāi)發(fā)過(guò)程,強(qiáng)調(diào)對(duì)工程 數(shù)據(jù)的管理,而PLM在其內(nèi)容基礎(chǔ)上又強(qiáng)調(diào)了對(duì)產(chǎn)品生命周期內(nèi)跨越供應(yīng)鏈的所有信息進(jìn)行管理和利用,從 而使特定產(chǎn)品生命周期過(guò)程的內(nèi)外部涉眾之間可以更加密切協(xié)作,更好地適應(yīng)市場(chǎng)需求。

1.3 PLM是企業(yè)經(jīng)營(yíng)管理的集成支撐環(huán)境

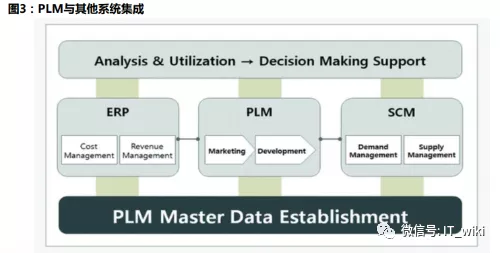

使用PLM軟件真正管理一個(gè)產(chǎn)品的全生命周期,需要與企業(yè)經(jīng)營(yíng)管理的多系統(tǒng)進(jìn)行集成:只有PLM可以最大 限度地實(shí)現(xiàn)跨越時(shí)空、地域和供應(yīng)鏈的信息集成,在產(chǎn)品全生命周期內(nèi),充分利用分布數(shù)據(jù)資源和企業(yè)智力 資產(chǎn)。因此,PLM系統(tǒng)的價(jià)值取決于在企業(yè)內(nèi)能否與ERP、SCM、CRM來(lái)集成使用,組成PLM生態(tài)系統(tǒng), 實(shí)現(xiàn)更全面意義上的協(xié)同工作。

1.4 PLM功能:以最低的成本和時(shí)耗做最正確的研發(fā)

PLM最關(guān)鍵的功能在于優(yōu)化產(chǎn)品研發(fā)的全管理流程,增強(qiáng)企業(yè)產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力:研發(fā)是產(chǎn)品力的堅(jiān)強(qiáng)基石, PLM通過(guò)數(shù)據(jù)的關(guān)聯(lián)管理可以更好地支持企業(yè)產(chǎn)品的研發(fā)和變更,幫助其快速回應(yīng)市場(chǎng)消費(fèi)需求。同時(shí),PLM 還可以輔助盡早發(fā)現(xiàn)和修正錯(cuò)誤,從而降低企業(yè)試錯(cuò)成本,優(yōu)化研發(fā)流程體驗(yàn)。

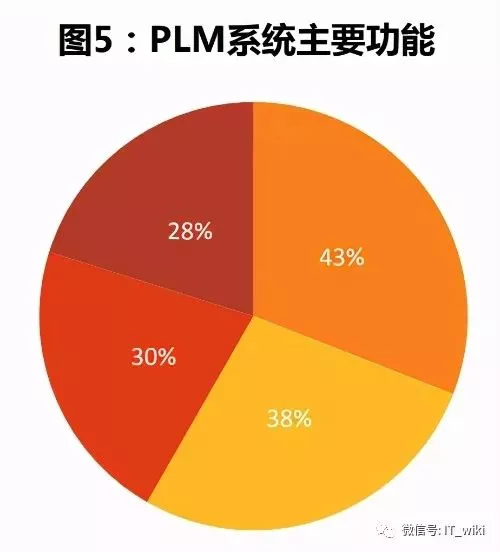

PLM在設(shè)計(jì)和研發(fā)方面應(yīng)用最為廣泛:根據(jù)Business data的調(diào)查數(shù)據(jù),PLM軟件最主要的功能是可以縮短產(chǎn) 品研發(fā)周期(30.94%),并改善產(chǎn)品服務(wù)的設(shè)計(jì)迭代流程(27.34%),有效降低產(chǎn)品的研發(fā)成本。PLM在高 級(jí)可視化、預(yù)測(cè)分析以及工程制造方面的應(yīng)用也加速了該技術(shù)的發(fā)展。

1.5 PLM應(yīng)用:為數(shù)據(jù)資源提供個(gè)性/差異化的存儲(chǔ)和管理

PLM市場(chǎng)自2015年起正在逐漸走向定制化,并推出個(gè)性化的行業(yè)解決方案:PLM系統(tǒng)可以根據(jù)企業(yè)所屬的 不同行業(yè)制定差異化解決方案,例如達(dá)索系統(tǒng)與IBM公司推出的CATIA航空航天解決方案,西門子公司為船舶 業(yè)、全球能源與公共事業(yè)行業(yè)開(kāi)發(fā)的Teamcenter 解決方案等,都是針對(duì)企業(yè)的要求而進(jìn)行的個(gè)性化研發(fā)。

行業(yè)頭部供應(yīng)商西門子、PTC和已基本完成由許可證向訂閱模式的轉(zhuǎn)型:為了提供更加靈活的產(chǎn)品功能體驗(yàn), PLM軟件正從永久許可模式轉(zhuǎn)向訂閱模式,以確保客戶能夠訪問(wèn)產(chǎn)品的最新版本和增強(qiáng)功能。2017年至 2019年,PTC實(shí)現(xiàn)了毛利率從72%到76%的增長(zhǎng),訂閱的高毛利率是公司毛利率增長(zhǎng)的主要驅(qū)動(dòng)因素。

1.6 PLM產(chǎn)品分類

PLM產(chǎn)品主要可以分為CAx,cPDm和數(shù)字化制造三類:PLM將計(jì)算機(jī)輔助設(shè)計(jì)(CAD),輔助分析(CAE)、 輔 助制造(CAE)以及產(chǎn)品數(shù)據(jù)管理(PDM)等系統(tǒng)銜接一體,使企業(yè)能夠?qū)Ξa(chǎn)品服務(wù)從設(shè)計(jì)、研發(fā)、生產(chǎn)最終報(bào)廢 等全生命周期的設(shè)計(jì)及信息進(jìn)行高效和經(jīng)濟(jì)的應(yīng)用、集成與管理。

PLM軟件供應(yīng)商來(lái)源可以分為PDM/CAD工具類軟件和ERP軟件兩類:由于ERP與PLM系統(tǒng)之間無(wú)明顯技術(shù) 壁壘,而ERP廠商往往具有良好的研發(fā)制造企業(yè)泛客戶群,因此會(huì)選擇進(jìn)軍PLM業(yè),打通企業(yè)信息化鏈條。

2 市場(chǎng)規(guī)模

2.1 未來(lái)三年:市場(chǎng)前景廣闊,2023年全球規(guī)模有望達(dá)到263億美元

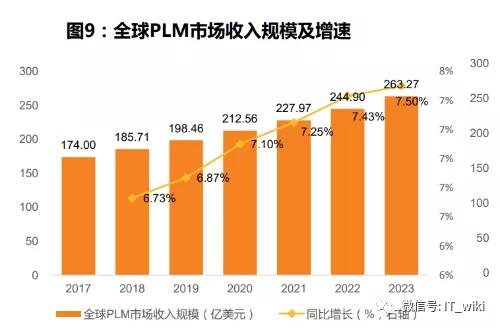

全球PLM市場(chǎng)前景廣闊:根據(jù)Quadrant Knowledge Solutions的調(diào)研報(bào)告,2018年-2023年全球PLM市 場(chǎng)將保持持續(xù)增長(zhǎng)趨勢(shì),市場(chǎng)規(guī)模將于2018年的185.7億美元增至2023年達(dá)到263.3億美元,全球PLM市 場(chǎng)在2018-2023年的CAGR約為7.2%。

內(nèi)部配置領(lǐng)域是PLM市場(chǎng)發(fā)展趨勢(shì):在部署類型上,PLM市場(chǎng)主要由本地部署和專業(yè)服務(wù)占據(jù),2018年 二者份額共計(jì)達(dá)93.1%,從市場(chǎng)趨勢(shì)看,內(nèi)部配置是大型傳統(tǒng)行業(yè)發(fā)展PLM的首選。

2.2 下游客戶:新冠疫情影響深遠(yuǎn),PLM仍處于投資的上行通道

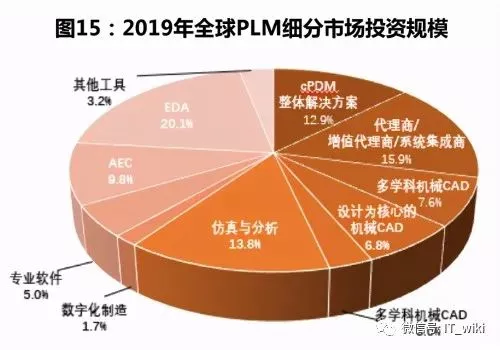

根據(jù)e-works的統(tǒng)計(jì),2019年全球PLM市場(chǎng)投資規(guī)模達(dá)514億美元,增長(zhǎng)率為7.6%,其中數(shù)字化制造市場(chǎng) 增長(zhǎng)8.6%,達(dá)到8.9億美元。全球大部分PLM投資來(lái)自汽車、國(guó)防航空、高科技和工業(yè)機(jī)械等行業(yè)。

2020年受新冠疫情影響,消費(fèi)需求的衰減將一定程度上傳導(dǎo)至PLM市場(chǎng),全球PLM行業(yè)的市場(chǎng)投資增長(zhǎng)率 預(yù)估為2.4%,但結(jié)合經(jīng)濟(jì)復(fù)蘇效應(yīng)與產(chǎn)業(yè)實(shí)際需求,PLM仍處于投資的上行通道。

大部分企業(yè)認(rèn)為PLM企業(yè)值得繼續(xù)投入:根據(jù)CIMdata的調(diào)查,近58%的調(diào)查企業(yè)每年P(guān)LM預(yù)算超過(guò)100 萬(wàn)美元,84%的企業(yè)表示2020年將對(duì)PLM投入保持不變或增長(zhǎng)。

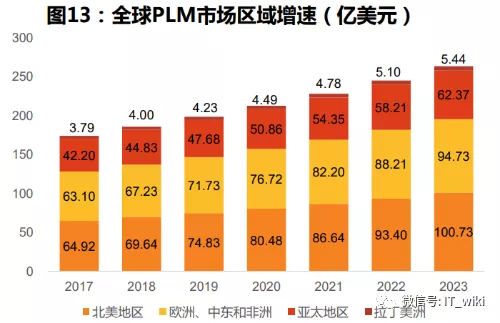

2.3 地域分布:區(qū)域差異化顯著,北美地區(qū)持續(xù)主導(dǎo)

區(qū)域部署差異化,北美地區(qū)繼續(xù)主導(dǎo)行業(yè)市場(chǎng):來(lái)自北美和歐洲,中東和非洲地區(qū)的收入共同占PLM總市場(chǎng)收 入的73.7%,北美和西歐發(fā)達(dá)地區(qū)將持續(xù)為PLM軟件供應(yīng)商提供最多的商機(jī)。

主要原因?yàn)椋环矫姹泵缽?qiáng)大的財(cái)務(wù)狀況使其能夠在PLM先進(jìn)解決方案和技術(shù)上大規(guī)模投資,為該市場(chǎng)提供了 競(jìng)爭(zhēng)優(yōu)勢(shì);另一方面,該地區(qū)主要PLM軟件供應(yīng)商,如PTC,甲骨文、IBM競(jìng)爭(zhēng)激烈,技術(shù)發(fā)展變革較快,為 企業(yè)爭(zhēng)奪全球市場(chǎng)份額提供更有利條件。

中國(guó)PLM市場(chǎng)規(guī)模較低:對(duì)于中國(guó)PLM廠商來(lái)說(shuō),進(jìn)入市場(chǎng)較晚,資本積累還需一段路程,但中國(guó)整體PLM市 場(chǎng)的利好環(huán)境,會(huì)給本土PLM廠商更多的市場(chǎng)機(jī)會(huì)和挑戰(zhàn)。

2.4 產(chǎn)業(yè)結(jié)構(gòu):工具類軟件規(guī)模較高

行業(yè)工具類軟件規(guī)模較高,市場(chǎng)競(jìng)爭(zhēng)集中:工具類軟件(Tools)包括設(shè)計(jì)仿真和CAX系列,在全球PLM 市場(chǎng)中占比達(dá)31.2%,我國(guó)工具類軟件市場(chǎng)規(guī)模則超過(guò)了60%。

目前的產(chǎn)業(yè)結(jié)構(gòu)中,國(guó)內(nèi)供應(yīng)商可以大致分成三類:

①以計(jì)算機(jī)輔助設(shè)計(jì)(CAD)為主體,代表性廠商有西門子、達(dá)索和PTC;

②以PDM為主體的PLM廠商,主要代表性廠商包括北京艾克斯特、清軟英泰、上海思普和武漢開(kāi)目等;

③以PLM+ERP為主的信息化解決方案提供商,包括用友、甲骨文、SAP等。

2.5 橫向趨勢(shì):PLM正逐漸從主流離散制造行業(yè)進(jìn)入非傳統(tǒng)行業(yè)

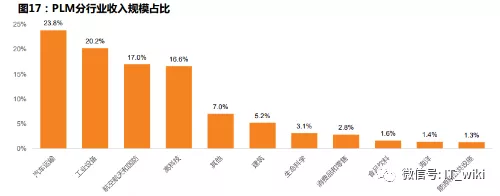

PLM解決方案的主要應(yīng)用行業(yè)為汽車運(yùn)輸、工業(yè)設(shè)備、航空航天和國(guó)防以及高科技工業(yè)部門,它們共計(jì)占 2018年全球PLM市場(chǎng)收入的77.6%,預(yù)計(jì)2018-2023年的年復(fù)合增長(zhǎng)率為7.4%、7.1%、6.8%和7.2%。

未來(lái)幾年,PLM主要廠商正在試圖凸顯差異化競(jìng)爭(zhēng):仿真分析、系統(tǒng)工程等領(lǐng)域?qū)?huì)持續(xù)增長(zhǎng);服務(wù)收入 在cPDm市場(chǎng)的占比逐漸降低;PLM軟件將更多進(jìn)入零售業(yè)、能源業(yè)、食品飲料業(yè)等非傳統(tǒng)行業(yè)。

此外,云PLM服務(wù)在中小企業(yè)和非傳統(tǒng)行業(yè)中獲得的市場(chǎng)吸引力持續(xù)上升,PLM供應(yīng)商將繼續(xù)專注于提高 他們的技術(shù)能力,并提升整體技術(shù)服務(wù)研發(fā),以支持組織實(shí)現(xiàn)數(shù)字化企業(yè)戰(zhàn)略的愿景。

2.6 縱向趨勢(shì):與人工智能、機(jī)器學(xué)習(xí)領(lǐng)域密切結(jié)合

PLM在主要通過(guò)與人工智能(AI)和機(jī)器學(xué)習(xí)(ML)兩大領(lǐng)域結(jié)合而推動(dòng)工業(yè)4.0的發(fā)展,其在設(shè)計(jì)和研發(fā) 方面應(yīng)用最為廣泛:智能互聯(lián)產(chǎn)品的開(kāi)發(fā)和管理方式正在改變PLM的實(shí)現(xiàn)途徑,用戶對(duì)于PLM的使用將不再 局限于管理層面,而是在此基礎(chǔ)之上尋求產(chǎn)品/業(yè)務(wù)的優(yōu)化與創(chuàng)新。;在AI和ML的先進(jìn)企業(yè)中,61%已完全集 成的PLM系統(tǒng),而未接觸兩者的企業(yè)中,PLM的應(yīng)用比例僅為12%。

[免責(zé)聲明]

原文標(biāo)題: 產(chǎn)品生命周期管理(PLM)北京天思天心助力企業(yè)信息化,智慧化

本文由作者原創(chuàng)發(fā)布于36氪企服點(diǎn)評(píng);未經(jīng)許可,禁止轉(zhuǎn)載。