解鎖SaaS黃金十年——誰將率先成為SaaS行業(yè)巨獸?

當今,全球數(shù)字經(jīng)濟蓬勃發(fā)展,5G、AIoT等新興技術(shù)層出不窮,推動企業(yè)智能化運營與數(shù)字化創(chuàng)新。云計算服務(wù)從最初的興起到逐漸落地到各個行業(yè),持續(xù)保持著高增長態(tài)勢。

20世紀90年代后期,老牌軟件巨獸Oracle和SAP鼓勵客戶添加更多的功能使得CRM軟件變得愈發(fā)復(fù)雜,而Salesforce則用全新的模式將云服務(wù)的概念傳遞給世界。本月,SaaS軟件全球第一梯隊企業(yè)Salesforce市值一舉超越SAP并逼近Oracle,SaaS開始了對傳統(tǒng)軟件的全面超越。從最初興起到逐漸落地各個行業(yè),SaaS產(chǎn)業(yè)影響力不斷提升,正顛覆著老牌廠商、行業(yè)巨頭的格局。

疫情“黑天鵝”影響之下,歷經(jīng)折戟沉沙的SaaS產(chǎn)業(yè),踏穩(wěn)企服領(lǐng)域自現(xiàn)實空間轉(zhuǎn)入數(shù)字空間的遷躍節(jié)奏,迎著新基建煦暖朝陽,乘風而疾,破浪而行。COVIP-19危中藏機,原本漫長的市場培育期被極度壓縮,需求側(cè)對SaaS服務(wù)接受度遠超預(yù)期,供給側(cè)穩(wěn)扎穩(wěn)打聚焦細分領(lǐng)域快速進化。

此刻的SaaS產(chǎn)業(yè)兵臨新周期原點,SaaS究竟有何優(yōu)勢被“眾星捧月”?誰又將率先成為SaaS行業(yè)巨獸?讓我們共同見證已然開啟的SaaS黃金時代!

中國SaaS市場提速換擋,進入高速軌道,新周期序幕已然開啟

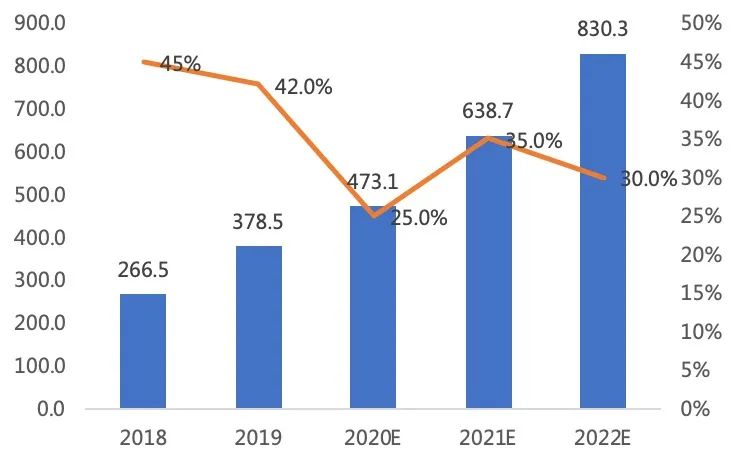

· 和全球相比,中國SaaS市場剛剛完成起步,但具有更快加速度。2019年中國SaaS市場總體規(guī)模為378.5億元(約54.9億美元),同比增長42%,遠高于全球SaaS市場18.8%的增速。

· SaaS在中國公有云市場中的占比較低,約為38.9%;而全球公有云市場中SaaS占比為62.61%。隨著企業(yè)加速上云和平臺層進一步發(fā)力,國內(nèi)SaaS正迎來更為成熟的發(fā)展條件和部署環(huán)境。

· 海比研究預(yù)測,即使受疫情影響,中國SaaS市場2020年增速仍可保持在約25%的中高位水平,將于2021年超過IaaS增速。

產(chǎn)品創(chuàng)新異彩紛呈,市場板塊漸趨清晰,格局仍存較大可塑性

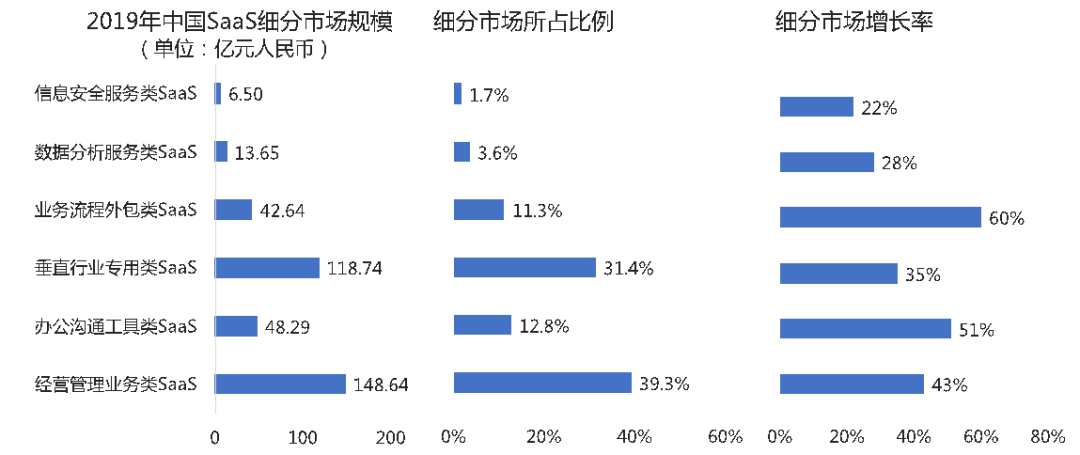

· 六類SaaS細分市場中,經(jīng)營管理業(yè)務(wù)類SaaS和垂直行業(yè)專用類SaaS占比最高,兩者比重之和超過70%。業(yè)務(wù)流程外包類SaaS和辦公溝通工具類SaaS增長最快,增速分別為60%和51%,極具成長空間。

· 最大一級細分市場經(jīng)營管理業(yè)務(wù)類SaaS中,CRM SaaS、ERP SaaS是規(guī)模靠前的兩大二級子市場,比重分別達到24.8%和20.3%。智能辦公SaaS是增長最快的二級子市場,增速達到50.3%。

· 云市場已成為企業(yè)用戶在選擇SaaS時最重要的參考渠道。

疫情成為企業(yè)數(shù)字化升級的催化劑,成為SaaS應(yīng)用爆發(fā)式增長的助燃劑

· 2020年企業(yè)計劃增加IT投資預(yù)算的比例高達68%,更多需求轉(zhuǎn)向SaaS應(yīng)用和服務(wù);

· 2020年大數(shù)據(jù)和BI、人工智能等新技術(shù)應(yīng)用需求增加,需求比例均超過30%。

· 行業(yè)垂直應(yīng)用迎來爆發(fā)式增量市場,工業(yè)互聯(lián)網(wǎng)、在線教育、醫(yī)療大健康和新零售將會首先引爆增量市場。受疫情影響,工業(yè)互聯(lián)網(wǎng)整體增速回落,但工業(yè)互聯(lián)網(wǎng)軟件與應(yīng)用正成為投資熱點,SaaS會受到更多制造企業(yè)的青睞。

SaaS到底有哪些賽道?

SaaS是Software-as-a-Service(軟件即服務(wù))。SaaS提供商為企業(yè)搭建信息化所需要的所有網(wǎng)絡(luò)基礎(chǔ)設(shè)施及軟件、硬件運作平臺,并負責所有前期的實施、后期的維護等一系列服務(wù),企業(yè)無需購買軟硬件、建設(shè)機房、招聘IT人員,即可通過互聯(lián)網(wǎng)使用信息系統(tǒng)。

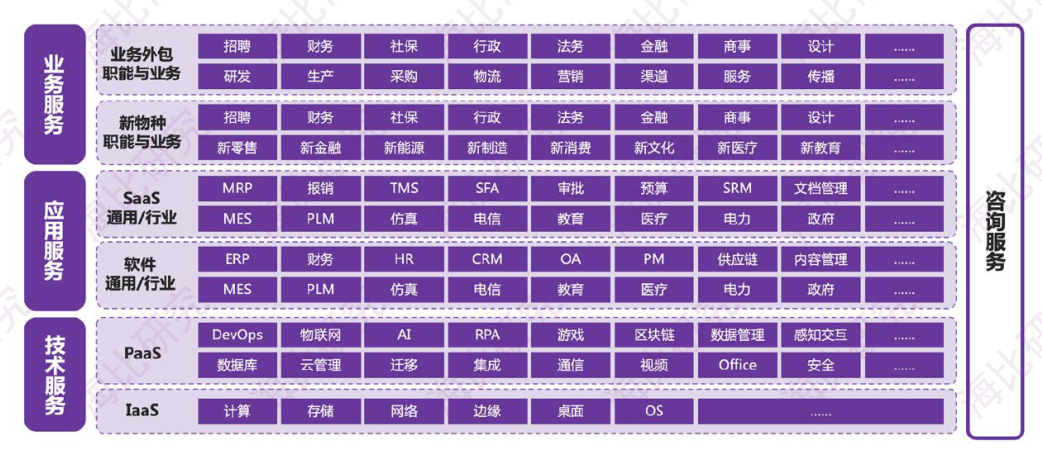

- 企業(yè)服務(wù)版圖

面向企業(yè)的SaaS版圖建立在企業(yè)服務(wù)基礎(chǔ)之上。

企業(yè)服務(wù)是指一個組織所需要的所有服務(wù)。海比研究將其分為三個層次,即技術(shù)服務(wù)、應(yīng)用服務(wù)、業(yè)務(wù)服務(wù),以及貫穿各層的咨詢服務(wù)。

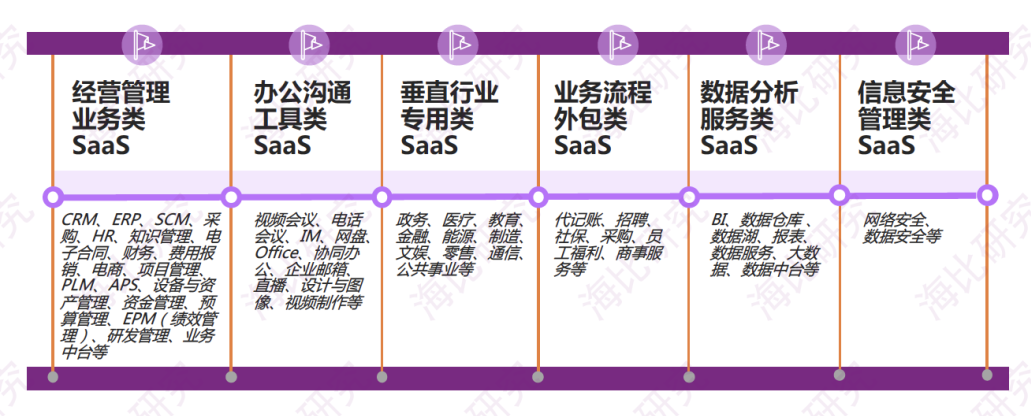

- SaaS的六大賽道

Gartner將公有云分為流程即服務(wù)、應(yīng)用即服務(wù)、平臺即服務(wù)、安全即服務(wù)和基礎(chǔ)設(shè)施即服務(wù)五大類,對業(yè)務(wù)流程、安全和運維管理服務(wù)單獨列出。海比研究在此基礎(chǔ)上進行賽道劃分,將SaaS服務(wù)分為以下六類。

全球SaaS肉多,中國SaaS粥少

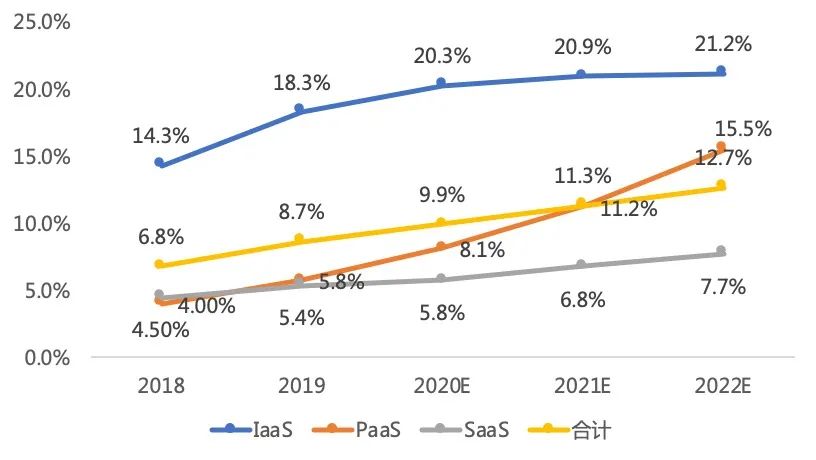

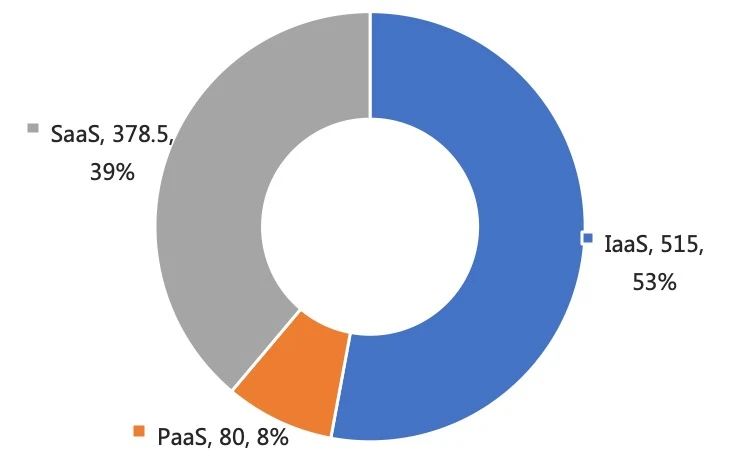

2019年,中國公有云市場規(guī)模為973.8億元,同比增長55%,占全球比例為8.7%。中國IaaS市場占全球IaaS市場比重為18.3%,遠高于8.7%的整體比例,預(yù)計未來三年可超過20%,前期發(fā)展偏重基礎(chǔ)設(shè)施層。隨著企業(yè)加速上云和平臺層進一步發(fā)力,應(yīng)用層正迎來更為成熟的發(fā)展條件和部署環(huán)境。

2019年,中國公有云市場進入快速發(fā)展期,增長率55%,遠高于全球公有云市場21.3%的增長率。

中國SaaS市場增速不及PaaS,比重不及IaaS,再次印證了中國公有云市場結(jié)構(gòu)的獨特性。但結(jié)合全球SaaS整體發(fā)展態(tài)勢和國內(nèi)需求格局,海比研究預(yù)測2020年中國SaaS市場增長率將觸底反彈,并在2021年超過IaaS。

中國公有云市場增長率

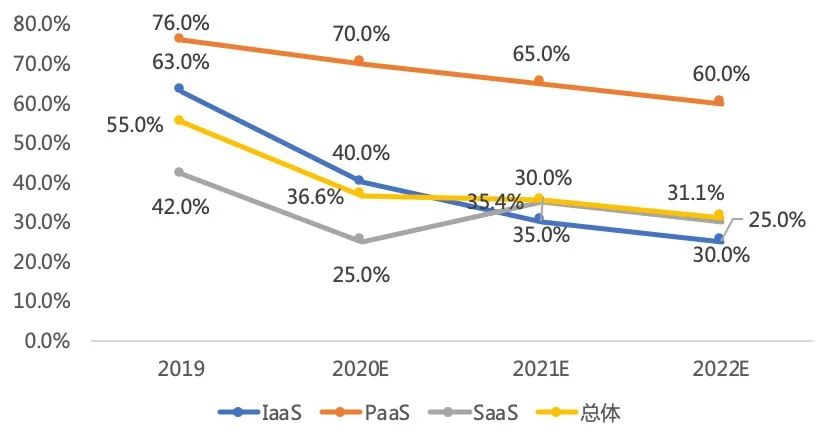

中國公有云市場結(jié)構(gòu)

2019年中國SaaS市場總體規(guī)模為378.5億元,同比增長42%,遠高于全球SaaS市場18.8%的增速。SaaS在中國公有云市場中的占比較低,約為38.9%;而SaaS在全球公有云市場中的占比為62.61%。

海比研究預(yù)測,受疫情影響,中國SaaS市場2020年增速將有所下探,但仍可保持在約25%的中高位水平。

中國SaaS市場規(guī)模

在六類細分的SaaS市場中,經(jīng)營管理業(yè)務(wù)類SaaS和垂直行業(yè)專用類SaaS占比最高,分別為148.64億元和118.74億元,兩者占據(jù)70.7%。業(yè)務(wù)流程外包類SaaS和辦公溝通工具類SaaS增長最快,分別為60%和51%。未來業(yè)務(wù)流程外包類SaaS極具成長空間。

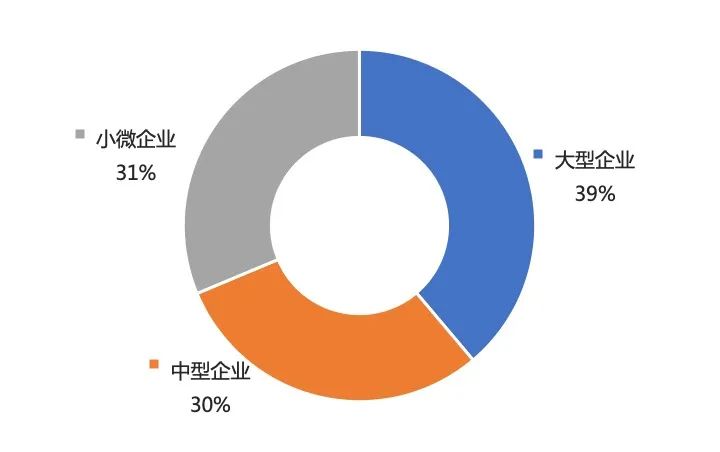

經(jīng)營管理業(yè)務(wù)類SaaS和辦公溝通工具類SaaS市場,大型企業(yè)占比超過50%;垂直行業(yè)專用類SaaS和業(yè)務(wù)流程外包類SaaS市場,小微企業(yè)占比超過50%。

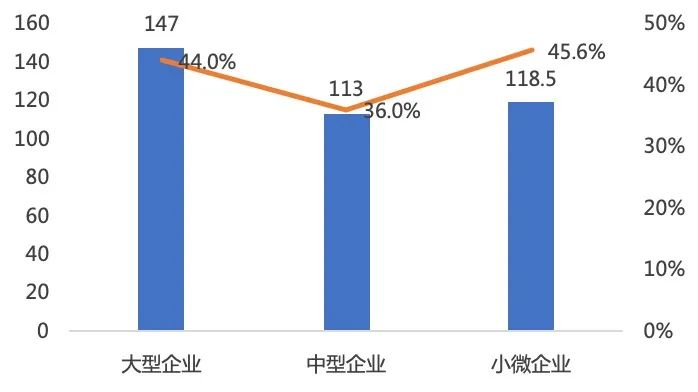

國內(nèi)大型、中型、小微企業(yè)SaaS市場占比分別為39%、30%、31%。

2019年中國SaaS細分市場結(jié)構(gòu)

2019年中國SaaS細分市場規(guī)模

誰將率先成為SaaS行業(yè)巨獸?

中國SaaS市場已走過起步期,進入快速發(fā)展期。市場吸引了眾多廠商參與,各細分市場競爭激烈。參與者包括新興SaaS廠商、傳統(tǒng)軟件與IT巨頭、互聯(lián)網(wǎng)巨頭,國外軟件巨頭、運營商、以及從傳統(tǒng)企業(yè)延伸而來的IT公司。在目前市場發(fā)展態(tài)勢中,互聯(lián)網(wǎng)公司較為活躍,軟件巨頭市場地位提升速度較快,而國外軟件巨頭公司則受政策影響發(fā)展緩慢。競爭格局尚未成型,未來中國SaaS市場必將誕生諸多獨角獸企業(yè)。

深入的案例研究是本報告的一大特色,報告共收錄了24家SaaS各細分領(lǐng)域優(yōu)秀案例并予以調(diào)研及深度點評。SaaS云市場平臺包括阿里云、用友、聯(lián)通沃云、炎黃盈動;智能辦公SaaS包括致遠互聯(lián)、云之家、藍凌、泛微eteams飛書;ERP SaaS包括暢捷通;云會計包括浪潮;HR SaaS包括北森云、燚薪酬;營銷 SaaS包括Zoho中國(卓豪)、云徙數(shù)盈;電子合同包括e簽寶、契約鎖;云視頻會議包括邁聆、天翼云;垂直行業(yè)SaaS包括微盟、餐道、飛企互聯(lián);安全SaaS包括安全派、美云智數(shù)。

放慢些腳步

- 2020年大數(shù)據(jù)和BI、人工智能等新技術(shù)應(yīng)用需求增加

據(jù)海比研究統(tǒng)計,在應(yīng)用部署方式上,2020年企業(yè)主要以安裝在自己公司服務(wù)器的本地部署和SaaS為代表的公有云上這兩種方式為主,占比分別是46.3%和41.9%,相差較小。

相較于2019年,2020年企業(yè)新技術(shù)應(yīng)用需求相對旺盛,其中大數(shù)據(jù)和BI類軟件和人工智能應(yīng)用的需求比例最高,分別為34.5%和34%。

- CIO普遍對新技術(shù)了解不夠,卻又要進行業(yè)務(wù)創(chuàng)新

據(jù)統(tǒng)計,企業(yè)在信息化與數(shù)字化的過程中存在的主要問題是對新技術(shù)不了解,網(wǎng)絡(luò)安全等問題,占比分別達到30.0%和27.6%。當前企業(yè)信息化數(shù)字化的主要任務(wù)集中在原有系統(tǒng)中引入大數(shù)據(jù)、工業(yè)互聯(lián)網(wǎng)、人工智能等新技術(shù)新應(yīng)用;新建各種系統(tǒng)的情況較少,只有10.3%。

- 疫情是數(shù)字化催化劑,2020年超過六成的企業(yè)仍會增加IT預(yù)算

疫情對企業(yè)數(shù)字化是一個催化劑,有促進作用。2020年企業(yè)想要增加IT投資預(yù)算的比例達到68.0%,其中增加30%以內(nèi)和以上投資預(yù)算的企業(yè)占比為60.6%、7.4%,對IT軟件或服務(wù)的未來需求較大;

· “云端孤島”割裂了企業(yè)數(shù)據(jù)的統(tǒng)一性,企業(yè)數(shù)據(jù)碎片化現(xiàn)象亟待解決。

· 數(shù)據(jù)安全性是SaaS普及道路上面臨的主要障礙,SaaS+私有化部署是解決之道。

· 企業(yè)上云模式多樣化,IaaS、PaaS、SaaS多種方式齊上陣,結(jié)構(gòu)比例將會進一步均衡。

· 軟件SaaS化大勢所趨,潛在市場發(fā)展空間巨大。

· 大數(shù)據(jù)和人工智能與SaaS深度融合,深挖細分領(lǐng)域機會。

· 小微企業(yè)拉動增量市場,存量市場深挖大中型企業(yè)。

· SaaS市場資本遇冷,融資通道逐漸收窄,大廠商SaaS轉(zhuǎn)型發(fā)展探索正在全面開啟。

· SaaS廠商推出PaaS平臺,或者在PaaS平臺上推出各種SaaS應(yīng)用,在2020年表現(xiàn)更加突出。低代碼或無代碼開發(fā)平臺成為熱點。

· CRM與智能辦公深度融合,單產(chǎn)品向一體化轉(zhuǎn)變。

· HR SaaS+招聘+社保服務(wù)助力人力資源走上更為寬廣的云端之路。

本文來源于:海比研究院