別等蘋果AR眼鏡了,國(guó)產(chǎn)的不香嗎?

AR眼鏡想要盤踞C端市場(chǎng),還需靜待技術(shù)、產(chǎn)品和應(yīng)用生態(tài)的開花結(jié)果。

全文4998字,閱讀約需10分鐘

文|王鵬

編輯 | 顧彥

題圖|unsplash

一年一度的蘋果全球開發(fā)者大會(huì)(WWDC22)即將在明日凌晨正式揭幕,令人遺憾的是,這一次我們大概率還是等不來蘋果的AR眼鏡。

盡管蘋果官方并沒有正式給出公告,并且還在大會(huì)邀請(qǐng)函的主題圖中特別加入了戴眼鏡的綠色側(cè)臉來吊觀眾的胃口,但根據(jù)蘋果爆料專業(yè)戶郭明錤的分析,蘋果AR眼鏡進(jìn)入量產(chǎn)還需要一段時(shí)間,因此不太可能在WWDC22上和大家見面。

蘋果WWDC22主題圖

來源:蘋果官網(wǎng)

除了蘋果之外,近期還有不少科技巨頭在AR眼鏡市場(chǎng)動(dòng)作頻頻。5月20日,高通推出了基于全新驍龍XR2平臺(tái)的無線AR智能眼鏡參考設(shè)計(jì);5月12日,谷歌AR眼鏡時(shí)隔十年再度回歸大眾視野,并帶來了實(shí)時(shí)翻譯和字幕顯示等功能。

從PC、手機(jī)、平板到VR一體機(jī),一代代曾讓我們憧憬無限的科技潮玩,最終都變成了生活中司空見慣的電子產(chǎn)品。排在隊(duì)列里的下一位選手,正是電影里那些帥氣前衛(wèi)同時(shí)又富有科幻感的AR眼鏡。

一個(gè)令人稱奇的現(xiàn)象是,2021年以前,消費(fèi)者想要找到一款A(yù)R眼鏡的購(gòu)買渠道都相當(dāng)不易;但從今年開始,市面上的AR眼鏡突然如雨后春筍一般不斷涌現(xiàn)出來。有人說,這是消費(fèi)級(jí)AR春天到來的信號(hào)。

不過,依目前的現(xiàn)狀看,這個(gè)春天注定會(huì)特別漫長(zhǎng)。從風(fēng)起青萍到景色無邊,AR眼鏡想要盤踞C端市場(chǎng),還需靜待技術(shù)、產(chǎn)品和應(yīng)用生態(tài)的開花結(jié)果。

Meta公司CEO馬克·扎克伯格曾說過,AR(增強(qiáng)現(xiàn)實(shí),Augmented Reality)和VR(Virtual Reality,虛擬現(xiàn)實(shí))就像是一塊硬幣的正反面。但是在C端市場(chǎng),這兩種硬件產(chǎn)品目前的待遇卻極為懸殊。

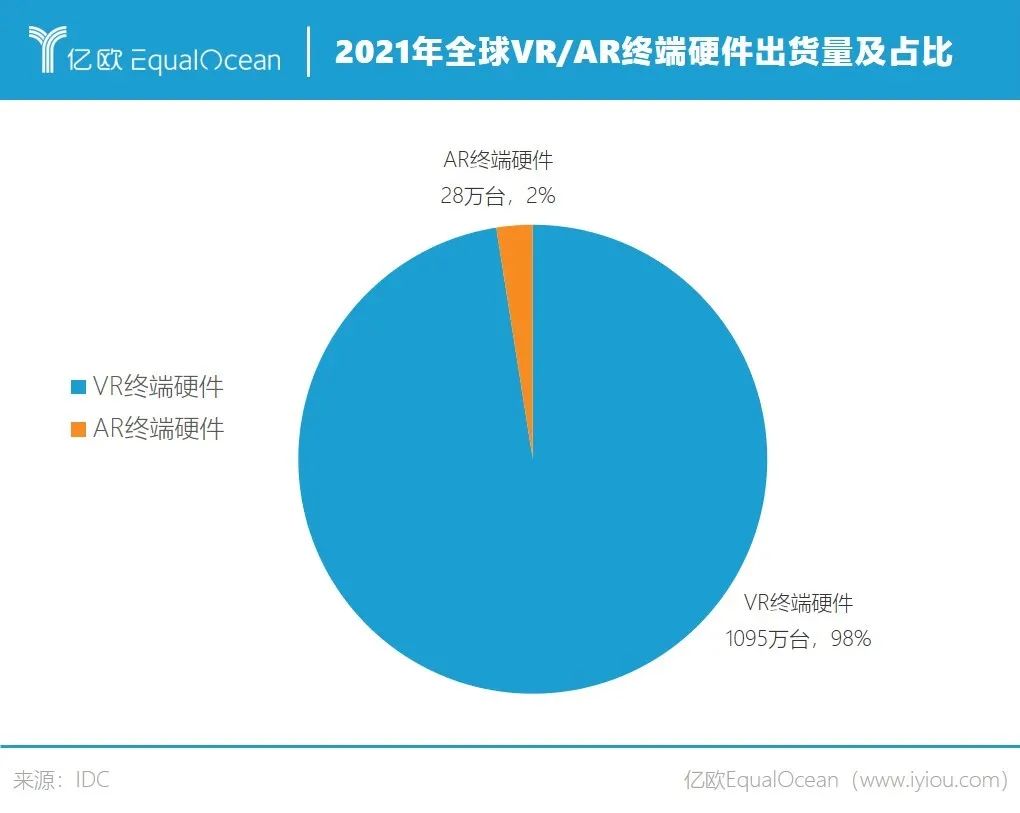

IDC數(shù)據(jù)顯示,2021年全球VR/AR終端硬件出貨量達(dá)1123萬臺(tái),同比增長(zhǎng)92.1%。其中VR終端硬件出貨量達(dá)1095萬臺(tái),而AR終端硬件出貨量?jī)H有28萬臺(tái)。

如果再排除B端市場(chǎng)的數(shù)據(jù),出貨量的差距恐怕遠(yuǎn)不止40倍。

如果再排除B端市場(chǎng)的數(shù)據(jù),出貨量的差距恐怕遠(yuǎn)不止40倍。

IDC數(shù)據(jù)顯示,2021年國(guó)內(nèi)VR一體機(jī)市場(chǎng)C端占比達(dá)到46.1%。反觀AR市場(chǎng),根據(jù)Wellsenn XR報(bào)告,2022年一季度全球AR終端硬件出貨量為8.2萬臺(tái),整體仍以B端為主。

盡管如今的C端市場(chǎng)主要是被VR硬件承包,但這并不意味著AR硬件沒有逆襲的一天。事實(shí)上,AR眼鏡才是C端市場(chǎng)的一匹黑馬。

根據(jù)億歐智庫在《2021中國(guó)VR/AR產(chǎn)業(yè)研究報(bào)告》中的測(cè)算,2020-2025年,中國(guó)AR終端硬件出貨量將保持103.4%的年均復(fù)合增速,遠(yuǎn)高于VR設(shè)備。預(yù)計(jì)到2025年,中國(guó)AR終端硬件出貨量將達(dá)2088萬臺(tái)。與此同時(shí),國(guó)內(nèi)AR終端硬件的市場(chǎng)規(guī)模也將水漲船高,達(dá)到1253億元。

2020-2025年中國(guó)VR/AR終端硬件出貨量及市場(chǎng)規(guī)模預(yù)測(cè)

圖源:億歐智庫

AR眼鏡在C端市場(chǎng)的潛力遠(yuǎn)比我們想象的要大。根據(jù)Strategy Analytics數(shù)據(jù),預(yù)計(jì)到2026年,全球AR終端硬件出貨量將達(dá)到5300萬臺(tái)。屆時(shí),AR終端硬件在B端市場(chǎng)和C端市場(chǎng)的份額也將完全對(duì)調(diào),86%的出貨量將面向大眾市場(chǎng),出貨量將超過4500萬臺(tái)。

近年來,AR眼鏡的用戶規(guī)模也在持續(xù)攀升。根據(jù)《2022年中國(guó)AR智能眼鏡行業(yè)追蹤報(bào)告》的數(shù)據(jù),2021年AR全球常規(guī)用戶規(guī)模達(dá)到15億人次,預(yù)計(jì)到2025年,AR常規(guī)用戶規(guī)模將達(dá)到43億人次。

最近一段時(shí)間,消費(fèi)級(jí)AR眼鏡市場(chǎng)的熱鬧不只發(fā)生在國(guó)外,國(guó)內(nèi)廠商同樣也在各顯神通。

5月20日,Nreal公司主打大屏觀影功能的AR眼鏡Nreal Air正式在英國(guó)市場(chǎng)開售。4月19日-5月9日,雷鳥創(chuàng)新、影目科技和Rokid公司的AR眼鏡產(chǎn)品先后上線電商平臺(tái),售價(jià)都在3000元左右。

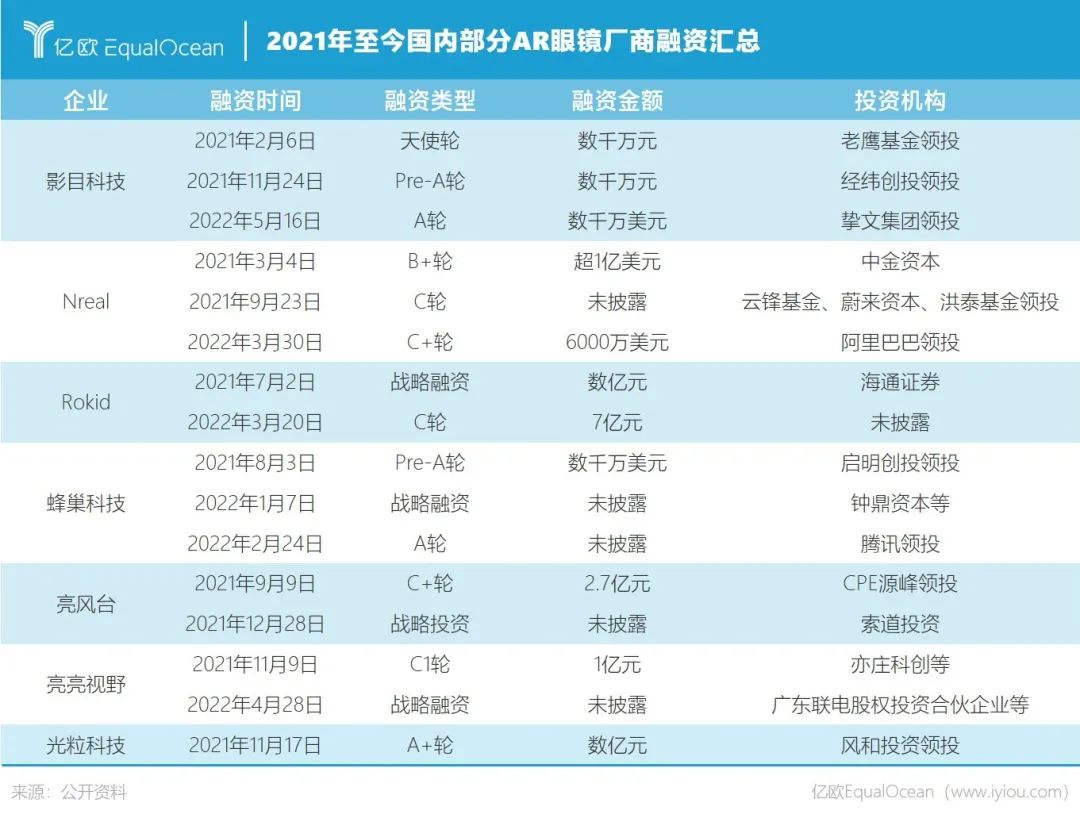

值得關(guān)注的是,雖然這些廠商知名度還不高,屬于行業(yè)新勢(shì)力,但它們都備受資本市場(chǎng)的青睞。億歐整理發(fā)現(xiàn),從2021年至今,國(guó)內(nèi)許多AR眼鏡初創(chuàng)企業(yè)均獲得了大額融資。

除了初創(chuàng)企業(yè)外,國(guó)內(nèi)的手機(jī)大廠也對(duì)消費(fèi)級(jí)AR市場(chǎng)虎視眈眈,包括華為、小米、OPPO在內(nèi)的諸多廠商,都將AR眼鏡作為下一代移動(dòng)終端平臺(tái),正在緊鑼密鼓地籌備自家的產(chǎn)品。

近期的這些風(fēng)吹草動(dòng),讓不少業(yè)內(nèi)人士認(rèn)為,2022年將是消費(fèi)級(jí)AR眼鏡爆發(fā)的元年。

億歐智庫在《2021中國(guó)VR/AR產(chǎn)業(yè)研究報(bào)告》中提到,從技術(shù)原理和體驗(yàn)特點(diǎn)上看,VR和AR有明顯區(qū)別。

VR塑造的是封閉且完全沉浸式的體驗(yàn),是直接向用戶顯示虛擬信息,強(qiáng)調(diào)用戶和虛擬世界的實(shí)時(shí)交互。而AR提供的是增強(qiáng)現(xiàn)實(shí)體驗(yàn),更加注重基于現(xiàn)實(shí)世界的實(shí)時(shí)交互,需要把虛擬信息層疊在真實(shí)場(chǎng)景上。

正是這種與生俱來的不同,拉高了消費(fèi)級(jí)AR硬件產(chǎn)品的技術(shù)門檻。

光粒科技創(chuàng)始人兼CEO張卓鵬告訴億歐,目前AR眼鏡還沒有像VR硬件一樣在C端市場(chǎng)進(jìn)入放量階段,其背后最主要的原因,就是硬件技術(shù)不夠成熟。

一方面,強(qiáng)調(diào)利用虛擬信息增強(qiáng)現(xiàn)實(shí)體驗(yàn)的AR眼鏡,需要多加一層光學(xué)組合器來實(shí)現(xiàn)虛實(shí)層疊,這就給顯示參數(shù)的控制帶來了挑戰(zhàn);另一方面,因?yàn)锳R眼鏡更適用于移動(dòng)場(chǎng)景,因此對(duì)外觀、重量、大小、散熱、續(xù)航、一體化等條件都有更高的要求。

結(jié)合構(gòu)造看,AR眼鏡的工作流程是從采集單元、計(jì)算單元再到顯示單元,其中涉及的重點(diǎn)技術(shù)包括顯示技術(shù)、交互技術(shù)、計(jì)算技術(shù)等等。

顯示方面,AR眼鏡的光學(xué)方案通常由微顯示屏和光學(xué)元件組成,兩個(gè)部分都有很多種技術(shù)可以選擇。目前最被市場(chǎng)看好的,是MicroLED顯示屏+光波導(dǎo)技術(shù)的解決方案,去年小米發(fā)布的智能眼鏡探索版,就是采用了這一組合。

其中,MicroLED顯示屏具有尺寸小、集成度高和自發(fā)光等特性,因此在亮度、分辨率、對(duì)比度、能耗、使用壽命、響應(yīng)速度和熱穩(wěn)定性等顯示性能上更具優(yōu)勢(shì);而光波導(dǎo)技術(shù),則能夠有效解決視場(chǎng)角大小與設(shè)備體積不能兼得的矛盾。

小米智能眼鏡探索版

圖源:小米官網(wǎng)

交互方面,集語音、觸控、手勢(shì)和眼控等方式于一體的多模態(tài)交互將成為未來AR眼鏡的主流。目前,語音、觸控等技術(shù)已經(jīng)成熟,而手勢(shì)和眼控還在技術(shù)發(fā)展階段,需要從傳感技術(shù)和識(shí)別算法兩個(gè)方面著手,進(jìn)一步優(yōu)化交互邏輯和精度。

計(jì)算方面,目前,大多數(shù)消費(fèi)級(jí)AR眼鏡均采用了分體式設(shè)計(jì),也就是將電池和運(yùn)算單元放在單獨(dú)的硬件上(比如手機(jī)),這樣既能讓AR眼鏡更加輕量化,還能讓其在形態(tài)上更接近日常佩戴的眼鏡。

可是,用于連接AR眼鏡和計(jì)算部件的數(shù)據(jù)線,卻大大影響了消費(fèi)者的使用體驗(yàn)。下一步的優(yōu)化方案在于無線連接和計(jì)算上云,這就需要5G、WiFi等網(wǎng)絡(luò)傳輸技術(shù)的支撐。

當(dāng)然,一體機(jī)設(shè)計(jì)也是許多AR眼鏡廠商正在嘗試的方向,不過這種設(shè)計(jì)要想確保輕量化,還需要高算力芯片和高密度電池等技術(shù)的持續(xù)攻堅(jiān)。

目前行業(yè)中技術(shù)含金量最高的AR眼鏡,莫過于美國(guó)Magic Leap公司即將在今年下半年發(fā)售的Magic Leap 2。

Magic Leap 2

圖源:Magic Leap官網(wǎng)

Magic Leap 2是一款采用分體式設(shè)計(jì)的AR產(chǎn)品,重量為248g,對(duì)角視場(chǎng)角可達(dá)70度,刷新率達(dá)120Hz,亮度可以在20-2000尼特之間調(diào)節(jié),擁有超過18個(gè)攝像頭和傳感器,計(jì)算單元配置了AMD芯片,操作系統(tǒng)為安卓OS,續(xù)航可達(dá)3.5小時(shí)。

Magic Leap公司還表示,與初代產(chǎn)品相比,Magic Leap 2具有2倍的清晰度、2-3倍的色彩均勻性、12倍的效率,同時(shí)還將彩虹效應(yīng)降低了100倍。

雖然Magic Leap 2在顯示、計(jì)算、定位技術(shù)等方面都堪稱是目前AR眼鏡的天花板,但從產(chǎn)品的形態(tài)和主要參數(shù)不難發(fā)現(xiàn),這款產(chǎn)品還有許多面向消費(fèi)者的痛點(diǎn)沒有解決。

比如,這款產(chǎn)品的重量是我們?nèi)粘E宕餮坨R的5-10倍,分體式設(shè)計(jì)讓用戶無法擺脫長(zhǎng)長(zhǎng)的電纜和沉重的處理器元件,需要通過手柄來操作,另外還有續(xù)航時(shí)間過短,外觀不夠時(shí)尚等等。

其實(shí),Magic Leap 2本就是Magic Leap公司面向B端市場(chǎng)的一次試水,主要面向制造業(yè)、醫(yī)療和國(guó)防等行業(yè),其售價(jià)預(yù)計(jì)也將高于初代產(chǎn)品的2295美元,這種價(jià)格顯然是不夠親民的。

不過,它山之石,可以攻玉。Magic Leap 2優(yōu)質(zhì)的圖像顯示、強(qiáng)大的計(jì)算能力、精確的追蹤定位以及開放的操作系統(tǒng),都是值得消費(fèi)級(jí)AR眼鏡借鑒的。

以現(xiàn)象級(jí)產(chǎn)品來引領(lǐng)市場(chǎng)發(fā)展的邏輯,在VR行業(yè)得到了很好的證明。目前VR行業(yè)最具代表性的產(chǎn)品,就是Meta旗下的VR一體機(jī)Oculus Quest 2。公開數(shù)據(jù)顯示,Oculus Quest 2的全球銷量已經(jīng)突破了1000萬臺(tái)。

Oculus Quest 2

圖源:網(wǎng)絡(luò)

參考VR硬件崛起的路徑,AR眼鏡想要早日普及C端市場(chǎng),同樣需要一個(gè)爆款。

億歐智庫分析師程苑芬認(rèn)為,一款消費(fèi)級(jí)AR眼鏡產(chǎn)品想要成為爆款,需要在保證技術(shù)成熟的前提下,從場(chǎng)景、性價(jià)比和使用體驗(yàn)等多個(gè)維度找到全局最優(yōu)解。

因?yàn)锽端市場(chǎng)的AR眼鏡技術(shù)已經(jīng)相對(duì)成熟,所以許多硬件廠商目前都在通過一種“避繁就簡(jiǎn)”的邏輯來打造TO C產(chǎn)品。

亮亮視野創(chuàng)始人兼CEO吳斐就曾在接受媒體采訪時(shí)提到,公司打算將To B市場(chǎng)成熟的技術(shù)拿出來,然后在消費(fèi)級(jí)AR眼鏡市場(chǎng)找到合適的落地場(chǎng)景,率先服務(wù)一部分用戶。

AR眼鏡的消費(fèi)級(jí)應(yīng)用場(chǎng)景主要包括社交、游戲、影視、教育、零售、導(dǎo)航、旅游、運(yùn)動(dòng)健康等等。雖然消費(fèi)級(jí)AR眼鏡尚未普及,但得益于一些開發(fā)者工具(如安卓的ARCore、蘋果的ARKit 和華為的AR Engine),許多AR應(yīng)用已經(jīng)在手機(jī)上流行多時(shí)。

程苑芬表示,高頻的社交場(chǎng)景,最有機(jī)會(huì)成為消費(fèi)級(jí)AR眼鏡未來爆發(fā)的突破口。目前,我們已經(jīng)可以在許多手機(jī)端的社交軟件上(如支付寶、抖音、Snap)體驗(yàn)AR濾鏡、AR道具、AR識(shí)別和AR檢測(cè)等多種功能,若是從2D屏幕換成3D屏幕來呈現(xiàn),必將吸引更多的用戶。

另外,游戲也是將AR眼鏡推向C端市場(chǎng)的一個(gè)主要場(chǎng)景。此前火爆全球的AR游戲《精靈寶可夢(mèng)GO》已經(jīng)開了一個(gè)好頭,并以手機(jī)為平臺(tái)率先實(shí)現(xiàn)了商業(yè)化盈利。根據(jù)SensorTower數(shù)據(jù),《精靈寶可夢(mèng)Go》上線5年全球總收入超50億美元。

面對(duì)復(fù)雜多樣的應(yīng)用場(chǎng)景,AR眼鏡廠商在打造產(chǎn)品時(shí)也選擇了多樣化的設(shè)計(jì)路線,提供不同程度的技術(shù)和功能,來解決特定場(chǎng)景的核心需求。

比如單目式的AR眼鏡就是其中一種,它的獨(dú)特之處在于使用的是增強(qiáng)現(xiàn)實(shí)的簡(jiǎn)化版技術(shù)——輔助現(xiàn)實(shí)(aR)。和強(qiáng)調(diào)虛實(shí)結(jié)合的AR不同,aR是將虛擬信息呈現(xiàn)到平視顯示器(HUD)中,所呈的圖像通常都是二維、靜止的。

這類AR眼鏡的代表主要有谷歌眼鏡、OPPO Air Glass等,因?yàn)閍R技術(shù)對(duì)于硬件要求不高,所以這些產(chǎn)品在美觀、輕便、普適性上有更多優(yōu)勢(shì)。但與此同時(shí)它們的功能也受到限制,只能應(yīng)用在信息提示、路線導(dǎo)航、實(shí)時(shí)翻譯等基礎(chǔ)場(chǎng)景。

OPPO Air Glass

圖源:OPPO官網(wǎng)

不過,市面上更多的消費(fèi)級(jí)AR眼鏡還是采用了雙目設(shè)計(jì),這不僅是實(shí)現(xiàn)真正意義上的增強(qiáng)現(xiàn)實(shí)的基礎(chǔ),也更符合人類的觀看習(xí)慣。

縱觀主流的雙目式AR眼鏡,應(yīng)對(duì)基礎(chǔ)場(chǎng)景已經(jīng)綽綽有余,同時(shí)還可以作為一塊可移動(dòng)的巨幕,來滿足用戶的觀影、游戲等需求。不過,由于攝像模組、計(jì)算單元等方面較B端產(chǎn)品進(jìn)行了弱化,在深層次的增強(qiáng)現(xiàn)實(shí)體驗(yàn)上要大打折扣。

但話又說回來,也正是因?yàn)檫@些犧牲,這些產(chǎn)品才能這么快實(shí)現(xiàn)AR眼鏡對(duì)于重量、散熱、時(shí)尚度等穿戴體驗(yàn)的要求,同時(shí)還把價(jià)格殺到了3000元左右。

Wellsenn XR報(bào)告顯示,2022年一季度,中國(guó)AR眼鏡出貨量為2.3萬臺(tái)。其中消費(fèi)級(jí)AR眼鏡Rokid Air以及OPPO Air Glass合計(jì)出貨量接近1萬臺(tái)。

雖然國(guó)產(chǎn)AR眼鏡的興起為了整個(gè)行業(yè)注入了更多活力,但因?yàn)閲?guó)內(nèi)外技術(shù)差距比較大,更被外界相信能夠攪動(dòng)市場(chǎng)的,還是國(guó)際巨頭公司。當(dāng)前,最受期待的消費(fèi)級(jí)AR硬件,莫過于蘋果正在路上的產(chǎn)品。

之前有人爆料說,蘋果打算用十年時(shí)間讓其AR眼鏡代替iPhone。盡管這樣的預(yù)言看起來似乎為時(shí)過早,但可以預(yù)見的是,未來5-10年,AR眼鏡必將是在日常生活中扮演重要角色的消費(fèi)電子產(chǎn)品。

參考資料:

《消費(fèi)級(jí)AR眼鏡回暖:巨頭跑馬圈地,創(chuàng)企忙著融錢》,智東西

《2022年中國(guó)AR智能眼鏡行業(yè)追蹤報(bào)告》,頭豹研究院

《2021中國(guó)VR/AR產(chǎn)業(yè)研究報(bào)告》,億歐智庫

《AR洞察及應(yīng)用實(shí)踐白皮書》,華為

本文來自微信公眾號(hào)“億歐網(wǎng)”(ID:i-yiou),作者:王鵬,36氪經(jīng)授權(quán)發(fā)布。