為什么企業總是很難真正做到“數據驅動決策”?

隨著諸多企業數字化轉型進入成熟期和收獲期,數據的應用也愈發廣泛和深入,不僅僅局限于數據的可視化展示,如報表、看板等,更要求可以真正推動業務科學發展,其中“科學決策”成為了關鍵之一。

在過往的數據支撐決策中,通常是以數據為先,決策者參考數據結果進行決策。但這種方式的問題在于無法避免“慣性思維”,即依然以自身視角查看、解讀報表,再根據自身經驗做出決策,沒有系統化的數據思考意識,數據只起到了對于決策的少量輔助功能。

正如Gartner所判斷:以決策為中心的數據和分析逐漸替代以數據分析為驅動的決策。永洪科技認為,做到以決策為中心的數據和分析,需要從以下兩個方面入手——

1、深入業務場景建立數據體系

以決策為中心的數據和分析,需要保障數據以業務決策為出發點和落腳點,這就要深入業務決策場景進行數據體系的建立,其關鍵在于對業務的層層分解,形成可量化的指標。

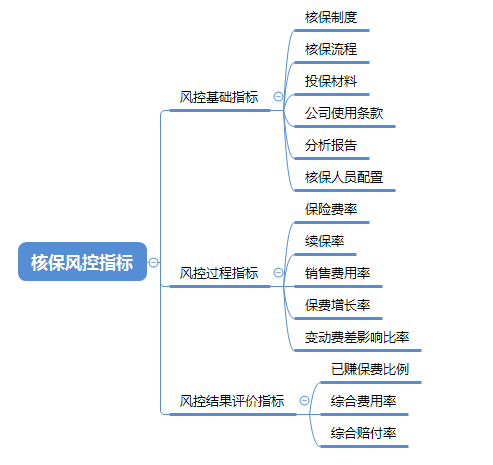

以保險行業的承保模塊為例,從基礎、過程、結果三個方面出發,構建完善的數據指標體系。

如何分析一個保險公司核保風險管控水平?基于風控流程,一般從三個層面出發:一是風控基礎分析,二是風控過程指標分析,三是風控結果評價。

第一層是核保風控基礎指標分析

風控基礎分析一般從6個維度出發。判斷一個公司核保制度是否完善、核保流程是否規范、投保材料是否完善、公司使用條款是否合規、是否有系統的分析報告,核保人員配置狀況。通過對以上基礎管理工作的分析和評價就可以得出核保風險基礎工作是否存在漏洞。

第二層是核保風控過程指標分析

核保過程監測指標可以從以下6個維度進行分析:保險費率的走勢、財產險續保率、保險業務的銷售費用率、已報告賠付率、變動費差影響比率、保費增長率。

這一層次主要反映核保風險管控的技術水平,技術是核保風險管理的核心,包括風險評估與選擇、保險費率的擬定、保費業務手續費用的核算、自留保額的選擇、保險標的再保風險選擇。

以上核保風險管理將會對經營的結果產生重大影響。核保風險管理技術較高的公司過程檢測指標往往較好,對公司的發展產生正價值。核保風險管理技術較差的公司過程檢測指標往往較差,對于公司業務發展將會產生破壞價值,不利于企業的長久發展。

第三層是風控結果評價指標分析

核保結果評價指標可以從3個維度進行分析:公司的已賺保費比例、綜合費用率、綜合賠付率。產險公司各項核保風險管理的工作成績最終體現在公司的保費達成與承保利潤上,結果指標是反映核保風險管理的決定性指標。通過對核保風險管控結果指標的分析發現核保工作在那個板塊存在問題,并可以進一步細化分析找出具體的原因并加以改善,從而提高公司的經營效益。

以此,從業務場景出發構建數據和分析,最終無論是形成報表還是管理者駕駛艙,都可以構建以決策為出發點、以數據為工具的數據體系。

永洪BI Demo

2、IT與業務相融合的協作體系

以決策為中心的數據和分析,需要重塑企業內數據應用的組織結構,改變以IT為數據分析主體、業務人員為數據應用主體的模式,這樣的模式的問題在于容易造成數據與業務的割裂,同時使業務人員難以建立起數據思維,以決策為中心的數據和分析更無從談起。

因此需要改變這種模式,將分析與應用合二為一,真正做到從決策出發的數據分析與應用。一方面,數據分析的IT人員應當走進業務,在組織層面劃分到業務部門,或是成為類似于“IT BP”的角色;另一方面,更重要的是讓業務人員具備數據分析能力和思維,這樣在工作中使決策和數據合二為一。可以從以下兩個方面進行:

工具方面,可以降低數據分析難度,并提供智能化的決策輔助。例如BI的簡單易操作性,可以實現分析體系標準化,統一分析口徑及計算邏輯報告輸出自動化,全流程自動化完成數據綜合分析,拖、拉、拽即可生成報表。同時可以通過BI實現“AI平民化”應用,全流程可視化建模,降低AI應用門檻,使AI深度分析與BI數據可視化深度融合以實現聯動分析,使零基礎的業務人員可以實現深度的自助分析,帶來更多自動化功能及業務創新洞察力。

思維方面,可以著力培養企業中的數據分析氛圍,構建有利于提升全員數據分析能力的制度。例如,某大型制造企業在企業內部打造了一系列培訓課程,并制定了初級、中級、高級的數據分析師成長機制,建立了數據分析師的執行制,即初級、中級和高級數據分析師的晉升是在執行過程中升級,如果積極地進行了數據分析工作,就可以獲得附加分。同時,還在整個集團范圍發起了數據分析師大賽,提升員工的參與性和積極性。以此,構建了數據分析氛圍,有利于提升全員數據分析能力。